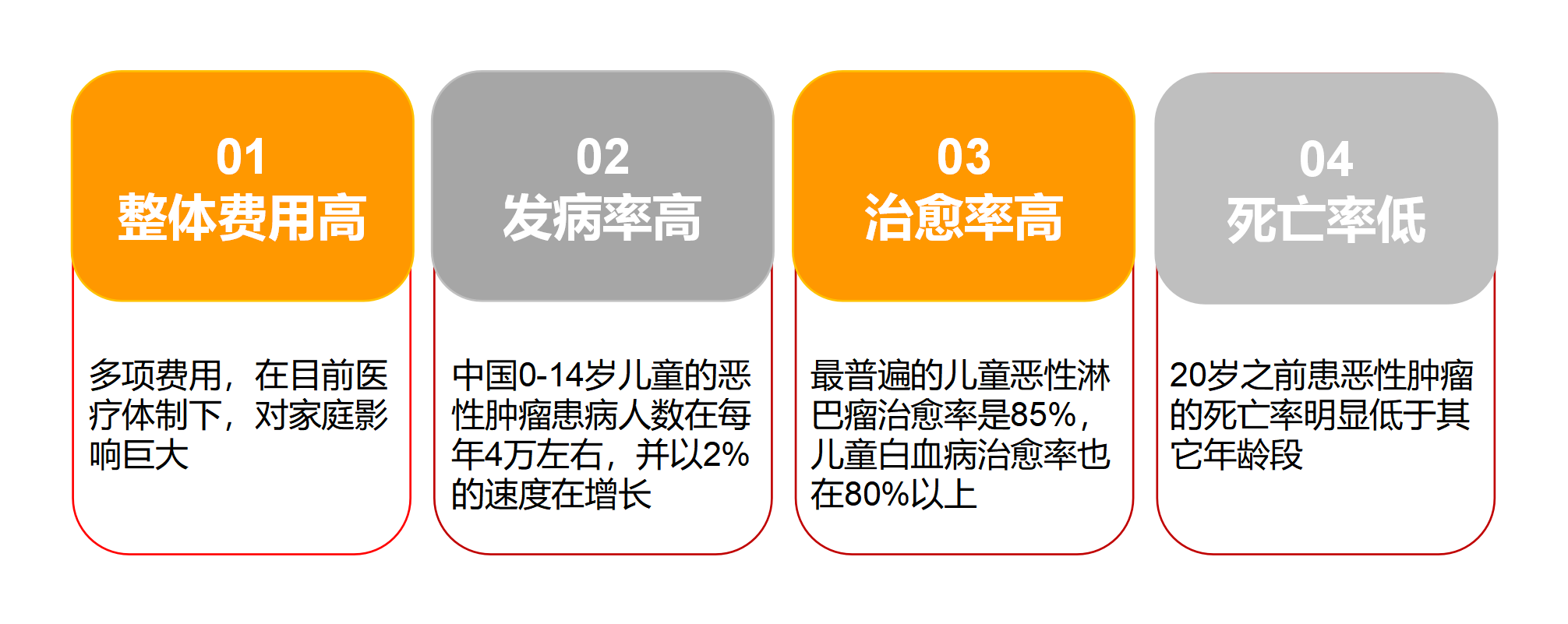

据卫生部统计,人一生罹患重大疾病的概率为72.18%。每年我国新发癌症200万例,新发心脑血管疾病150万例。用大白话来说,即每分钟全国就有3.81人患上癌症,2.85人患上心脑血管疾病。而且,随着我国经济和医疗卫生技术的发展,重大疾病的发病呈现出整体费用高、发病率高、治愈率高、死亡率低的特征,一个人一生发病的次数越来越多,治疗的费用越来越高。

很多家庭因为承受不了重大疾病的医疗费用,轻则因病返贫,重则可能整个家庭就跨了。

因此,很多人愈加认识到提早规避风险的重要性,比如当下的一些年轻人,就开始偷偷地研究起了保险产品,尤其是抵抗重大疾病最有效的险种——重疾险。

但是小编提醒,知己知彼,才能买对买值,只有对重疾险有一个正确的认知,才能在保险市场的众多产品中找到最适合自己的一款。

还没投保的,建议先把这篇重疾险攻略仔细研究透了,保证您买保险不多花一分冤枉钱。

重疾险是什么?有什么作用?重疾险,是“重大疾病保险”的简称,也经常被称作“大病险”,是发生重大疾病之后,能够获得一大笔重疾保险金的保险,属于人身保险中的健康险,是用来转移发生重大疾病风险的。比如儿童患病率比较高的白血病、手足口病,女性患病率比较高的乳腺癌、宫颈癌,男性患病比较高的肝癌、肺癌等,一旦确诊,只要您买了重疾险,就能够立即赔付一大笔理赔款,对于普通家庭来说,即能解决住院看病的费用问题,也安抚了一大家子的焦虑情绪。

可以说,重疾险能够帮助我们普通老百姓在不幸患病住院时,能够活得更有保障,更有尊严。

二、重疾险包括哪些“重疾”?

重疾险能够保障哪些疾病,如何选择,想必是很多朋友最关注的问题了。

2020年11月5日,中国保险行业协会、中国医师协会联合发布了《重大疾病保险的疾病定义使用规范(2020年修订版)》,规定每家保险公司的前28种疾病都是一模一样的。

也就是说,无论一款产品是保50种重疾、还是100种重疾,核心的重疾种类都是前28种,这28种疾病,占据了重疾理赔的95%。

所以说,重疾险的病种多少其实并不重要,国家规定的28种重疾都已涵盖了最高发、最核心的疾病,各家其实并没有本质上的差别。

反而是重疾种类之外,其它的保障责任才是我们应该看重的。比如,重疾险的保障责任还包括中/轻症保障、身故保障、保费豁免、癌症二次赔付、增值服务等一些其它保障责任。

三、选购重疾险应注意哪些要点?既然重疾的病种数量不是挑选重点,那么关于重疾责任,我们到底要关心什么?小编这里提5个要点,大家在挑选产品时一定要牢记。

1、保额需充足:在个人预算范围内,尽量提高保额,重疾险保额建议在年收入的3-5倍左右,这样能在重疾发生时提供充足的保障。

2、看基础责任:基础责任需涵盖重疾新规中的28种重疾。同时,尽量涵盖不同年龄段的高发重疾。

3、看赔付力度:例如可选择实现多次癌症赔付的重疾险,能够为癌症患者后续的治疗提供充足的保障。

4、看附加责任:附加责任可关注身故责任及投保人豁免;其次,可选责任中的重度医疗津贴、恶性肿瘤关爱保险金实用性强,可考虑选择。

5、看保障期限:保障期限越长越好,如预算充足,可选择终身保障型重疾险。

四、责任、条款误区多多,保险难懂?

以上均为重疾险购买之前的基础知识,收好这份重疾险攻略,能够帮助您在纷繁复杂的保险市场中做出初步的筛选。然而,重疾险种类复杂,条款拗口难懂,如果想要更加清晰明了地选出有针对性的保险,或许还需要更加专业的平台机构来辅助。

在购买保险时,对于某款保险到底有没有用,是不是适合自己,多数人认知是不深刻的,感知是不明显的。由此,小编在此推荐一款保险咨询分析平台——“懂保汇”。懂保汇贯彻先懂保再投保的理念,让大家在购买之前,清清楚楚的看懂每一个保险产品的核心责任,重点价值,理赔注意项,通过独家测评体系和PK系统,帮助您更加直观的理解。

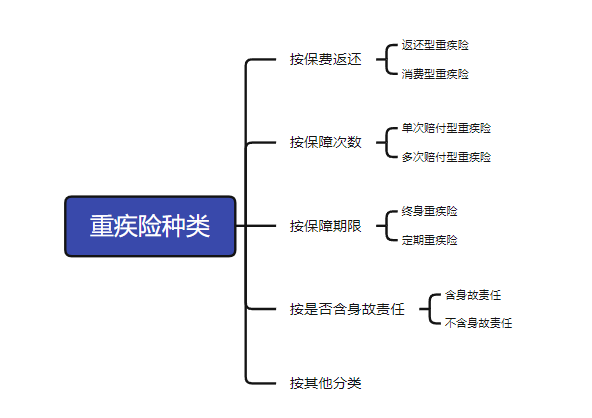

就重疾险来看,其分类非常复杂,按照赔付次数区分,可分为单次赔付重疾险和多次赔付重疾险;按照保障期限区分,可分为一年期重疾险、定期重疾险及终身重疾险;按照功能划分,可分为消费型重疾险、储蓄型重疾险及返还型重疾险。这些晦涩难懂的专业术语和略有区别的众多保障责任正式保险选购中的一个个大坑。

针对此种情况,懂保汇有针对性地推出“智能选保险”“轻松懂保险”“产品库”“产品PK”“保险排行榜”“代理人1V1咨询”等多种功能,让复杂保险一目了然,选保险买保险更加简单。

当然,不止针对重疾险,在懂保汇,百万医疗险、寿险、意外险、车险、养老险、理财险等,只要是市面上存在的保险产品,这里都能找得到,都能“直白式翻译”给您讲的清楚明白,傻瓜式攻略教您买对买值!

最后,如果您有配置保险的需求,欢迎关注微信公众号“懂保汇“,或者下载“懂保汇”APP,平台上有专业人士可以帮您配置保险不多花一份冤枉钱。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com