近期实验猴价格大跌,这是好事,意味着国内创新药极度内卷的时期正在过去。

根据临床痛点理性立项,分子设计与临床方案讲求差异化,广泛合作拼海外市场,这些早被跨国药企验证过的关键理念,终于开始被国内药企真正地接受。而少量五六年前已深谙此类思维方式的创新药企,构成了今日赛道上的一梯队。

人间最美三月天,一梯队的2022年终评定已有部分放榜:

百济神州期内营业收入95.66亿元且同比增长26.1%,净亏损136.42亿元且同比扩大40%;

再鼎医药期内营业收入2.15亿美元且同比增长49.0%,净亏损4.43亿美元且同比收窄37.08%;

基石药业期内营业收入4.81亿元且同比增长98%,净亏损7.6亿元且同比收窄55%;

君实生物期内营业收入14.53亿元且同比下降63.89%,亏损23.98亿元且比2021年扩大16.77亿元;

康方生物期内营业收入11.04亿元且同比增长422%,净亏损14.22亿元且同比扩大13%;

诺诚健华同比亏损扩大超过10倍,退货事件余音绕梁。

上述公司中,基石药业收入增长幅度排在第二,亏损收窄幅度排第一。数据体现出管理层的责任感和执行力。基石药业的业绩成长性同样值得关注,西南证券给出预测,2023-2024年营业收入分别为6.55和9.52亿元。

抽丝剥茧,我们看到基石药业手中已有五座金矿,而更值得关注的,是其长期健康发展所依赖的对三种理念的理解与执行。

五座金矿

五座金矿,指的是:三款已上市同类首创的精准治疗药物普吉华®(普拉替尼胶囊)、泰吉华®(阿伐替尼片)和拓舒沃®(艾伏尼布片),一款已上市潜在同类最优的肿瘤免疫治疗药物择捷美®(舒格利单抗注射液),以及在研且极具治疗潜力的全球进展最快三个ROR1ADC之一的CS5001。

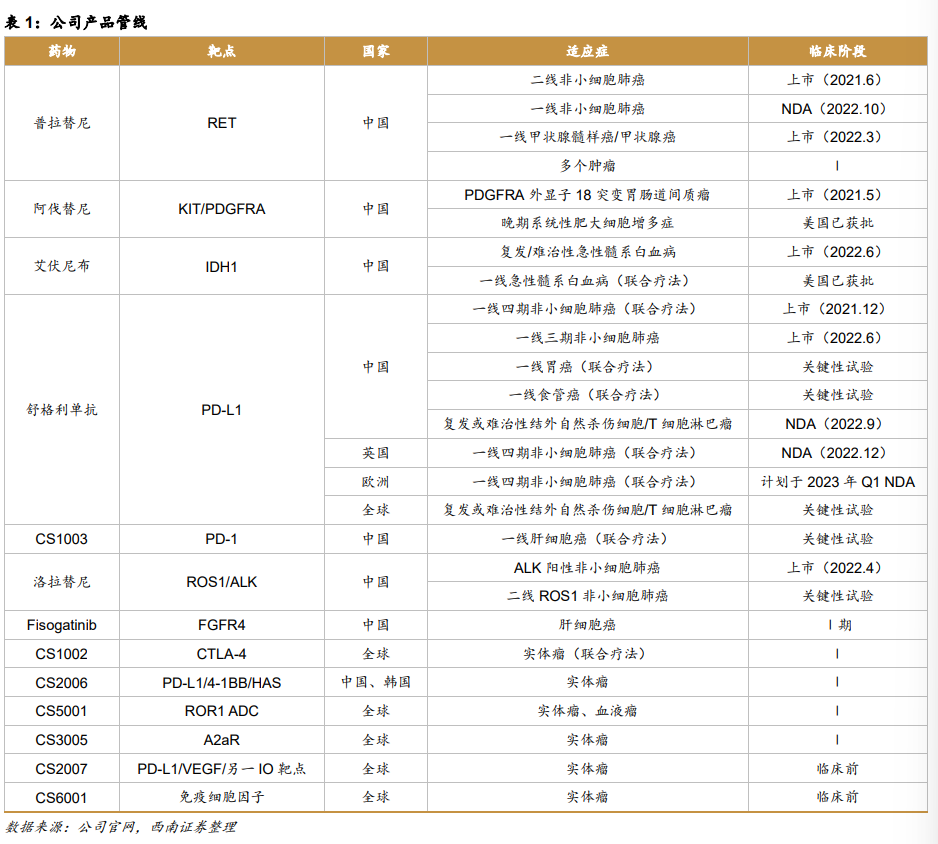

表一是基石药业产品管线。

1)普吉华®

普吉华®是国内获批的两个RET抑制剂之一。RET融合突变与多种癌症的发生发展相关,中国每年新确诊的RET突变肿瘤患者约7万人。普吉华®于2021年3月获批上市,较同类药物上市时间快1年半,先发优势明显,其他竞品尚在临床早期阶段。

普吉华®已经获批两个适应症,最关键的一线非小细胞肺癌(NSCLC)适应症有望于2023年上半年获批,对提升销售有巨大刺激作用。西南证券的估算是,从23年至26年,每年销售额分别为4亿元、6亿元、8.6亿元和12.7亿元。

2)拓舒沃®

拓舒沃®是国内首款且唯一获批的IDH1抑制剂。中国每年新确诊的IDH1突变肿瘤患者约4.5万人。拓舒沃®于2022年6月上市,目前独占市场,全球范围内的另一款已获批同类药物未申报中国临床,其他竞品尚在临床I期阶段。

拓舒沃®在国内已获批二线急性髓系白血病(AML)适应症。而艾伏尼布是全球唯一获批一线IDH1突变急性AML的药物,同时也是全球唯一获批二线IDH1突变胆管癌的药物。西南证券的估算是,从23年至26年,每年销售额分别为1亿元、1.4亿元、1.9亿元和2.6亿元。

3)泰吉华®

泰吉华®是国内唯一获批的KIT/PDGFRA抑制剂。中国每年新确诊的PDGFRA外显子18或KIT突变肿瘤患者约4.5万人。

泰吉华®目前获批用于治疗携带PDGFRA外显子18突变(包括PDGFRA D842V突变)不可切除或转移性胃肠道间质瘤(GIST)患者,并获中国首部“系统性肥大细胞增多症诊疗指南”推荐为一线用药。西南证券的估算是,从23年至26年,每年销售额分别为0.4亿元、0.8亿元、1.7亿元和2.3亿元。

4)择捷美®

择捷美®取得了包括IV期NSCLC、III期NSCLC、胃癌、食管鳞癌和复发/难治性结外NK/T细胞淋巴瘤在内的全部五项注册性临床研究的成功,这是所有进口PD-(L)1单抗未做到的事。NSCLC、胃癌和食管鳞癌都是高发瘤种,NSCLC是全球第1位的癌症死亡原因,胃癌是第4位,食管癌是第6位,三者合计年新发患者人数仅中国就远超百万。在这三大癌种上,择捷美®均开发一线疗法。

择捷美®现在已经获批用于IV期NSCLC和III期NSCLC,并且独占Ⅲ期NSCLC序贯放化疗后的巩固治疗PD-(L)1单抗市场,该类患者每年新发4-5万人,年人均治疗费用约10万元。西南证券对择捷美®国内销售额的估算是,从23年至26年,每年销售额分别为3.4亿元、7.1亿元、10.1亿元和13.2亿元。

择捷美®由辉瑞负责国内销售,基石药业获得里程碑付款和销售分成。在2022年独占的Ⅲ期NSCLC序贯放化疗后的巩固治疗市场仅销售半年的情况下,基石药业获得销售分成近三千万。值得注意的是,择捷美®采用了全球发展格局下的定价策略,没有以低价抢夺市场份额追求短期增长。

更庞大的海外市场是舒格利单抗的重点目标,是重要的利润来源地,后面谈到出海理念时再做解析。

5)CS5001

尽管CS5001是五座金矿最后谈及的,却可能是金品位最高储量最大的一座。

说ADC是时代宠儿毫不为过,可控的安全性和超高的肿瘤缓解率带来磅礴的市场潜力。上个月,跨国药企靶向HER2的DS-8201获批中国上市,引发全行业激烈讨论。数天前,辉瑞以430亿美元买下已有数款ADC药物上市的领先企业Seagen,MNC对该领域的卡位赛已近白热化。

CS5001是靶向ROR1的ADC,进度全球前三,且是国内在研品种中唯一进入临床阶段的。由于ROR1靶点的广谱抗癌潜力,这类ADC的前两款在临床阶段的交易价值已超过十亿美元。默沙东以27.5亿美元收购了VelosBio公司,其主要产品为VLS-101(处于临床Ⅰ/Ⅱ期);勃林格殷格翰以超过14亿美元的价格收购NBE-Therapeutics的所有股份,从而获得后者的主要新药NBE-002及其ADC平台。VLS-101和NBE-002都是靶向ROR1的ADC。

而CS5001有不同于前两者的差异化设计(后文中详细分析),并在转化医学研究和临床前研究中已显示巨大治疗潜力,潜在交易价值更高。在刚刚举行的第十三届世界抗体偶联药物大会(World ADC London)上,基石药业以口头报告形式公布CS5001转化医学研究数据:针对癌细胞系的研究结果显示,CS5001在表达ROR1的血液瘤和恶性实体瘤细胞系均展现出较强的细胞毒性;CS5001在多种细胞株移植瘤(CDX)和三阴性乳癌的人源性异种移植小鼠模型(PDX)中显示出ROR1靶点依赖的显著抗肿瘤活性。

CS5001正在开展I期剂量递增研究,有望在今年披露初步数据。一旦疗效数据达到MNC的预期,CS5001的管线交易价值必然远超十亿美元。

基石药业的发展之路并不局限于这五条最重要的产品管线。像三特异性抗体分子CS2006正在进行首次人体试验,临床前研究表明其具备成为同类最佳4-1BB激动剂以及下一代PD-(L)1抑制剂的潜力,随时可能成为一座新的金矿。并且,基石药业正在利用模块即装即用的生物特异性,持续推进超过十项发现阶段项目,预计有两至四个项目在2023年成为进入PCC阶段,后劲源源不断。

对三种理念的执行

理论是实践的先导,思想是行动的指南。MNC也好,基石药业等新兴生物技术公司也罢,如何在激烈的市场竞争中可持续地打造优质项目,如何充分发掘市场潜力,基本逻辑是一致的,但知易行难。基石药业做的不错。

(一)根据临床痛点理性立项

最大的临床痛点是无药可用,其次是现有疗法的药效和/或安全性不好。能解决临床痛点的创新药,其治疗地位必然是颠覆性的,药企也能取得稳定长期的回报。而毫无差异化和优势的情况下跟风立项,这就是不理性,最终由投资者买单。

基石药业的普吉华®、泰吉华®和拓舒沃®,全部是国内同靶点首个上市的创新药,在它们之前,对应基因突变或表达异常的患者就是无靶向药可用。这种立项很好,但必须配合快速推进能力,因为无药可用是公开状态,有实力介入的药企很多。

基石药业的选择是商业合作共同开发,即快速引进海外在研品种,综合考虑疗效、安全性和开发阶段,以过人的前瞻性预判成药可能,以合理的条件谈下合作,以强大的临床执行力推动完成临床研究,最终实现领先对手1-2年上市,取得先发优势,这就是“基石速度”的本质,也是团队多背景、综合决策能力与长期行业经验的复合成果。基石药业用这种方式已经成功夺旗三次,未来或可复制。

基石药业择捷美®是国内第十二个进入人体试验的PD-(L)1单抗,其实那时类似作用机制的药物开发已经面临红海,这是国内生物技术公司批量崛起时的特殊情况,毕竟PD-(L)1单抗是十年来最有效的免疫疗法,但先行者帕博利珠单抗(K药)和纳武利尤单抗(O药)在诸多肿瘤领域应答率不足,且进口价格存在不可承受之重,患者对生存的追求给后来者留下了发展空间。

(二)分子设计与临床方案讲求差异化

尽管起步较晚,择捷美®却能够在发病率最高的NSCLC领域进入第一梯队,它是全球首个覆盖III期和IV期NSCLC全人群的PD-(L)1单抗。IV期NSCLC上,择捷美®的疗效数据与当前临床首选的K药不相上下,且注册性临床研究已证实OS获益,完全可以成为晚期NSCLC的首选免疫疗法。III期NSCLC上,择捷美®的疗效数据与金标准度伐利尤单抗(I药)高度一致,且注册性临床研究证实PFS获益,择捷美®还独占序贯放化疗后III期NSCLC巩固治疗市场。

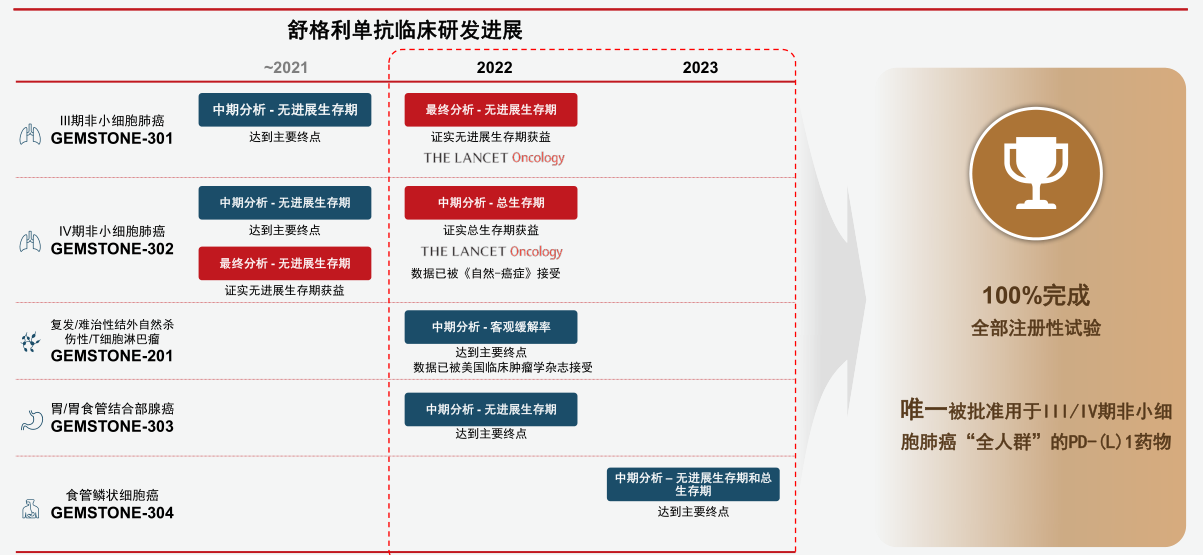

纵观开发历程,择捷美®在五个适应症上五战五捷(图二),而K药和O药分别完成了3个,I药完成了2个,阿替利珠单抗只完成了1个;从成功率角度讲,只有择捷美®做到了所有适应症都是一次即取得研究成功。这一切成就在于差异化的分子设计与临床方案。

图二:择捷美®临床研发五战五捷

择捷美®具有差异化的分子结构。择捷美®作为全人源全长的IgG4单抗,能最大程度地减少抗药物抗体,且是唯一天然缺失ADCC/CDC活性的PD-L1抗体,在作用机制上与PD-1抗体和其他PD-L1抗体均有差异,在具有更好的安全性的同时,可避免不必要的T细胞受损,更独特地保留ADCP活性,可引起巨噬细胞直接吞灭肿瘤细胞,加强长期抗肿瘤能力。

在择捷美®临床研究中,基石药业采用了创新性剂量递增策略,以适应性I/II期临床设计顺利实现从剂量递增到多个POC研究的无缝过渡;在IV期NSCLC适应症上,通过一个注册性临床而非业界常规的两个,来完成两个组织学亚型的研究,缩短开发时间近2年;在III期NSCLC适应症上,创造性地在同一注册性临床中入组经同步放化疗和经序贯放化疗两类患者,节约开发时间约6年。IV期和III期NSCLC的注册性临床研究在全球权威学术期刊《The Lancet Oncology》同期发表,代表国际学术界对基石药业临床开发差异化和创造性的高度认可。

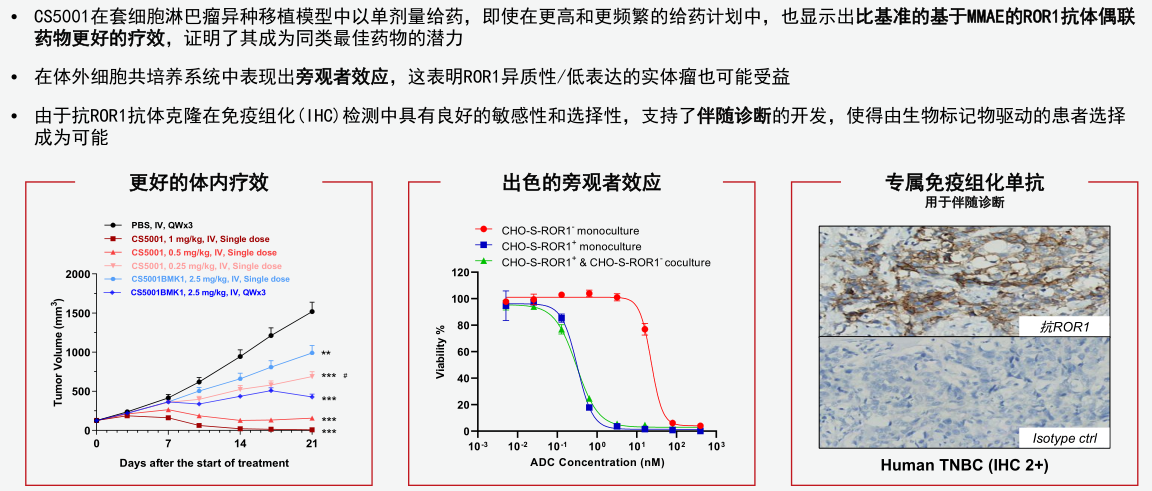

CS5001则是基石药业分子设计差异化的另一个代表。首先其靶点选择就符合理念一,不去凑Her2、Claudin18.2这种国内已有二十家参与的热闹。其采用全人源单抗而非前两个同类药物的人源化单抗,免疫原性更低,减少ADC进入人体循环系统后而尚未结合肿瘤细胞前的损耗;细胞毒小分子选用靶向DNA的吡咯并苯二氮卓类(PBD)分子,而非靶向微管蛋白的MMAE分子,相等毒性剂量下疗效更高;最关键的LINKER为专属肿瘤选择性可降解连接子,在血清中高度稳定,而被肿瘤细胞内化后可迅速被切割。

CS5001只在到达肿瘤后,被肿瘤细胞内吞后,在溶酶体中其连接子被在肿瘤细胞中高表达的特异性酶切割释放PBD前毒素,继而PBD前毒素在肿瘤细胞内被激活,从而杀死肿瘤细胞。这种连接子加前毒素的“双控”机制有效地减少与传统PBD载荷有关的毒性问题,而获得更大的安全窗口。此外,CS5001利用定向偶联技术获得精准的药物抗体比率,便于实现均质生产及大规模生产。

这些独树一帜的设计有望带来更宽的治疗窗口和更佳治疗效果(图三),也是CS5001成为潜在同类最佳、取得类似择捷美®临床成就的底气。

图三:CS5001具有全球同类最佳潜力

(三)广泛合作拼海外市场

生物技术公司要转变为大药企,产品就得撑起营收和利润,但实现理想的最大障碍在市场端:国内市场纷乱复杂,国际市场更是风云变幻。

基石药业对自己商业化的路径设计非常明智:对于产品独特性最强、把握度最高的肿瘤靶向药物市场坚持自己动手;对于混杂的国内肿瘤免疫市场,与辉瑞和恒瑞这样的巨无霸共同开发,充分利用伙伴的团队优势和既有地位,获取销售分成;对于政策壁垒高、市场环境陌生但有巨大潜力的国际肿瘤免疫市场,找到能接受合理条件的外国药企进行合作,尽快实现市场准入,关键就是抢时间。

前瞻性一直是基石药业最值得称赞的优点之一。早在两年半之前,基石药业就与战略合作伙伴EQRx达成了协议,转让了舒格利单抗和PD-1抗体CS1003的海外权益。考虑到欧洲对待中国创新药的政策环境比美国相对友好,欧洲人口占世界人口的9%而肿瘤负担占全球肿瘤负担的25%,且有预测数据到2025年欧洲PD-(L)1抗体销售规模大约157亿美元,出海必定首选欧洲。

舒格利单抗所开发的适应症与欧洲市场也较为匹配。2018年欧洲新发肺癌确诊47万,死亡38.8万,大部分是III期和IV期NSCLC;胃癌是欧洲癌症死亡的第六大原因,每年大约有13.6万例胃癌被确诊,东欧的胃癌发病率仅次于东亚,位居全球第二;英国食管癌发生率位于欧洲之首。

在准入层面,英国脱欧后,争取欧洲市场至少要向英国药品和医疗保健用品管理局(MHRA)和欧洲药品管理局(EMA)提出上市许可申请(MAA)。EQRx在2021年与英格兰国家医疗服务体系建立了长期战略合作伙伴关系,同年推进舒格利单抗在英国获得了包括MHRA在内的ILAP合作组织授予的“创新凭证(Innovation Passport)”认定,这项资质有助于加速英国有潜力药物的开发和上市。

2022年12月和今年2月,舒格利单抗用于IV期NSCLC的MAA分别获得MHRA和EMA受理,出海取得了实质性进展。如果两年内陆续获批,欧洲市场销售额可能快速放量到十亿美元级别,基石药业得到的年销售分成将是过亿美元;而舒格利单抗还有其他适应症可申请欧洲上市,未来机会更大。

总结一下,对于坚持三种理念的基石药业来说,三款小分子靶向药物销售过十亿人民币,舒格利单抗海内外销售分成总和过十亿人民币,CS5001潜在交易价值过十亿美元,都是两三年内很可能发生的事情。

内卷不好,但内卷下也能诞生强者。国内药企应该以正确的理念去参与竞争,找到属于自己的金矿,实现成为MNC的伟大愿景。环境总会好起来,但机会只会留给有准备的企业。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com