转眼之间,2021年只剩下最后的一个月时间。电视行业在经历的2020年的「至暗」之后,期望中的“触底反弹”并没有出现。根据GFK发布的《2021 H1中国电视市场发展概览》数据来看,今年上半年整体市场预计零售量只有1589万台,同比下跌9.4%。甚至比2020年同期还要有9%的跌幅。

数据来源:GFK

原本被寄予厚望的618促销也没有为彩电市场带来积极性作用。根据奥维云网数据显示:“2021年618彩电线上销量规模达265.5万台,同比下降19.6%,销额81.6亿元,同比增长25.7%。大促的四周里均呈现“量降额升”局面。”

到了2021年下半年,几个重要的因素使得电视市场出现了回暖迹象。

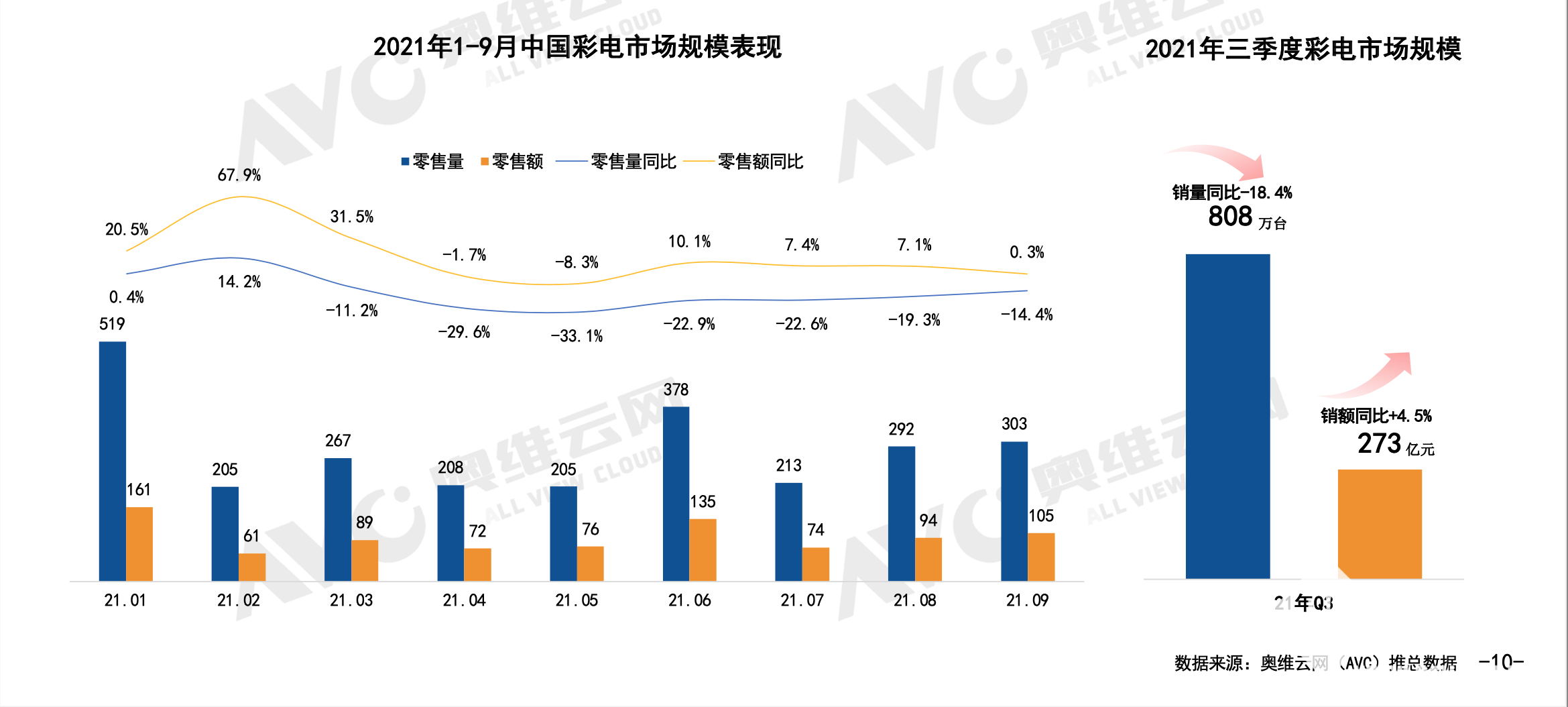

根据奥维云网《2021年Q3中国彩电行业总结》报告显示,2021年Q3季度彩电市场零售量规模达808万台,同比下降18.4%;零售额规模达273亿元,同比增长4.5%。2021年1-9月零售量规模达2589万台,同比下降15.9%;零售额规模达867亿元,同比增长11.5%。

数据来源:奥维云网

这样的市场表现一方面是因为2021年整体经济态势向好,数据显示前三季度中国GDP同比增长9.8%,远超6%的目标预期,这也带动了整体社会消费态势愈发积极。

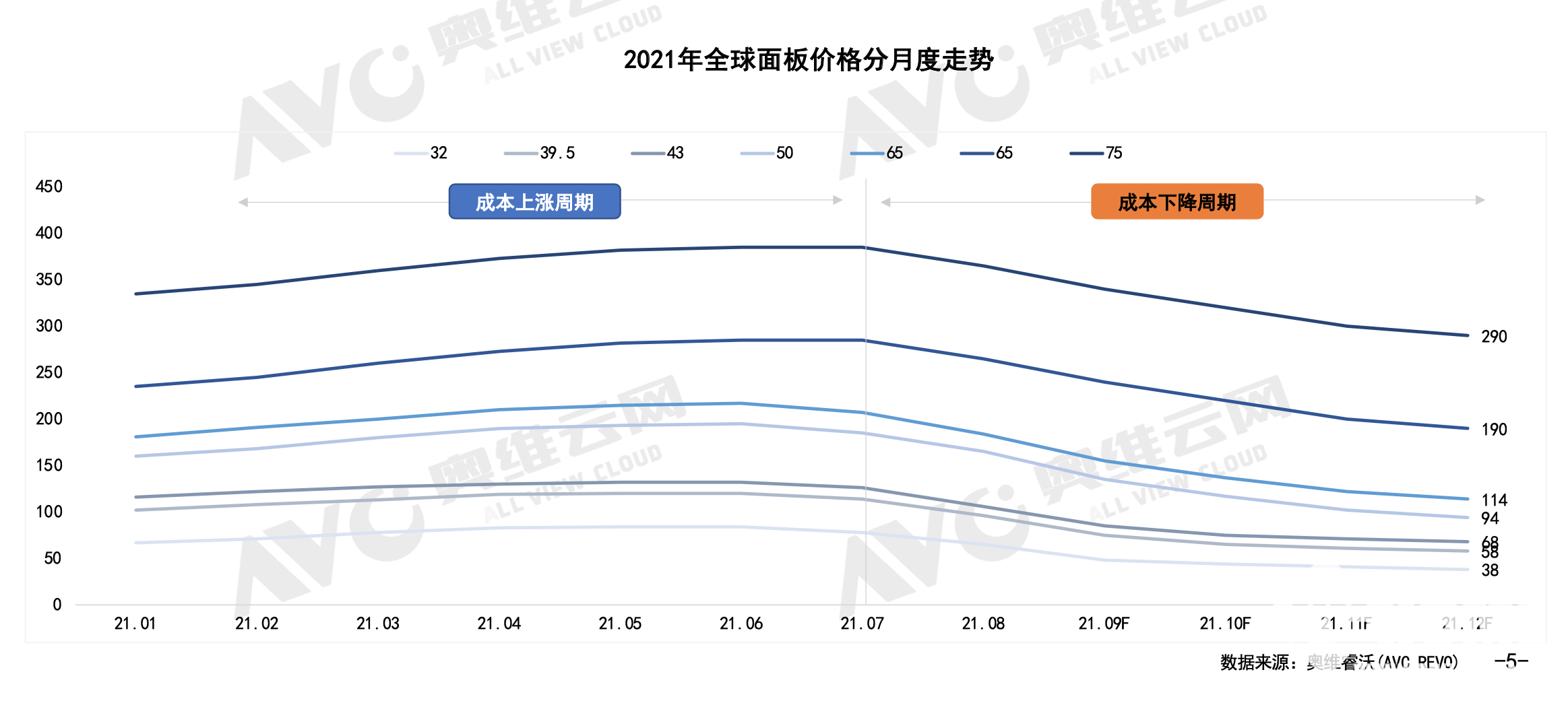

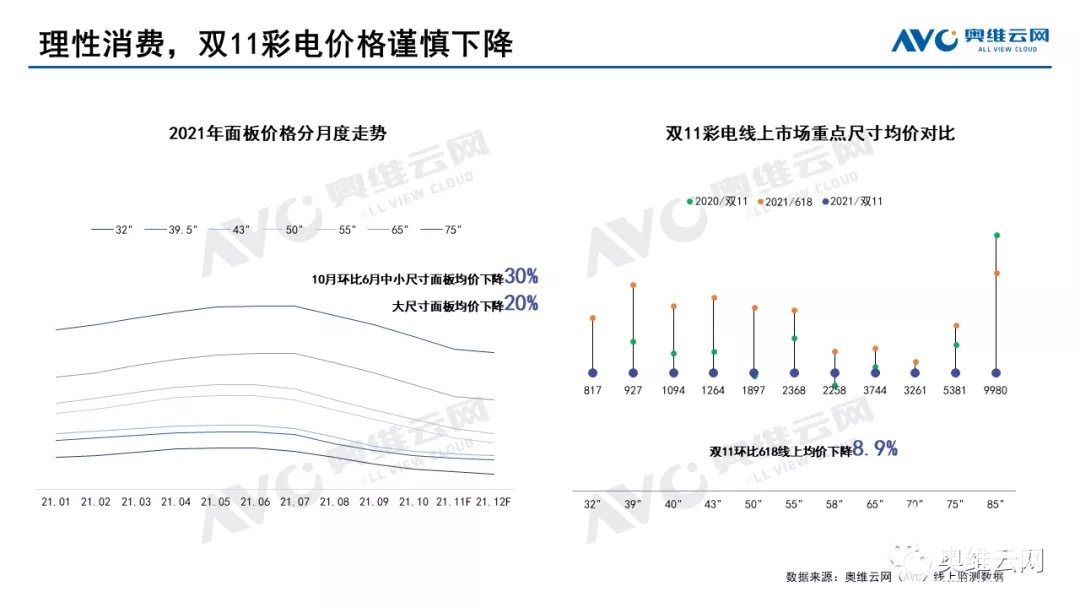

另一个重要原因就是面板价格进入拐点,进入7月份之后持续近一年时间的面板价格上涨趋势停止,各尺寸面板价格都出现了明显的降价,降价幅度均保持了在了10-20美金,预计12月时会回落到2020年5月时的价格水准。

数据来源:奥维云网

尽管面板价格开始下降,全球范围内的芯片短缺也成为了各个品牌的棘手问题,所以目前来看电视产品的整体价格短时间内还不会出现明显下降,分析预计这一情况将持续到2023年下半年。

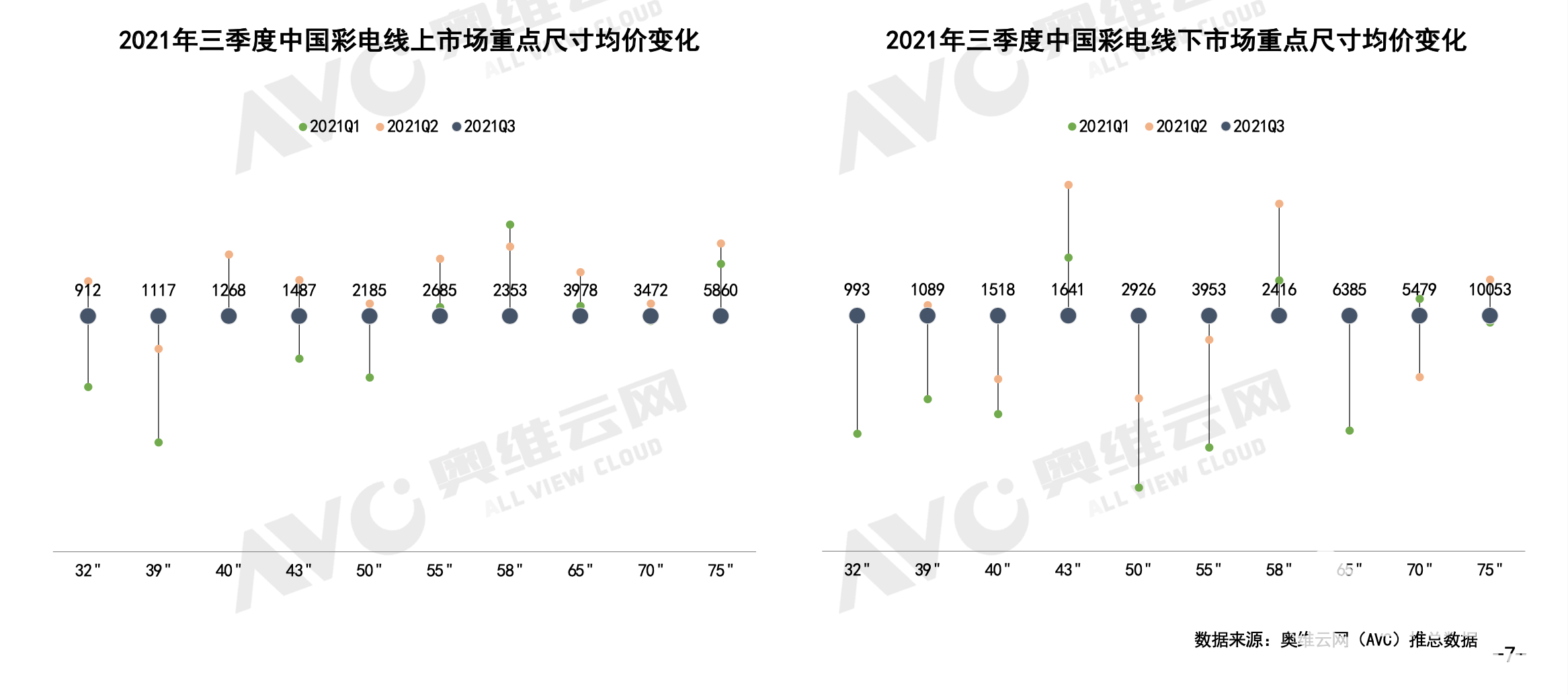

落实到产品均价层面,2021年Q3季度线上市场重点尺寸产品的价格相较于Q2季度均有着明显的回落,尤其是55寸和75寸这样的重点尺寸产品降幅较大。而线下市场的价格则基本保持持平,这其中原因主要是线下市场包含了场地费和人员费用。

数据来源:奥维云网

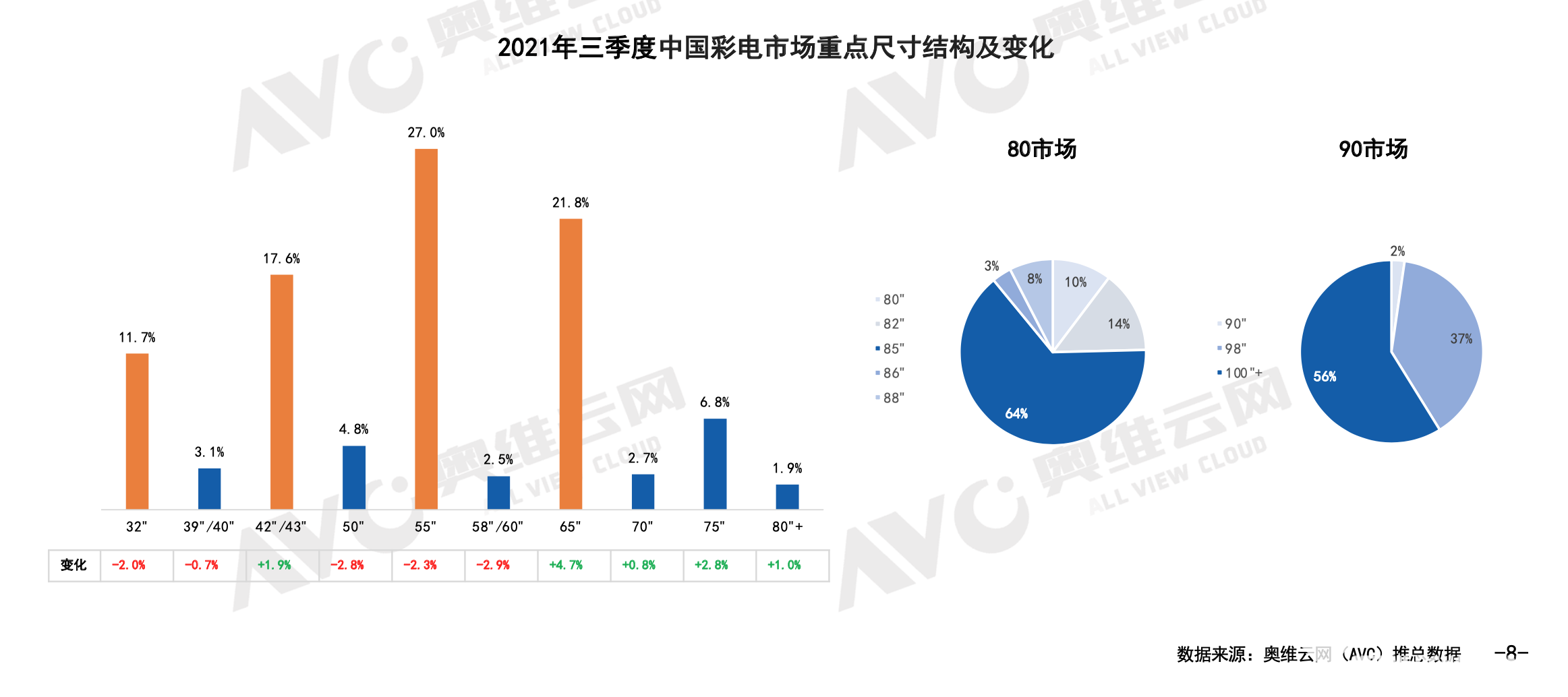

尺寸方面,2021年Q3季度依旧延续了此前的大屏发展态势,55寸和65寸产品的整体占比达到了48.8%,其中65寸产品的增长幅度达到了4.7%,75寸也有2.8%的增幅,开始进入成长期。

数据来源:奥维云网

80+尺寸方面,85寸成为消费者购买的黄金尺寸,至于更大的90+尺寸则仍旧以激光电视为核心消费产品,不过随着越来越多的产品推出价格更具诱惑力的98寸液晶产品,也使得这一尺寸段的竞争加剧。

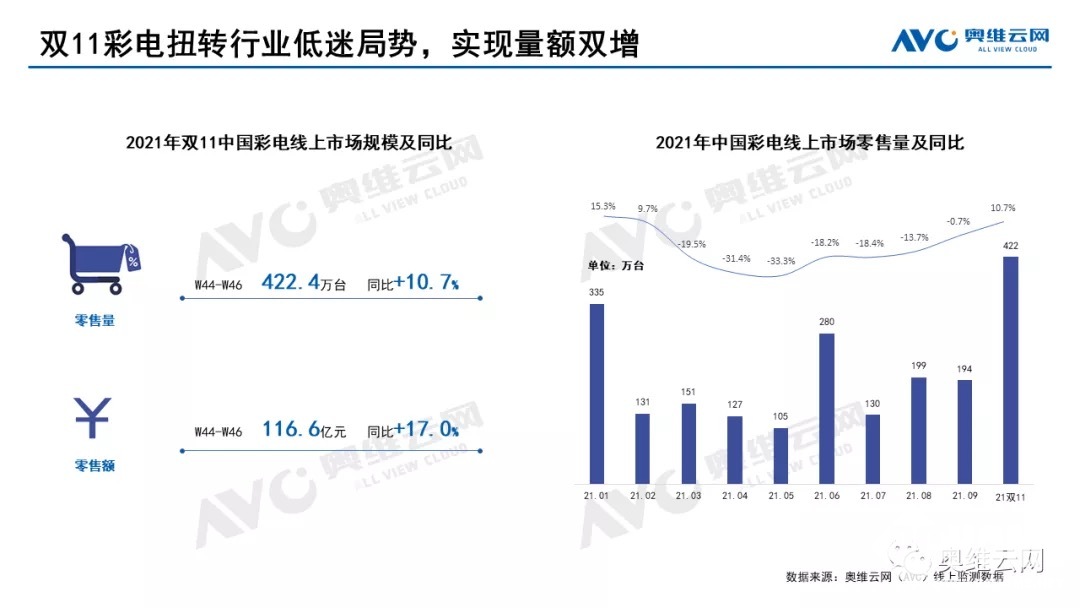

Q3过后的双11也成为了继618之后的一个重要购物节日,在今年的双11中,天猫成交额达到5403亿元,京东成交额达到3491亿元。中国彩电市场在双11也扭转了线上的低迷局势,实现了量额双增。据奥维云网监测数据显示,2021年双11中国彩电市场零售量规模422.4万台,同比增长10.7%,零售额规模116.6亿元,同比增长17.0%。

数据来源:奥维云网

55寸市场份额达26%,增长了1.4%,65寸市场份额达22%,增长了0.6%。超大尺寸的节点效应明显,其中75寸市场份额达到9.2%,增长了4.4%,是双11彩电市场增长最大的尺寸;85寸和86寸市场份额达到1.7%,增长了1.3%。

数据来源:奥维云网

对于即将完结的Q4季度,分析预计面板价格下降的红利将会得到进一步的释放,尤其是在双11结束之后还有双12和年货节,这两个节日的促销幅度虽不及双11,但随着面板价格逐渐下降,带给消费者的价格变化也将愈发明显,这些因素也将促使电视市场进一步回暖。

虽然2021年并没有达到预期的发展态势,但随着OLED面板的进一步普及和MiniLED面板的大规模落地,电视市场的消费局面正在悄然改变,尤其是在这样的一个LCD面板与OLED面板价格相差不多的时间节点,更会促使面板技术进行新老交替。相信在2022年我们将看到越来越多价格更加诱人的OLED电视产品以及愈发普及的MiniLED电视,使得电视市场进入新一轮的革新期。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com