8月16日17时,2022年税务师补报名工作截止,从5月10日-7月8日的报名阶段,到8月5日-8月16日的补报名阶段,税务师报名正式结束,考生们也正式进入了备考期。

相信首次报名的小伙伴会看到报考意见中,很多人建议优先选择报考税务师中的《税法(I)》《税法(II)》以及《涉税服务实务》。这三门科目被合称为税务师的“三税”,为什么大家都不约而同地建议“三税”一起报考,并在同一年学习?今年又应该如何复习“三税”?我们从这两个问题出发,帮助考生逐步展开学习计划。

为何“三税”同报:税务师“五兄弟”,“三税”关系最紧密

当我们把财税各个考种的名字罗列到一起,就会发现,考种名称已经“指引”出了这门考试的重要方向。比如:初级会计职称、中级会计职称、注册会计师、税务师。单从名字就可以知道,前三门考试主要侧重“会计”能力的培养,而税务师自然是以“税”为重。

税务师考试在科目的设置上也突出了“重税”特点。税务师有5门科目,分别是《税法(I)》《税法(II)》《涉税服务实务》《涉税服务相关法律》《财务与会计》。

(图片内容源自:2022税务师官方教材总结)

由上图可知,其中有4门科目从名称上看,是与税务紧密相关的,但因《涉税服务相关法律》在行政法律制度、民商法律制度、刑事法律制度等知识上占比更重,更多倾向于“法”的角度,因此没有形成“四税”的说法,大家通常还是将《税法(I)》《税法(II)》《涉税服务实务》合称为税务师“三税”。

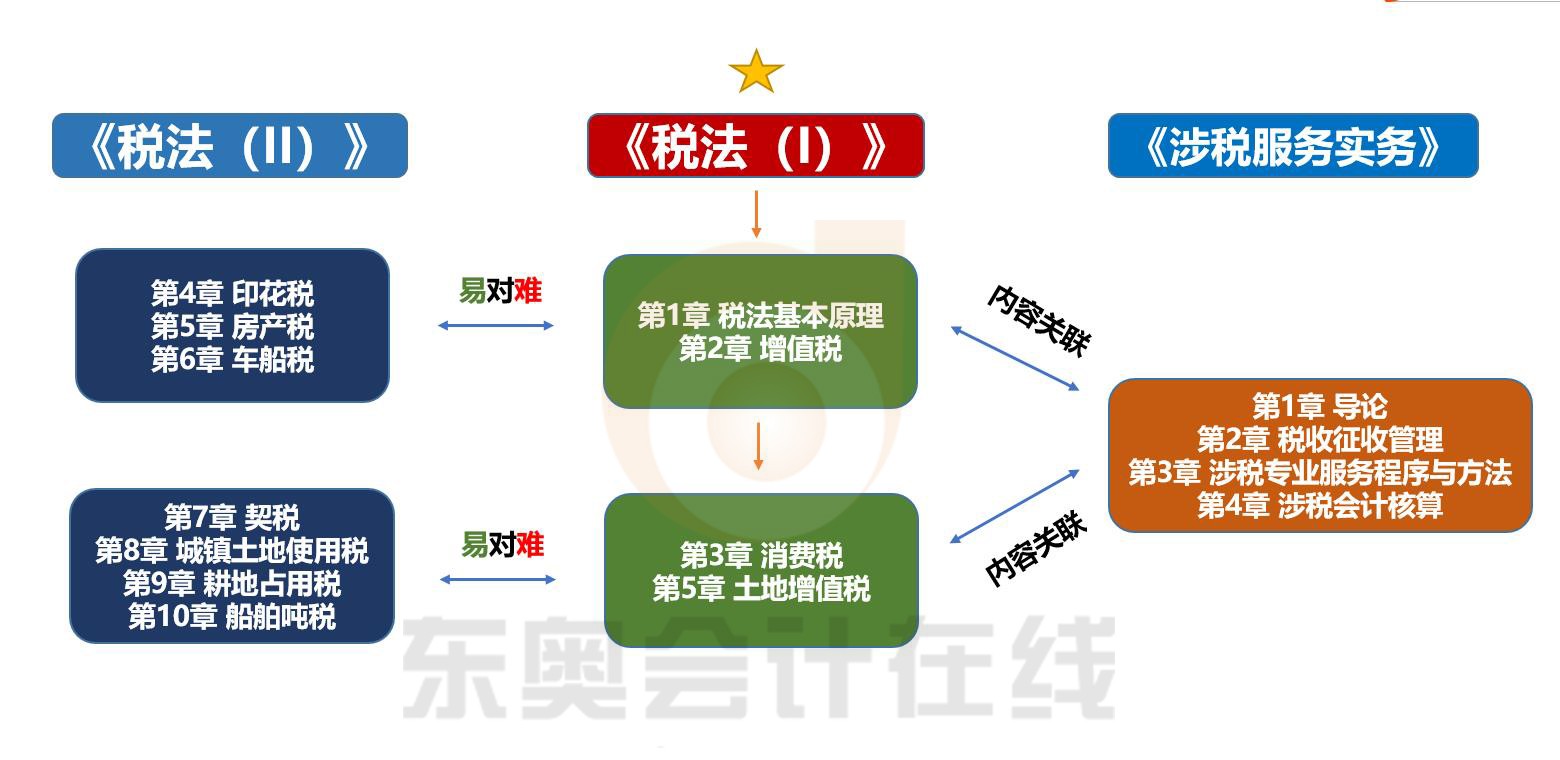

这三门科目各有特点,但在知识内容上却可以相辅相成,科目之间会有所交集,并且是理论对应实务的互助型组合。

《税法(I)》《税法(II)》侧重于税法原理及实体法的政策基础,而《涉税服务实务》则侧重于税务程序及实操方面的掌握和运用。

我们再梳理一下三科之间的知识连接,以此就可以知晓,三科知识的“藤蔓”是相互盘绕、相互支撑的,在报考学习中比较适合在同一年完成。

《税法(I)》与《税法(II)》的关系

这两门科目都是税务师考试的主科,虽然根据不同的税种特点分设成两科考试,但是知识点有着“你中有我,我中有你”的关联。

比如《税法(I)》中的“土地增值税”在计算中会运用到《税法(II)》中的印花税、耕地占用税、契税等相关知识。而《税法(II)》中企业所得税税前需扣除税金及附加的计算也会涉及《税法(I)》中的部分税种。两者又同为税务师考试的核心学科,因此非常适合一起报考。

《税法(I)》《税法(II)》与《涉税服务实务》的关系

《税法(I)》《税法(II)》是《涉税服务实务》的理论支撑,而《涉税服务实务》则是《税法(I)》《税法(II)》具体应用的体现。在近三年的考试中,《涉税服务实务》的命题内容出自《税法(I)》《税法(II)》知识点分值达到43%-77%。这样的“契合度”就促使着考生更愿意把这三门科目一起报考,形成税务师中的“三税”组合。

鉴于这样的知识互通,建议考生不要完成一科之后再开始新一科的学习。一方面,这样的备考安排会拖长整体的复习时间;另一方面,单独学习“三税”的一科便发挥不出关联知识点的互助作用,失去了“三税”同报的意义。

如何学习三科:穿插式学习,税务师“三税”备考可同步推进

既然需要三科一同学习,究竟要怎样做才可以让所报三科达到较好的进度配合呢?

答案是:交替穿插学习。为了避免在学习中重难点集中“施压”的情况,我们不妨先了解各科重点内容,然后错开“实力相当”的章节,可以以“难对易”“多对少”等方法,将学习中需要“发力”的章节穿插分配,以此确保三个科目可以循序渐进地开展学习。

(图片源自:东奥刘颖老师、张泉春老师、美珊老师所著的税务师“三税”《轻松过关®1》)

从上面三个图表中可以看出,《税法(I)》以“增值税”“消费税”“土地增值税”为重点章节;《税法(II)》则是“企业所得税”“个人所得税”两个章节地位突出。而在《涉税服务实务》中,虽然为了便于考生们的学习理解,《轻松过关®1》在章节内容上有所整合,但是重要章节依旧集中在第3章-第5章。

这样的重点章节穿插学习,还要考虑一个重要的因素,就是要让科目关联章节真正起到递接互助的作用。比如:学习“增值税”时,会涉及到实务中的“涉税会计核算”,也可延伸到“纳税申报代理”等问题。因此在分配章节上,还要考虑科目之间的互通性。这样的关联学习,不但有助于知识点投射到工作实操上,还能更加形象化地理解书中的文字表述,让备考事半功倍。

根据上述标星内容,小编帮助考生捋出了一份“复习穿插”计划,以供不知如何安排复习时间的考生们参考。

作为税务师的基础科目,建议考生们先从《税法(I)》入门学习税务师。因此,在备考初始,我们可以以《税法(I)》的重点章节为学习主轴,搭配“三税”其他两科中相对简单的章节,或者是搭配与《税法(I)》所学章节关联性较强的内容。

(图片为根据《轻松过关®1》重点章节总结图示)

当我们学习《税法(I)》内容繁多且重要的“增值税”“消费税”“土地增值税”时,可以搭配《税法(II)》较为简单轻松的小税种。另外,由于《涉税服务实务》相关内容与税务原理、“增值税”“消费税”等章节关系紧密,因此也建议此时,连同《涉税服务实务》的1-4章重点章节展开学习。

(图片为根据《轻松过关®1》重点章节总结)

在《税法(I)》重要几章完成首轮学习后,则可以换作以《税法(II)》为学习主线,搭配《税法(I)》的小税种章节,再额外对应学习《涉税服务实务》的相关内容,以及复习《涉税服务实务》第3章、第4章与“所得税”等相对应的知识。

如此配合下来,“三税”科目便可以很好地完成学习搭配,并起到了相辅相成的作用。当然,备考方法千千万,考生们还是要根据自己的学习习惯,制定符合自身需求的备考计划。

如果你也是那种看了学习计划后信心倍增,但看了几页教材就昏昏欲睡的考生,或者你是没有税务基础并且自学税务师有困难的考生,那就应该尽早寻求税务老师的帮助了。毕竟“三税”科目除了税种繁多之外,还涉及多种扣除项目,多种程序审核等知识。老师的一句点拨,可能就打通了思维的“任督二脉”,让税务体系可以在头脑中构架起来,知识点之间也可以融会贯通。

学税务不枯燥 选对老师很重要 你喜欢的风格这里都有

(产品内容以东奥官网实时信息为准)

很多考生会因为喜欢一位老师而爱上一门学科,因为那位老师的授课风格恰好是考生喜爱的表达方式和学习节奏。东奥税务师授课的师资体系中,有严谨随和的刘颖老师、风趣幽默的张敬富老师、温柔细腻的彭婷老师、开朗大方的王颖老师等等,汇集了二十余位深受学员欢迎的老师,以其各自的教学魅力,帮助考生从不同维度探索税务的精彩,总有一位适合你。

课程方面,东奥2022税务师D畅听无忧班,囊括税务师备考A班、B班、C班全套课程,以及“一备两考”班。另外,本班次还赠送丰富的课程配套资料及服务,可以更完备的进行税务师学、练、测的学习。

(产品内容以东奥官网实时信息为准)

既然选择了税务师,既然已经准备学习,那就时刻提醒自己要全力以赴,利用自己能使用到的资源,去完善各个时间节点的学习,“工贵其久,业贵其专”,就让税务师成为你在财税行业的专长,树立起属于自己的核心竞争力吧。

目前还有一个好消息,东奥25周年活动正在火热进行中,全场书课低至5折起,2022税务师课程也享受活动优惠。

(产品内容以东奥官网实时信息为准)

如果你之前购买了2022、2023考季东奥正版《轻一》书课包及组合商品,只需1元可以升级为“东奥会员”,还拥有会员的专属特权。

(产品内容以东奥官网实时信息为准)

感兴趣的小伙伴可以根据下图指引,找到东奥25周年活动入口,详细咨询。

(产品内容以东奥官网实时信息为准)

(本文部分观点引用东奥刘颖老师的表述及总结)

(本文中涉及的产品内容请以东奥官网实时产品信息为准)

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com