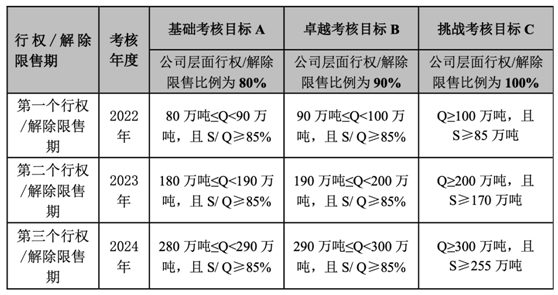

2022年9月7日,亚钾国际(000893.SZ)发布股权激励计划草案,本次激励计划拟向高管、核心管理及技术人员授予【4,910】万份股票期权及【800】万股限制性股票,约占公司股本总额92,113.8953万股的6.20%。本次激励计划以公司设置了以2022-2024年的钾肥产量为主、辅以钾肥销量的业绩考核指标:由于每一个行权期公司计划新增一个百万吨钾肥产能,当年新增产能装置预留2-3个月达产爬坡期。2022年3月底公司第一个百万吨项目才达产,全年处于达产状态生产期为9个月,因此设置了2022年产量达到80万吨且产销比不低于85%作为基础考核目标、行权比例80%,全年产量达到90万吨且产销比不低于85%作为卓越考核目标、行权比例90%,全年产量达到100万吨且产销比不低于85%及以上作为挑战考核目标、行权比例100%;第二、三个行权期以此类推,上年已达产装置均为满额产量,当年新增的100万吨产能需要2-3月达产爬坡期的,按照达到80万吨、90万吨、100万吨且产销比不低于85%分别对应80%、90%、100%的行权比例。

本次亚钾国际激励计划以公司核心管理团队、扩建和生产一线人员作为激励对象,并设置以2022-2024三年钾肥产量为主、辅以钾肥销量作为考核目标,量化清晰、目标与责任均非常明确、易于落实,激励对象更容易接受,具有很强的可执行性,保驾公司快速实现300万吨产量与销量双达标。这样的激励设置符合高速增长期以产量作为量化增长指标的资源型企业特征,且与我国钾肥战略高度契合,又与公司发展目标深度绑定,有效形成利益共同体,促进激励对象上下一心、发挥最大潜能实现激励目标,有利于公司长远发展,保障公司的经济效益,较为科学合理。

——钾肥产量、销量实现快速提升,高度契合我国钾肥发展战略

全球钾盐资源分布极度不平衡,钾盐资源被加拿大、俄罗斯、白俄罗斯的国际寡头企业把控,这三个国家合计拥有的钾盐可采储量占世界总可采储量的68%,而我国仅占世界总可采储量的6%,钾盐矿是我国严重短缺的战略性资源。而我国作为全球钾肥消费大国,国内钾肥产量自给率仅在50%左右,严重依赖于进口,在国际钾肥市场话语权较弱,因此,钾肥对我国农业行业及粮食安全保障具有高度战略意义。国土资源部专家曾判断我国经济可采储量仅能满足 8~9年的开采。因此,急需具备条件的中资企业快速实现大规模产能落地,在境外建立钾肥生产供应基地,加大回国保供力度。今年年初两会上政治局常委葛红林也提出了相关议案。亚钾国际本次激励计划以钾肥产量为主、辅以钾肥销量作为业绩考核目标,有利于实现钾肥产能、产量快速落地,高度契合我国钾肥发展战略,有利于保障我国粮食生产安全。

——产量增加是公司业绩增长的关键指标,销售指标为辅确保公司收益

亚钾国际相关负责人表示,本次激励考核钾肥产量为主、辅以钾肥销量的业绩考核指标,是慎重考虑了钾肥行业的寡头垄断特征后制定的。

公司处于亚洲钾肥需求中心,公司销售不仅仅辐射东南亚地区,还销往中国、东亚、南亚、大洋洲等市场,东南亚、南亚、东亚地区年消费量合计约为3300万吨,年净进口额为2000多万吨,未来亚洲地区钾肥需求增速仍有望继续保持在4%-5%。白俄罗斯和俄罗斯在国际钾肥市场占有40%份额,受俄乌冲突影响,白俄罗斯和俄罗斯钾肥供应受限,市场存在更大的供应缺口。公司2019-2021年公司钾肥产品平均产销比高达100.13%。可见,未来只要能释放出产能、产量,产品销售不会成为公司经营发展的困扰。

2022年初,受欧盟、美国对白俄罗斯钾肥制裁、俄乌冲突等事件的影响加剧了全球钾肥供应短缺,同时叠加国际海运费不断上涨、通货膨胀等因素共同作用使得全球钾肥市场价格达到了近10年的历史高位。钾肥价格受诸多外部因素影响,导致与价格有关考核指标(如营业收入)无法公允客观反映出激励对象努力工作的成果,容易减弱激励效果。而产量提升指标依靠公司快速扩建新增产能投产以及达产情况,主要取决于激励团队的管理能力、执行能力等内在因素。因此,本次激励计划设置了以钾肥产量为主的业绩考核指标。同时,为了更好维护公司及全体股东的利益,便于公司根据实际经营情况执行更为灵活的销售政策,且考虑到钾肥的销售周期,公司也综合采用了产销比不低于85%的销售辅助指标,确保公司未来三年的收入与现金流,根据亚钾国际披露的定期报告显示,这种设置应该是源于部分远距离销售的收入确定周期有关。整体看,本次股权激励考核方案体现了指标设置的科学合理性。

——三年期产量考核指标将挑战新的“亚钾速度”,期待公司创造“亚钾奇迹”

亚钾国际本次激励计划的三年期产量考核目标非常具有挑战性。我国目前在境外共有34个钾肥项目,仅在老挝的2个项目实现量产(亚钾老挝100万吨/年钾肥项目以及东方铁塔老挝50万吨/年钾肥项目)。公司老挝首个100万吨/年钾肥改扩建项目建成达产共23个月(其中,建设投产期为17个月、达产期近6个月),创造了“亚钾速度”。按照我国钾肥行业惯例,100万吨/年钾肥建设项目通常建设期为25-30个月、达产期6-8个月;与加钾扩建周期8-10年、俄钾扩建6-8年的“国际行业速度”相比,公司老挝100万吨/年钾肥项目建设更呈现出绝对的速度优势。公司正在建设的新增200万吨/年钾肥项目最早启动期为2022年2月,将力争在2022年底实现第二个百万吨建成投产,建设期约为11个月、达产期约为2-3个月;力争在2023年底实现第三个百万吨(绿地项目)建成投产,建设期约为19个月、达产期约为2-3个月。为实现本次业绩考核目标,公司产能扩建计划须按照上述时间安排实施,因此,公司将挑战新的“亚钾速度”,难度较大,需要公司团队发挥出最大的努力拼搏、挑战自我的精神以及上下齐心的通力配合。同时,考虑到2022-2024三年每年新增的100万吨产能需要2-3月达产爬坡期的,公司也务实地在每个考核行权年设置了基本考核目标、力争实现考核目标以及最大实现考核目标来对应当年80%、90%和100%的行权比例,将产量实现目标与当年行权比例相捆绑,挑战与激励并存。

近年来,包括证监会在内的多部委曾多次发文鼓励上市公司通过实施股权激励方式促进公司健康良性发展;特别的,股权激励与亚钾国际这样无实际控制人的上市公司的适配度尤为高,通过股权激励手段与核心管理技术人员进行利益深度捆绑,与所有股东共荣共衰。本次亚钾国际股权激励三年产量+销量的行权条件要求公司每年新增一个百万吨级的产能并快速达产、实现销售,这不仅符合公司整体发展战略,实施起来也是相当苛刻的:300万吨产量释放与国际钾肥巨头7-10年的时长相比直接缩减至1年,即使与同在老挝甘蒙省相邻的东方铁塔(002545.SZ)开元矿50万吨新增产能建设周期相比也缩减了近1/3,因此,如此具有挑战的业绩考核目标能否完成、行权条件能否得到满足,就看亚钾团队的是否能一如既往地保持战斗力,是否可以再创“亚钾奇迹”,这也是被资本市场高度关注的。(CIS)

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com