重组蛋白是生物制药中的璀璨明珠,不仅能直接用于治疗,也是关键生物试剂,是创新药研发的核心原料。近年来,苏州近岸蛋白质科技股份有限公司(以下简称“近岸蛋白”)把握重组蛋白、酶、细胞因子、诊断原料等产品的研发生产及CRO服务行业的发展机遇,经营规模持续扩大。

在业绩上,近岸蛋白营收净利润大幅增长,其2019-2021年营收复合增长率达208.25%且领跑同行,成长性优异。同时,近岸蛋白加权平均ROE高于行业均值,盈利能力突出。作为一家专注于重组蛋白应用解决方案的高新技术企业,近岸蛋白的核心竞争优势在于蛋白质研发生产技术与应用技术紧密结合,产品定位准确结合应用需求,在技术层面、质量管理、市场运营等方面均具竞争优势。

一、进口替代叠加下游行业发展,国内重组蛋白行业市场规模持续增长

作为一家专注于重组蛋白应用解决方案的高新技术企业,近岸蛋白所处行业为重组蛋白行业。

近年来,国家面向生物医药领域不断出台各种规章政策和引导性文件,力求加快培育出一批具有国际竞争力的生物技术高新企业和新兴产业。同时,在新冠疫情爆发对供应链的影响、国际关系变化等因素推动下,各种原材料进口受阻,内生需求扩大,进一步促进了本土企业的发展。

随着本土企业在重组蛋白研发、生产方面实现科研能力的提升、产品质量的提高、业务水平的进步,国产重组蛋白等生物科研试剂将通过价格、供应链及服务的优势提升市场竞争力,逐步打破进口产品主导的行业局面,形成进口替代发展趋势。

据Frost&Sullivan数据,2020年近岸蛋白、义翘神州、百普赛斯3家主要国产重组蛋白厂商已经占据国内市场20.30%的份额。

此外,国内生物制药、基因与细胞治疗、体外诊断、mRNA疫苗等下游应用领域快速发展,为重组蛋白国产替代创造良机。

在生物药行业,国内生物药行业在近年发展势头强劲,生物药市场规模的增速远快于国内整体医药市场与其他细分市场。

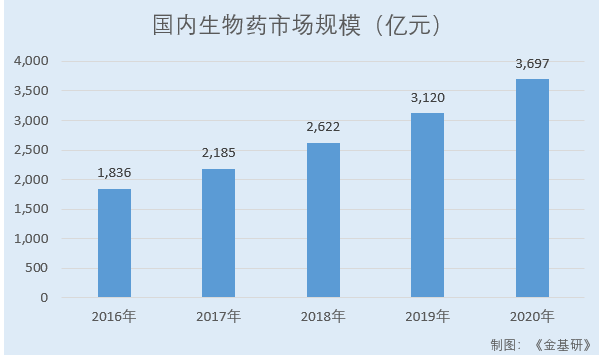

据Frost&Sullivan数据,2016-2020年,国内生物药市场规模分别为1,836亿元、2,185亿元、2,622亿元、3,120亿元、3,697亿元,复合年增长率达到19.10%。预计到2025年国内生物药市场规模将达到8,122亿元。

在生命科学基础研究行业,随着科技创新体系建设的不断完善,生物技术在未来经济社会发展中的引领地位日益凸显,国内生命科学领域的研究资金投入迅猛增长。

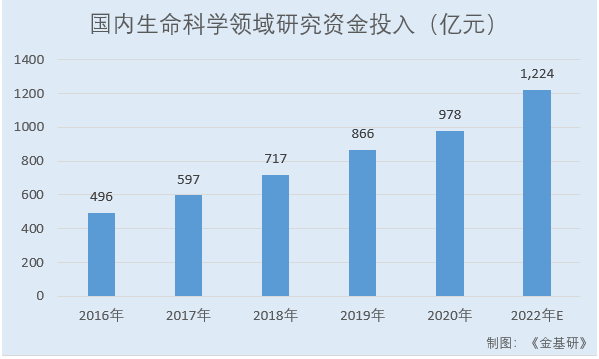

据Frost&Sullivan数据,2016-2020年,国内生命科学领域的研究资金投入分别为496亿元、597亿元、717亿元、866亿元、978亿元。预计2022年国内生命科学领域研究资金投入将达到1,224亿元。

在体外诊断(IVD)行业,随着国内经济快速发展、慢性病的增长、传染病的流行,IVD试剂市场快速增长。

据Frost&Sullivan数据,2016-2020年,国内IVD市场规模分别为450亿元、568亿元、713亿元、864亿元、1,075亿元。

在mRNA疫苗药物行业,由于mRNA疫苗拥有研发速度快,易于大规模生产,免疫效果好,基因安全性好等一系列优点,近年来国内mRNA疫苗行业得到快速发展。

据Frost&Sullivan对国内mRNA疗法所需酶原料市场的预测,由于mRNA疗法适用治疗领域广,且有多项抗感染预防性疫苗、肿瘤免疫疗法、治疗性药物疫苗项目已经处在研发、临床阶段,预计2025年mRNA疗法所需的酶原料市场规模将达到14.7亿人民币。

进口替代趋势增强及下游行业发展助力令国内重组蛋白行业市场规模高速增长。

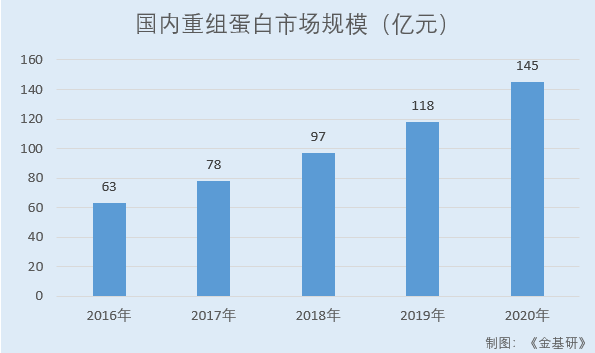

据Frost&Sullivan关于国内重组蛋白市场规模的分析及预测,2016-2020年,国内重组蛋白市场规模分别为63亿元、78亿元、97亿元、118亿元、145亿元,年均复合增长率达23.17%。

综上,近年来国产重组蛋白已形成进口替代发展趋势,同时重组蛋白行业下游应用领域快速发展,国内重组蛋白行业市场规模持续增长。

二、营收净利大幅增长成长性优异,ROE高于行业均值盈利能力突出

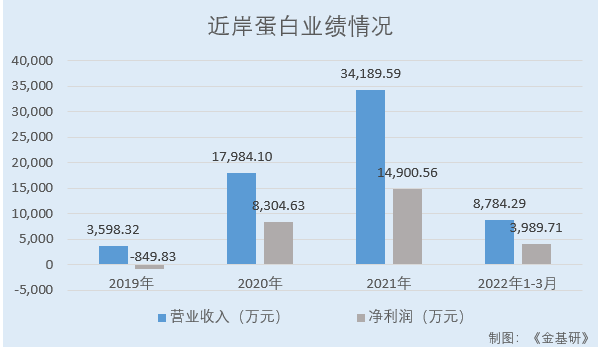

业绩方面,近年来近岸蛋白营业收入、净利润大幅增长。

据招股书,2019-2021年,近岸蛋白营业收入分别为3,598.32万元、17,984.10万元、34,189.59万元,净利润分别为-849.83万元、8,304.63万元、14,900.56万元。

到2022年1-3月,近岸蛋白营业收入为8,784.29万元,较上年同期增长53.46%;净利润为3,989.71万元,较上年同期增长69.25%。近岸蛋白在收入规模快速增长的同时,净利润也呈现大幅增长的态势。

其中,近岸蛋白2019年净利润为负主要系当年度业务规模相对偏小。

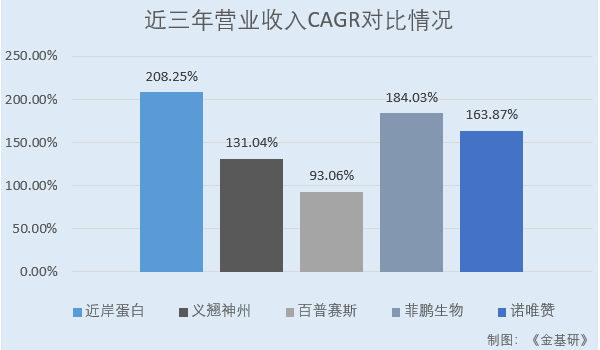

值得关注的是,营业收入增长率是反映企业经营发展状况的核心指标之一,近岸蛋白近三年的营业收入大幅增长,年均复合增长率“领跑”同行业可比公司,成长性优异。

据东方财富Choice数据,2019-2021年,近岸蛋白营业收入CAGR达208.25%。同期,近岸蛋白同行业可比公司北京义翘神州科技股份有限公司(以下简称“义翘神州”)的营业收入CAGR为131.04%;北京百普赛斯生物科技股份有限公司(以下简称“百普赛斯”)的营业收入CAGR为93.06%;菲鹏生物股份有限公司(以下简称“菲鹏生物”)的营业收入CAGR为184.03%;南京诺唯赞生物科技股份有限公司(以下简称“诺唯赞”)的营业收入CAGR为163.87%。

从毛利率情况看,2019-2021年,近岸蛋白主营业务综合毛利率分别为71.67%、89.32%、87.72%,整体呈现上升趋势且处于高企状态。

从净资产收益率情况看,近岸蛋白的加权平均ROE高于行业均值。

据东方财富Choice数据,2020-2021年,近岸蛋白的加权平均ROE分别为223.32%、74.94%。同期,近岸蛋白同行业可比公司义翘神州、百普赛斯、菲鹏生物、诺唯赞的加权平均ROE均值分别为106.24%、44.91%。

需要说明的是,2019年,近岸蛋白的加权平均净资产为负数,故未计算加权平均净资产收益率。

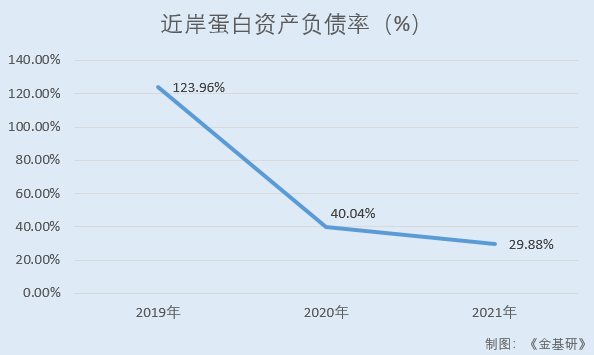

此外,2019-2021年,近岸蛋白的资产负债率分别为123.96%、40.04%、29.88%,整体呈现下降趋势,偿债能力逐年加强。

简言之,近年来近岸蛋白营业收入、净利润大幅增长,成长性优异。同时,近年来近岸蛋白毛利率整体呈现上升趋势且处于高企状态,加权平均ROE高于行业均值,盈利能力突出。另一方面,近岸蛋白资产负债率持续下降,偿债能力逐年加强。

三、mRNA原料酶领域占据国内领先地位,不同应用领域客户数量逐年增长

近年来,近岸蛋白在重组蛋白行业的市场地位日益提升。

在国内重组蛋白科研试剂领域,据Frost&Sullivan预测数据,2021年国内重组蛋白科研试剂市场总规模约12.90亿元,近岸蛋白靶点及因子类蛋白实现销售收入为5,300万元,占据了国内总体市场4.1%的市场份额。相较于2020年,近岸蛋白的靶点及因子类蛋白收入降低主要系新冠诊断抗原销售额降低。

在国内酶及试剂领域,酶及试剂下游应用范围非常广泛,各个应用领域的优势厂家及品牌不一致。近岸蛋白重点布局mRNA原料酶,在该领域占据国内市场领先地位。

据Frost&Sullivan数据,近岸蛋白在国内mRNA原料酶及试剂市场国内厂商排名第一,2021年度已经占据国内市场39.80%的市场份额。

值得一提的是,近岸蛋白在mRNA原料酶及试剂领域客户覆盖范围广泛,包括沃森生物、艾博生物、丽凡达生物、斯微生物等五十余家疫苗药物生产客户。近岸蛋白于2021年10月8日与沃森生物签署《战略合作协议》,于2022年2月16日与丽凡达生物签署《战略合作框架协议》,确保沃森生物、丽凡达生物未来mRNA研发及生产所需原料的质量需求和供货需求。

同时,近岸蛋白向中国科学院下属研究所等科研机构以及上海交通大学、复旦大学等国内知名大学课题研究组提供相关产品,推动mRNA疫苗药物在基础研究领域的发展。

在国内诊断用抗体原料领域,近岸蛋白市场占有率不高,但其相关产品的客户认可度高,主要客户包含了Abbott Diagnostics Korea,Inc.、艾康生物等诊断行业龙头企业,上述企业均取得了美国FDA紧急使用授权。

与此同时,近岸蛋白深耕重组蛋白行业十余年,拥有了一批稳定的下游客户,包括科研院所和高校、制药企业、生物科技公司、CRO企业、外企在华研发中心等,为包括亚洲、欧洲、美洲、大洋洲在内的数千家企业与科研机构提供优质的产品与服务。

一方面,近岸蛋白与罗氏、恒瑞医药、沃森生物、艾博生物、雅培、万孚生物、明德生物等国内外知名企业建立了合作关系,助力全球生物医药企业和体外诊断企业的研发和生产。另一方面,近岸蛋白高度关注行业前沿研究,为广大科研单位提供产品与技术支持,帮助生命科学研究顺利进行。

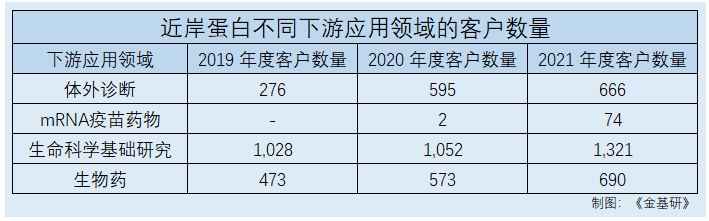

近年来,近岸蛋白不同下游应用领域的客户数量逐年增长。

据招股书,2019-2021年,近岸蛋白下游体外诊断应用领域客户数量分别为276个、595个、666个;mRNA疫苗药物应用领域客户数量分别为0个、2个、74个;生命科学基础研究应用领域客户数量分别为1,028个、1,052个、1,321个;生物药应用领域客户数量分别为473个、573个、690个。

四、产品结构多元推出3,500余种产品,mRNA原料酶及试剂销售收入暴涨

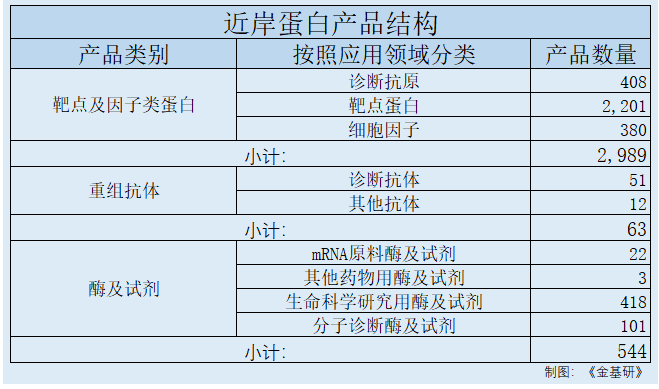

经过多年的发展,近岸蛋白形成了相对成熟的产品体系。截至2021年12月31日,近岸蛋白已经推出了3,500余种产品,包括2,900余种靶点及因子类蛋白产品、60余种重组抗体产品,500余种酶及试剂产品。

在靶点及因子类蛋白产品方面,按照应用领域分类,靶点及因子类蛋白分为诊断抗原、靶点蛋白及细胞因子。截至2021年12月31日,近岸蛋白靶点及因子类蛋白合计2,989种,分别为诊断抗原408种,靶点蛋白2,201种,细胞因子380种。

其中,近岸蛋白生产的靶点及因子类蛋白代表性产品具备产量高、活性好、纯度高、批间一致性好、生产过程稳定可控等诸多产品优势,相关产品市场认可度高。

在重组抗体产品方面,按照应用领域分类,重组抗体分为诊断抗体及其他抗体。截至2021年12月31日,近岸蛋白重组抗体合计63种,分别为诊断抗体51种,其他抗体12种。

其中,近岸蛋白生产的重组单克隆抗体代表性产品具备序列明确、特异性强、种子稳定性好、批次差异小等优点。

随着科学研究、生物药行业的发展及精准医疗的兴起,科研机构、医药企业对于重组蛋白质量的要求显著提升,倾向于选择更稳定、更成熟的高质量重组蛋白,降低药物研发及生产的失败率。

在酶及试剂产品方面,按照应用领域分类,近岸蛋白酶及试剂分为mRNA原料酶及试剂、其他药物用酶及试剂、生命科学研究用酶及试剂及分子诊断酶及试剂。截至2021年12月31日,近岸蛋白酶及试剂合计544种,分别为mRNA原料酶及试剂22种,其他药物用酶及试剂3种,生命科学研究用酶及试剂418种,分子诊断酶及试剂101种。

值得注意的是,近岸蛋白mRNA原料酶产品指标已经达到国际先进水平。

除纯度指标外,近岸蛋白相比进口产品新增了可见异物、细菌内毒素残留、宿主蛋白质残留、外源性DNA残留、重金属残留等五项中国药典要求的重要安全性检测指标。近岸蛋白mRNA原料酶在安全质控项上相较于进口产品具备竞争优势。

与此同时,近岸蛋白mRNA原料酶其他可比的质控、性能指标与进口品牌相当,主要包含产量、纯度、加帽率、核酸内/外切酶残留、RNA酶残留等重要指标,相关产品具备市场竞争力。

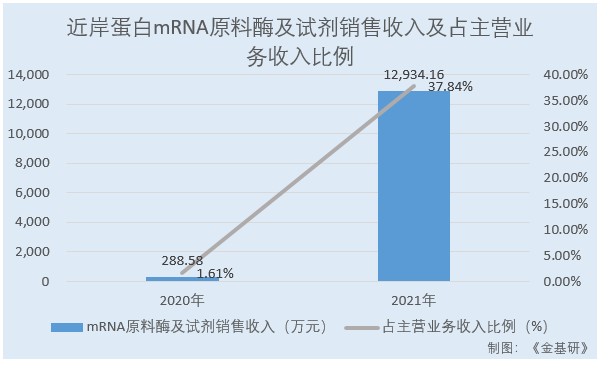

2020-2021年,近岸蛋白mRNA原料酶及试剂销售收入分别为288.58万元、12,934.16万元,占主营业务收入比例分别为1.61%、37.84%。

可见,近岸蛋白产品结构丰富,产品种类充足,优势产品突出。特别是近岸蛋白mRNA原料酶的质量和性能标准达到了国际先进水平,销售收入及占比暴涨。

五、23项核心技术构筑七大技术平台,核心技术贡献收入占比超99%

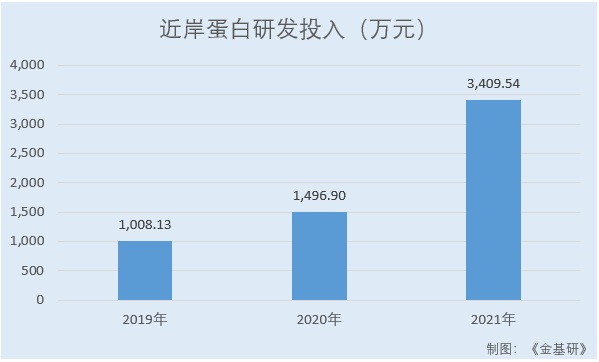

重组蛋白领域属于知识密集型产业,持续的研发投入是近岸蛋白产品和服务保持竞争力的根本,也是其成功开发新产品和新业务的先决条件。研发投入的规模是衡量近岸蛋白研发实力和对研发的重视程度的关键指标之一。

2019-2021年,近岸蛋白的研发投入分别为1,008.13万元、1,496.90万元、3,409.54万元,占营业收入的比例分别为28.02%、8.32%及9.97%,研发投入持续增长。

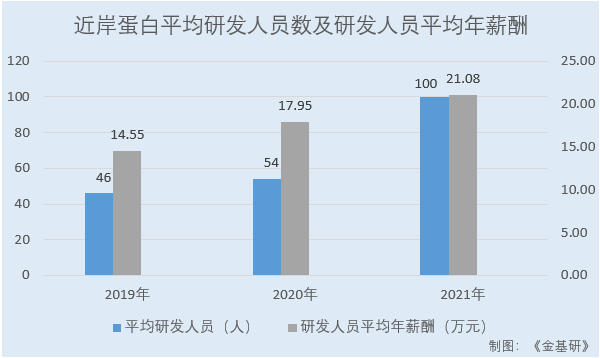

与此同时,近岸蛋白高度重视研发队伍建设,拥有多领域、多学科的研发技术团队,包括分子生物学、细胞生物学、免疫学、酶学、生物信息学、结构生物学、生物工程等。

近年来,近岸蛋白平均研发人员数量及平均年薪酬均呈上升趋势。据招股书,2019-2021年,近岸蛋白平均研发人员数分别为46人、54人、100人;研发人员平均年薪酬分别为14.55万元、17.95万元、21.08万元。

截至2021年12月31日,近岸蛋白拥有一支116人的专职研发团队,硕士及以上学历共66人,占研发总人数的比例达56.90%。

由此,近岸蛋白取得了丰富的研发成果。

需要说明的是,近岸蛋白所属行业系技术密集型行业,其主要核心技术均为工艺技术或产品应用技术,包括生产工艺流程、参数、条件、配方等,用于支持完成产品的高效开发与生产,一旦申请专利公开,容易被竞争对手在内部研发中参考使用,维权困难,故核心知识产权主要通过专有技术(Know-how)的形式予以保护,因此近岸蛋白申请专利偏少。

截至2022年5月5日日,近岸蛋白持有17项国内发明专利,主要发明专利系以核心技术研发生产的产品或具体分子序列为保护对象,其余核心技术主要通过专有技术形式予以保护。

在核心技术方面,近岸蛋白自主研发了计算机辅助蛋白序列及结构分析技术、蛋白结晶结构解析技术等23项核心技术。近岸蛋白的核心技术是从产品创新、生产、性能检测到应用验证为一体的综合性技术体系。

基于长期的实践经验及技术开发积累,近岸蛋白综合23项核心技术搭建了七大技术平台,关键技术平台涵盖了分子生物学、细胞生物学、结构生物学、免疫学、酶学、生物化学等多个学科领域,各学科之间彼此交叉组合,互相衔接。

其中,Legotein®蛋白工程平台、计算机辅助蛋白表达设计(CAPE)平台、蛋白分子进化平台、抗体开发平台主要应用在近岸蛋白研发技术环节;规模化生产与质控平台、蛋白质制剂设计平台主要应用在生产环节;规模化生产与质控平台中的质量分析与控制技术、应用技术开发平台系对其产品的性能检测/应用评价。

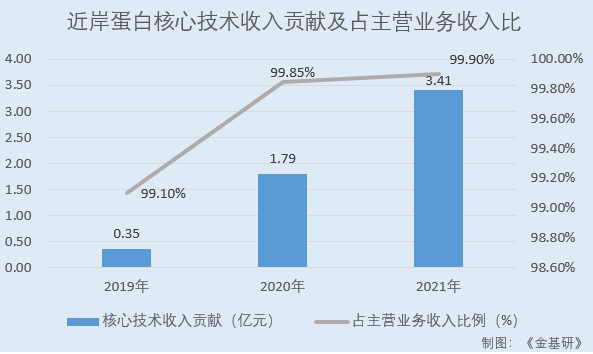

2019-2021年,近岸蛋白核心技术对主营业务收入的贡献分别为0.35亿元、1.79亿元、3.41亿元,占主营业务收入比例分别为99.10%、99.85%、99.90%。

未来,近岸蛋白将把握重组蛋白、酶、细胞因子、诊断原料等产品的研发生产及CRO服务行业的发展机遇,继续专注于技术创新和产品质量,不断拓展核心技术的应用领域,拓展客户群体,并进一步提高在国内外的市场份额。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com