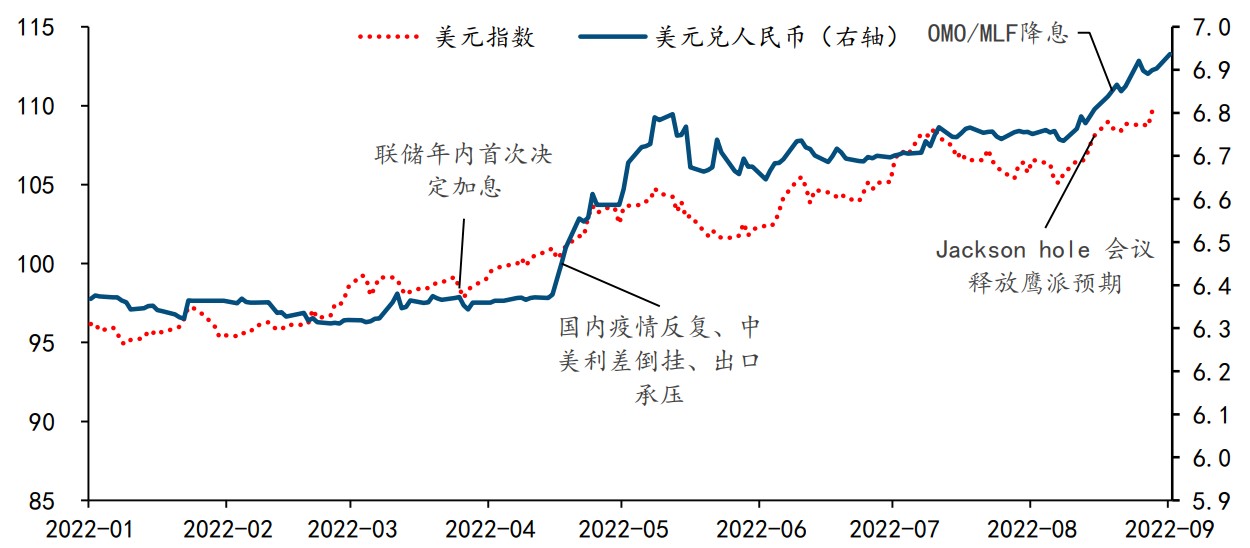

大类资产方面,近一周,美元强势,全球权益市场整体走弱,黄金、原油亦回落。整体看,9月份以来,美元指数走高至110,离岸人民币汇率跌破7,A股急速下探,北向资金一定程度上出现撤退现象。和合资管表示,市场极端震荡时期,合理资产配置的优势显现。

全球市场看,国内方面,8月主要经济指标总体改善,工业、投资、消费等分项增速均较7月增速加快。海外方面,美国8月未季调CPI超预期,市场对美联储激进加息的忧虑升温。欧洲经济景气指数弱,央行表示继续降息对抗通胀。新兴市场经济形势不容乐观,阿根廷8月CPI涨幅79%。

对于目前国内权益市场的震荡,和合资管认为,伴随人民币汇率短期走低,北向资金近期有所波动,短期人民币贬值对资本外流的影响有限,外资对中国资产增持仍是主流。和合资管进一步表示人民币汇率双向波动是常态,市场不必过度解读,目前国内一系列稳增长措施将有助于为中国资产长期吸引力提供有力支撑。

Wind数据显示,截至9月18日,今年以来外资通过沪深股通净买入A股逾500亿元。自2016年至2021年,北向资金连续六年保持对A股市场的净买入态势不变。和合资管认为,美元面对通胀压力处在加息周期中,全球主要货币对美元都有大幅度的贬值,人民币则相对比较坚挺。此外,中国出口的持续超预期的增长,证明中国产品出口能力并没有受疫情太大的影响。贸易顺差增厚外储也帮助对冲部分贬值压力带来的对资本外流的担心。整体来看,大部分外资机构投资者对中国股票投资持有长期眼光。

再进一步看,临近传统黄金周时期,资金活跃度降低,市场观望情绪浓重,但总体上仍将维持震荡走势。虽然全市场波动率在近两个月有所压力,但是A股整体波动率中枢仍然高于2021-2022Q1。即便参考2010年至2015年的波动率窄幅波动,当前A股波动率水平也处于中低位置,考虑到全球经济和政策后周期,展望2023-2024年,A股波动率中枢继续上行的可能性较高。

债市方面,和合资管观察到,22年8月中债登和上清所债券托管总量共计125万亿元,环比增加5334亿元,增量环比转为多增3553亿元。此外,相比于8月18日2.58%的低点,至9月16日10Y国债利率已震荡上行9bp至2.67%,结合当前债市利多利空因素来看,

债市调整后的配置机会将进一步增加。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com