农业、农村、农民的发展问题与民生息息相关。2017年,十九大报告首次将乡村振兴提升至国家战略层面;近期发布的党的二十大报告,更是将农业生产与农业科技创新放到了新的高度。

农业生产主体中个体农户、小微企业占绝大多数,金融是助力经营的“活水”,银行也因此成为服务乡村振兴项目、推进三农工作大局的重要担当。合合信息旗下启信宝企业端产品“启信慧眼”近期发布“乡村振兴专题库”,通过人工智能和大数据技术,聚焦乡村场景,用“知识数据”来协助金融机构开展信贷业务,助力政府进行产业分析和政策扶植工作。

要让“活水”为乡村沃土浇灌出充满生机的天地,找到真正有资金需求、有发展潜力的客户是第一步。

村庄数量10倍于银行网点,“钱找不到人”困局如何破?

《2021年城乡建设统计年鉴》数据表明,2021年,全国自然村超过236万个。根据银保监会披露的数据,截至2022年6月末,全国银行网点数量共223383个。22万网点要服务好236万村庄,本身就是一项巨大的挑战。

城商行、农商行及村镇银行是农村金融服务的重要渠道,这些银行大多基于行业协会、企业协会的介绍来获取客户资源,或通过陌生拜访等方式拓客,效率相对低下,加上疫情对线下渠道的影响,乡村金融服务变得愈发困难。启信慧眼“乡村振兴专题库”用政策舆情、乡村振兴产业、乡村振兴项目、农业科技振兴、乡村振兴农业产业集群、农业经营主体、乡村振兴主题客群等多个模块,为银行提供数智化的拓客参考。

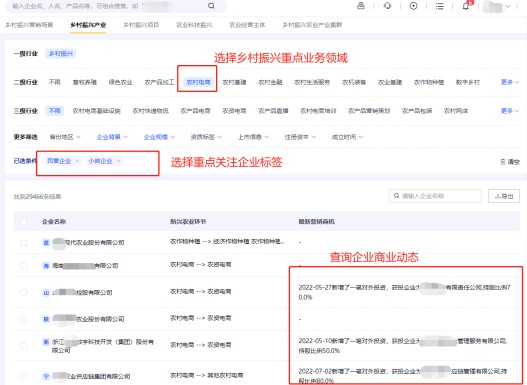

其中,“乡村振兴产业”模块将乡村振兴划分为畜牧养殖、绿色农业、农产品加工、农村电商、农村基建等多个二级行业维度,并在此基础上划分了超过百个更加细化的三级行业标签,方便银行筛选匹配产业维度。该模块还提供省份地区、企业背景、企业规模、资质标签等条件,帮助银行网点更直观地根据所属区域、授信要求寻找符合服务标准的企业名录来进一步沟通资金需求。

启信慧眼“乡村振兴专题库·乡村振兴产业”模块可根据不同维度细化标签,遴选优质企业

“对于银行业务人员而言,要厘清乡村振兴大局下各产业的具体情况,是一件极其耗费时间和精力的事情,我们研究了大量的政策文件并拆解出理论重点,比如乡村公共基础设施、农村人居环境、农村公共服务是国家重点扶持的建设方向,围绕这些领域,重点研究其中的招投标项目、环评项目、拟建项目数据,可以筛选一批有资金需求和发展潜力的企业。”启信宝产业研究专家表示,农业场景需求和大数据的深度融合,让”钱找人“的过程更加精准、有效。

怎么贷,贷多少?网点“下沉”需要乡村振兴数据“智库”

钱找到了人(企业),“怎么贷、贷多少、贷多久”是拦在网点下沉之路上细碎又“硌脚”的石子。作为银行客户方的三农企业,大多没有足够的信用体系数据,风险性不明,导致金融机构贷款业务下沉困难。出于风险控制目的,目前银行发放的农业贷款多为一年期的短期贷款,与农民的正常生产生活需求并不完全匹配。

相比起其他农业项目,乡村振兴项目大多有政府参与和背书,风险相对可控。如能及时、全面地触达乡村振兴项目,银行便多了一条打入乡村基层市场的渠道。启信慧眼“乡村振兴产业”模块下设“乡村振兴项目库”,包含备案核准项目2万余条,招中标项目超过55万条,为网点开展业务提供了丰富的客户资源库。

点对点的陌生客户拜访拓客模式将成为过去,从线下到线上的业务转型,是银行在农村信贷领域发展的明确方向。“在普惠业务条线,行内要求今年新增业务线上方式占比要达到50%,明年的指标还会更高。线上业务发展是个长远的大趋势。”某大型国有银行分行客户经理在采访中提到,科技工具的应用已成为普惠金融业务开展的必要产品,同时指出,家庭农场等“新型农业经营主体”将会是重点目标客群。

乡村振兴的大潮之下,总量超过300万家的新型农业经营主体将成为推动现代农业发展的重要力量,但也面临着一些融资上的困难,如基础设施建设需要大量资金的投入,经营主体不具备法人单位资质,缺乏抵押物等影响征信的情况。合合信息将持续通过人工智能技术与大数据技术,打造针对家庭农场、农业合作社、供销社等主体的用户画像、风险评估与预测指标,为金融机构及政府提供智能决策参考。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com