重金属废水、废酸、废渣含有众多生物毒性显著的重金属元素,对人体健康具有致癌、致突变和致畸作用。重金属污染具有长期性、累积性、潜伏性和不可逆性等特点,治理成本高,危害大,对生态环境和群众健康构成了严重威胁。近年来,重金属污染防治得到了国内高度视与政策支持。

赛恩斯环保股份有限公司(以下简称“赛恩斯”)一直从事重金属污染防治业务,涉及重金属水污染(含废水、污酸)治理、含砷危废治理和重金属污染环境修复领域,主要集中在重金属水污染治理领域。

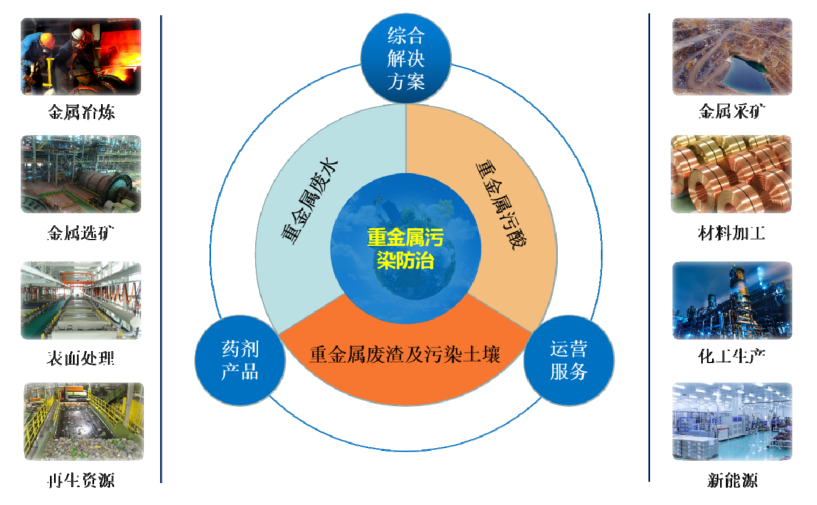

深耕重金属污染防治领域十余载,赛恩斯通过大客户战略积累了一批优质客户资源,其产品和服务已经在全国上百家采、选、冶等大中型企业应用。目前,赛恩斯构建了重金属污染防治综合解决方案、药剂产品、运营服务三位一体的全产业链经营体系,以优于传统处理方法的核心技术,以更好的处理指标、更经济的处理成本,更专业的后续运营服务,开展市场竞争。

一、客户资源优质,覆盖多个行业龙头企业

重金属污染防治行业的下游客户主要是金属矿采选冶等有色金属行业企业以及政府部门等对重金属污染有环保处理需求的单位。由于有色金属行业集中度高,且赛恩斯尚处于发展阶段,故赛恩斯选择了大客户战略。

据安泰科《2021年中国有色金属市场发展报告》的统计数据,2021年铜铅锌金属行业前6名企业中,分别有5家铜采选冶企业,2家铅采选冶企业和4家锌采选冶企业是赛恩斯客户。

目前,赛恩斯产品和服务已经在全国上百家采、选、冶等大中型企业应用,客户多为国内有色金属行业的龙头企业,与主要有色企业如五矿集团、紫金矿业、江铜集团、国投金城、豫光金铅、恒邦股份、中金岭南、白银有色、金川集团等均有紧密合作关系和业务来往,中国有色金属市值排名前10的企业中大部分为赛恩斯客户。

其中,江铜集团为赛恩斯2019年第四大客户、2020年第一大客户、2021年第二大客户。江铜集团是国内最大的铜生产基地,拥有目前国内规模最大的德兴铜矿及多座在产铜矿,旗下的贵溪冶炼厂为全球单体冶炼规模最大的铜冶炼厂,旗下的恒邦股份在“中国黄金十大冶炼企业”中排名第一。

紫金矿业为赛恩斯2019年第一大客户、2020年第二大客户、2021年第一大客户。紫金矿业是国内矿业行业效益最好、控制金属资源储量和产量最多、最具竞争力的大型矿业公司之一;紫金矿业效益指标位居中国企业联合会2020中国500强企业有色(黄金)矿业企业第1位;位居《福布斯》全球上市公司2,000强全球黄金企业第3位、全球有色金属企业第7位。

近年来,赛恩斯在有色金属采选冶重金属防治领域已形成有力的竞争能力,在黄金冶炼、铜冶炼、铅冶炼和锌冶炼等细分行业均有成功项目案例,如五矿集团湖南株冶股份有限公司污酸资源化治理、中国有色集团大冶有色含砷危废处理、江西铜业集团德兴铜矿采选矿废水生物制剂处理等。

同时,赛恩斯运营业务已遍布9省15市,药剂销售市场基本覆盖全国,解决方案业务在湖南、河南、山东、广东、甘肃等有色金属行业重点省份均建立了典型项目示范,还逐渐在内蒙、西藏、新疆等省份形成重点突破。

可见,赛恩斯已与众多知名有色金属企业的建立良好、稳定的合作关系,大客户战略成效显著。同时,赛恩斯在有色金属行业重点省份还建立了典型项目示范,为其未来的业务拓展和市场开拓奠定了坚实的基础。

二、三位一体经营体系覆盖全产业链,运营服务板块收入暴涨

自成立以来,赛恩斯一直专注于重金属污染防治领域,目前已构建起重金属污染防治综合解决方案、药剂产品、运营服务三位一体的全产业链经营体系,通过三大业务的开展获取收入和利润。

其中,重金属污染防治综合解决方案是赛恩斯在行业内推广自身核心技术的主要手段和基本载体,通常也是药剂销售和运营服务业务的先导;药剂销售是在为客户提供核心技术工艺、装备或工程服务的前提下,向客户销售与赛恩斯核心技术配套的专用药剂;而运营服务则是接受客户委托,托管客户的环境污染治理设施,通过提供创新环保技术,为客户提高环保治理质量。

而随着环保要求的不断提高,政府和企业更加注重一站式服务,拥有全产业链经营体系的赛恩斯将获得更大的发展空间,投资价值凸显。

近年以来,赛恩斯加快业务结构调整,逐渐向“药剂产品+运营服务”转型,成效显著,运营质量逐步提升。

据招股书,2019-2021年,赛恩斯运营服务业务收入分别为4,167.52万元、7,197.87万元、11,583.36万元,占同期主营业务收入的比重分别为8.93%、20.21%、30.14%。

据招股书,2020-2021年,赛恩斯运营服务收入增长率分别为72.71%、60.93%。赛恩斯运营服务收入大幅增长的原因系服务项目数量增长,项目结构逐步优化。2019年-2021年,赛恩斯各期产生运营收入的运营项目数量分别为12个、16个、19个;创收300万元以上的项目数量分别为5个、7个、11个。

另据赛恩斯问询函回复,2022年1 -6月,赛恩斯运营业务项目数量21个,较2021年增加了2个;运营业务收入约9,718.68万元(未审数),赛恩斯上半年的运营业务收入已经达到2021年运营业务收入金额的83.90%,运营业务收入保持了快速增长态势。

运营服务业务收入持续增长,为赛恩斯主营业务范围的拓展及利润的增长提供了良好的外部动力。随着以污酸资源化治理新技术为典型代表的赛恩斯核心技术,不断在有色行业成功推广应用,赛恩斯的运营服务项目数量和收入会继续保持稳定增长。

需要说明的是,近年来,受新冠疫情及主动调整业务战略影响,赛恩斯重金属污染防治综合解决方案收入呈现出一定程度上的下降情形,业绩也有所波动。

2019-2021年,赛恩斯重金属污染防治综合解决方案收入分别为3.33亿元、1.71亿元、1.56亿元。同期,赛恩斯营业收入分别为4.67亿元、3.56亿元、3.85亿元,净利润分别为3,822.47万元、4,972.21万元、4,856.57万元。

据招股书,经天健会计师事务所审阅,2022年1-6月,赛恩斯实现营业收入2.09亿元,较去年同期增长41.35%,实现净利润3,614.55万元,较去年同期增长50.85%。

虽然赛恩斯重金属污染防治综合解决方案收入出现下降,但是其解决方案项目的数量出现上涨。赛恩斯2021年解决方案项目数量较2020年增加22个,同比上涨56.41%。增量型的解决方案类项目可以不断带动存量型的药剂销售与运营服务业务的增长。

长期稳定和利润相对高的药剂销售与运营服务业务也平滑了赛恩斯解决方案类项目的波动,促进赛恩斯长期稳定发展,目前三大业务板块正逐渐进入均衡发展的状态。

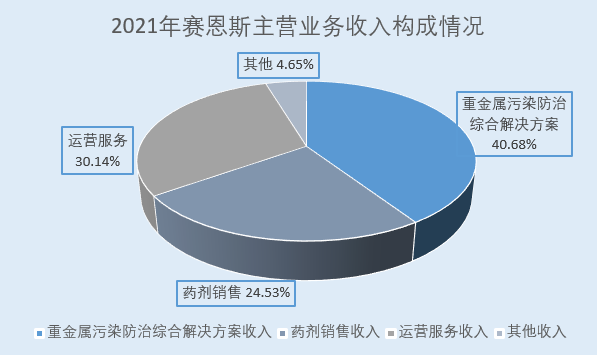

2021年,赛恩斯重金属污染防治综合解决方案收入1.56亿元,占主营业务收入比例40.68%;药剂销售收入0.94亿元,占主营业务收入比例24.53%;运营服务收入1.16亿元,占主营业务收入比例30.14%;其他收入0.18亿元,占主营业务收入比例4.65%。

三、在手订单充裕达3.48亿元,扩产扩研强化核心竞争力

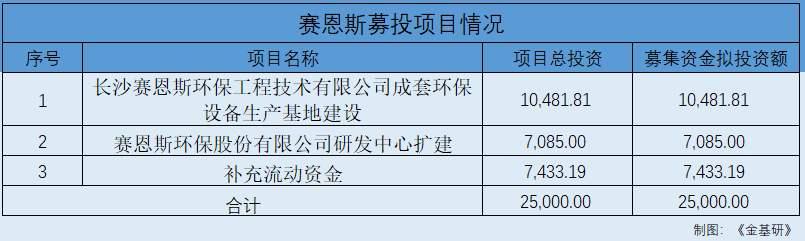

2022年8月2日,赛恩斯首发申请获上交所上市委员会通过,将于上交所科创板上市。此番上市,赛恩斯拟募集资金2.5亿元,用于长沙赛恩斯环保工程技术有限公司成套环保设备生产基地建设、赛恩斯环保股份有限公司研发中心扩建、补充流动资金等项目。

成套环保设备生产基地建设项目拟募集资金1.05亿元,将新建成套环保智能设备生产基地,引进先进的生产制造及检测设备。该项目达产后,预计每年可以新增约6套污酸资源化处理成套装备、88套水处理成套设备、8套膜处理成套设备。

现阶段,赛恩斯虽然具备污酸、废水和膜系统等成套设备加工制作能力,但产能有限,无法满足污酸治理等领域日益增长的环保需求。

据招股书,2021年,赛恩斯定制设备、配件产品产能利用率达91.99%。截至2022年6月30日,赛恩斯综合解决方案在手订单66个,不含税金额约为3.48亿元,其中2022年1-6月新增30个订单,新增订单不含税合同金额约为1.75亿元,赛恩斯目前解决方案在手订单充足。

同时,赛恩斯核心技术装备的标准化、系统化、智能化需要持续加强,需要对相关设备生产的软硬件水平进行大力提升。

该项目的实施可有效解决赛恩斯在研发成果转化及应用中配套设备生产线少、产能不足的问题,为其业务扩展提供强大的生产保障,有助于赛恩斯进一步提升在有色冶炼重金属污染防治领域的市场占有率。

研发中心扩建项目拟募集资金0.71亿元,将新建建筑面积约为10,800平方米的研发中心,围绕有色金属冶炼行业产生的废水、废酸、废渣治理以及土壤环境修复相关技术开发及应用等研究课题或方向购置相应的硬软件研发设备,引进一批高素质的研发人员。

该项目的实施,可以保障赛恩斯核心技术的持续优化与改进,不断加深资源化技术方面的研究、开发资源化技术和资源化产品,强化其竞争优势。

补充流动资金项目可以增强赛恩斯现金流水平,使其各业务板块协调发展,降低经营风险,增强持续盈利能力,为赛恩斯顺利实施发展战略奠定良好基础。

未来,赛恩斯将加大在资源化领域的投入并提升运营业务占比,提高获取长期稳定收益的能力,推动业务结构持续优化,业务板块协同发展,从而实现持续稳健发展。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com