◎智谷趋势 | 暴雨

中国市场可能再无“下一个瑞幸”。

眼下的中国咖啡市场,热闹非凡,一个残酷的事实却是,虽然每个品牌都想成为“下一个瑞幸”,但中国咖啡大战已经告一段落,形成的“两超多强”格局将很难被打破。

从混沌走向明朗,中国咖啡市场有的还在拼命“赶火车”,有的却已逆风翻盘。

近日瑞幸咖啡2022Q3财报发布,数据显示:第三季度,瑞幸咖啡实现净收入38.946亿元,同比增长65.7%。自营门店门店层面利润率为29.2%,达到8.067亿元人民币,同店销售增长率为19.4%。美国会计准则(GAAP)下营业利润为5.853亿元人民币,营业利润率达到15.0%,首次突破双位数,盈利能力持续提高。

正如塔勒布在《反脆弱》一书中说:风会熄灭蜡烛,却也能使火越烧越旺。多项关键业绩指标保持连续强劲增长,表明瑞幸已逐渐进入健康的可持续发展轨道。

瑞幸无疑是成功的。在国内咖啡创业赛道上,瑞幸并不是先发者,却是唯一一个跑通全流程并验证了商业模式的企业。

都想成为“下一个瑞幸”

在餐饮江湖,如果说2020-2021年的“明星赛道”是茶饮,那时间来到2022年,“明星赛道”已经切换到了咖啡。

咖啡有多热?

一个有意思的观察样本是东莞。

大家都知道东莞是“世界工厂”,拥有全国最壮观的产业工人群体,但这座城市却意外成为新晋的“咖啡之城”。上个月我们到东莞调研发现,东莞的咖啡店遍地开花,无论是商业街头,还是产业园里,目之所及咖啡店都快比便利店多了。

第一财经·新一线城市研究所《茶与城报告》显示,2022年4月,东莞以1800多家咖啡门店位居全国TOP15,且增速迅猛。今年3月,东莞咖啡店增幅全国第二,仅次于深圳。

随着这股热潮,衡量东莞经济活力的民间指数,从“辣椒指数”变成“咖啡指数”,这个曾被视为白领身份象征的饮品,走入了普通蓝领的世界,咖啡在中国正在加速普及和破圈。

资本也是咖啡市场的风向标之一。据红餐网近期出版的《中国餐饮发展报告2022》显示,2021年,咖啡相关领域融资事件数创下了2013年以来的新高,融资总金额也达到了45亿元,其中,现磨咖啡赛道的融资热度最高。

进入2022年后,现磨咖啡赛道的融资热潮依旧在持续。截至2022年6月,上半年现磨咖啡赛道融资事件共计6起,披露融资金额超过14亿元。

14亿人的中国市场,是极具诱惑力的,瑞幸的成功更是给咖啡创业者“打了鸡血”,人人都想成为“下一个瑞幸”。

2019年,加拿大国民咖啡品牌Tim Hortons高调入华(并改名Tims中国),之后的两三年里,脑白金、狗不理、太二酸菜鱼、猿辅导、和府捞面、李宁、中国邮政等玩家,从鞋服界、汽车界、餐饮界等领域纷纷赶来。其中不乏财大气粗的国家队选手,还有八竿子打不着的野路子选手。

截至目前,我国有16.6万家咖啡相关企业,其中今年1-9月新注册的企业2.2余万家,2021年注册的有近2.6万家。

很显然,中国咖啡赛道进入了高速扩容期,步伐几乎是一步三跳跃的。咖啡赛道虽然火热,但也有一些冷思考:这几年创业咖啡真正实现快速发展和增长的并不多;传统咖啡巨头星巴克净利润同比出现下降;加拿大咖啡连锁品牌“Tims中国”来到中国后发展也未见明朗,大家都不容易。

咖啡行业,显然不是一个有情怀、有钱就能轻易进入的行业,它的门槛比想象的更高。《2020咖啡消费市场洞察报告》给出的行业数据显示:2020年,咖啡服务行业的闭店率达到83.3%。无论是资深玩家,还是老品牌,都没能幸免。

瑞幸是国内咖啡创业赛道上,唯一一个跑通全流程并验证了商业模式的企业,也是唯一一个作为后来者,把“洋师傅”甩在身后的企业。

从财报数据看,瑞幸在2021年第四季度首次实现自营门店层面利润年度转正,并继续在2022年第一季度首次实现单季度扭亏。第三季度又实现了扭亏为盈,瑞幸归属于母公司的净利润约5.29亿元,报告期内销售产品数量增加、运营商店增多及每月交易客户数量增长,拉动了净收入增长。第三季度瑞幸净新开门店651家,门店总数达7846家,其中自营门店5373家,主要覆盖低线城市的联营门店有2473家。在规模增长带动下,月均交易客户数同比增长70.5%至2510万。可以看到,瑞幸咖啡多项关键业绩指标保持连续强劲增长,表明瑞幸咖啡已逐渐进入健康的可持续发展轨道。

瑞幸咖啡的胜利,与其说是赶上了中国咖啡行业发展风口,倒不如说是其独特商业模式和经营手段的胜利。

眼下,全球瞩目的中国咖啡市场,咖啡大战已经胜负初见分晓,中国咖啡市场格局初成,以瑞幸和星巴克为超头部,以Manner、Tims中国、肯德基等为代表的腰部,组成了“两超多强”的中国咖啡格局。

在连锁咖啡领域,瑞幸之后,中国市场恐怕再无“第二个瑞幸”。

中国咖啡的“全民公约数”

众所周知,每个国家都有自己的国民咖啡品牌,而且都有共同的特征:平价+便捷+触手可及+特色口味。也就是在价格、口味、位置、获取渠道上都要找到“全民公约数”。

被誉为“加拿大之光”的Tim Hortons,是加拿大人的国民咖啡。其在加拿大的市场占有率高达62%,第二名的星巴克则不足10%。加拿大人每喝掉十杯咖啡,就有八杯来自Tim Hortons。Tim Hortons主打甜甜圈和咖啡,走亲民的低价路线,深受加拿大工人的欢迎。

日本人的国民咖啡品牌是Doutor Coffee。根据Doutor Coffee的官网显示,截至2022年2月,其门店数量为1074家,其中直营门店为217家。Doutor Coffee的价格也十分美丽,小杯美式为220日元(11元人民币左右)。而在日本星巴克,小杯美式为341日元(18元人民币左右)。

在中国,最可能找到咖啡“全民公约数”的品牌是瑞幸。我们可以从四个维度看。

其一,在便捷性上,找到消费人群的“公约数”。

瑞幸咖啡是中国门店数量最多的连锁咖啡品牌,也是最靠近普通咖啡用户的咖啡品牌。

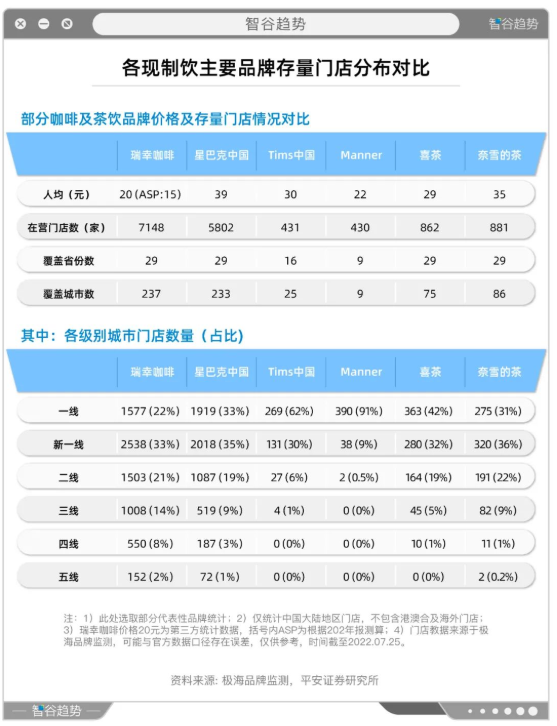

普通咖啡用户需要的是即时满足的“快咖啡”,瑞幸把自己的门店密布在办公场所、购物场所及学校等需求较高频的区域。据极海数据,瑞幸咖啡在一线城市中,办公场所门店占比最高,达到67%。而随着门店布局的不断下沉,商场店及社区店的特征愈发明显,极海数据显示,四五线城市购物场所+街边&住宅店占比达到67%。

密集的门店网络,让大多数人可以到店自提或外卖配送,解决了获取速度问题。使得瑞幸咖啡的消费者可以随时获取咖啡提神打气,消费频次也随之提高。

其二,在价格带上,找到年轻人消费力的“公约数”。

以星巴克为代表的传统咖啡,是中产阶级一种生活方式的具象化体现,走的是轻奢路线,而瑞幸通过强大的供应链和成本管理,将咖啡价格打下来,让咖啡在中国有机会成为大众消费品,让咖啡回归功能饮品朴素的本身。

有人对下沉市场的咖啡消费力心存疑虑,认为下沉市场里茶饮比咖啡更受欢迎。其实在同一价格带上,瑞幸咖啡具有很强的争夺茶饮消费者的价格穿透力。

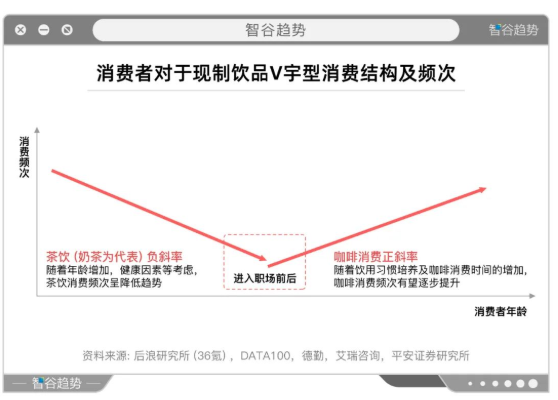

平安证券研报就指出,咖啡和茶饮的消费群体均以90后为主,但咖啡比茶饮更能形成依赖性,咖啡比茶饮的复购率更高。而随着年轻群体年龄增长,出于健康和醒神需求,茶饮消费频次“斜率”向下,而咖啡消费则是正斜率,两者形成了典型的“V字型”。

其三,在口味上,不断寻找中国人口味的“最大公约数”。

中国人的口味,大概是世界上最为刁钻的了,没有之一。最有可能找到国人咖啡口味“最大公约数”是瑞幸。

一开始,咖啡略带苦涩的口感,很难获得普通中国消费者的青睐,而椰奶则是有群众基础的,瑞幸打造了生椰拿铁爆款,打开了奶咖赛道。

生椰拿铁上新一周年销量破亿,让更多消费者爱上了咖啡,是一个阶段性的中国人喝咖啡的“最大公约数”,但不是终点。瑞幸在不断寻找下一个“国民咖啡饮品”。

瑞幸的爆款不是靠运气引爆的,它拥有持续生产爆款的能力和研发机制,将各种原料和口味数字化,不断推陈出新。2021年,瑞幸共推出113 款全新现制饮品,平均每3.2天一款新品;2022年一季度,上新速度提高到了每2.68天一款新品。

闪电式上新,让市场快速去检验,不断创造新爆款。继生椰拿铁后,瑞幸还诞生了椰云拿铁,生酪拿铁等爆款产品。今年,在生酪拿铁新品上市的第一天,就售出了131万杯的销量,打破瑞幸单日新品销量记录。

其四,在覆盖率上,瑞幸率先抢占三线及以下城市。

国民性,不仅是价格亲民,更要布局亲民,也就是不仅让一线城市能获得,也要让三线及以下城市广大人群能获得。在发力一线城市的同时,瑞幸和星巴克也想率先抢占下沉市场。

主打“第三空间”的星巴克,是一个笨重的“大象”,下沉的成本更高、难度更大,而主打“快店”、以联营模式为下沉排头兵的瑞幸,更像是敏捷的“猎豹”,高性价比也让它在下沉市场拥有更广泛的群众基础。

从数据看,瑞幸门店覆盖城市数量远远超过其他咖啡品牌。截至2022年7月25日,瑞幸存量门店中三线及以下城市占比24%,三四线城市覆盖率超89%。

瑞幸在消费者心中的认知度快速提升,形成了很深的品牌壁垒。因为心智一旦形成,除非新品牌差异化足够明显,否则消费习惯是很难迁移的。

这也是为什么咖啡创业赛道,很难再跑出“下一个瑞幸”了。

瑞幸下一个目标:不是赚钱,而是成为“可口可乐”

如果说,咖啡大战的上半场,是传统咖啡巨头与互联网新零售咖啡的一场战争,那战争已经告一段落。中国咖啡市场“两超”格局已经形成。

但很多人有个误区,以为瑞幸的对手是星巴克,其实完全搞错了对象。

很明显,二者之间是错位的,甚至可以说是互补的。

瑞幸的突破,正如克里斯坦森在《创新者的窘境》一书的“颠覆性创新理论”里提出,打败既存领先企业,要么削弱它的根基,要么创建新的市场。由于星巴克的示范效应,在瑞幸之前中国已经有无数创业者尝试咖啡创业,其中绝大多数以精品鲜煮为特点,走地位型消费的路径,但失败率高达 90%。

瑞幸舍弃了“咖啡环境消费”,创建了新的市场——功能型“快”咖啡,为市场提供高性价比、高便利性的大众咖啡。它利用微信朋友圈广告、顺丰快递、美团平台、分众传媒电梯广告以及数字化系统等一系列互联网基础设施,快速培育了一个新市场。

目前,星巴克中国门店数量已经突破6000家,未来3年,星巴克将以每9小时开一家新店的速度扩张;瑞幸的门店数量已经达到7846家,在前三季度开出了1822家门店,每天有超6家新店开张,无论是总体规模还是日均开店数量,瑞幸都体现出了“猎豹”速度。

如今,瑞幸咖啡的利润率和净利润都上了一个台阶,不管是同比还是环比都有较大的增长,说明瑞幸已经进入一个高质量稳定发展的状态,高质量营收、高质量利润、高质量发展。

瑞幸的下一个目标,早已不是互联网创业项目所谓的“跑通模式”,验证方式也不只是“赚钱”而已,因为瑞幸已经做到了。

长坡厚雪,瑞幸要走的路是从单一的功能型消费变成更为显性的文化型消费。

这一点最成功的案例是“世界饮料之王”可口可乐,“圣诞老人”是可口可乐的注册商标,电影植入广告是可口可乐发明的,明星代言是可口可乐提出的战略品牌……它把自己做成了一种文化符号,被认为是美国精神的代表,成为全球流行的文化现象。

二战期间,可口可乐成为最能激发现役军人士气的重要产品之一。当时,“可口可乐之父”罗伯特·伍德拉夫说:“不管我国的军队在什么地方,也不管本公司的代价有多大,我们一定保证每个军人只花5分钱就能买到一瓶可口可乐。”足以见可口可乐的地位。

至今,可口可乐仍被股神巴菲特视为“品牌价值被严重低估的公司”。

要成为真正的国民品牌,成为能穿越周期、禁得起历史考验的伟大企业,瑞幸还有很长的路要走。

一个重要的变化是,2022年7月,瑞幸可持续发展委员会成立,标志着瑞幸未来更加关注长期主义。正如瑞幸咖啡董事长、CEO郭谨一所说:对于今天的瑞幸而言,长远发展才是目标,随着经营业绩的持续好转,瑞幸将更专注于社会价值和客户价值,更加积极主动地承担社会责任,持续推进可持续发展战略的能力。

瑞幸的愿景是要创造世界级咖啡品牌,让瑞幸成为人们日常生活的一部分。

这条路上会充满荆棘、挑战,但我们也希望,瑞幸这团火未来会成为中国乃至世界商业史上闪亮的一座灯塔,照亮更多品牌的前进之路。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com