11月25日,人力资源社会保障部宣布,个人养老金制度启动实施。随后,多家公募基金公司发布个人养老金Y类份额开启申购公告,标志着养老目标基金进入新时代。

公募养老目标基金能够成为个人养老金投资的主力之一,不仅离不开国内市场的多年发展与探索,也可以从海外成熟市场的成功经验中获得借鉴。

美国养老金产品规模庞大,历史悠久,其发展可以作为许多国家建立养老金体系的重要参考。美国养老制度的发展与改革史,大体可以分为以下几个阶段:

(1)雏形阶段:

19世纪之前,养老制度主要由雇主发起且针对永久残疾的工人,由于缺乏投资理念和工具,养老金以投向银行定期存款为主。

(2)正式形成:

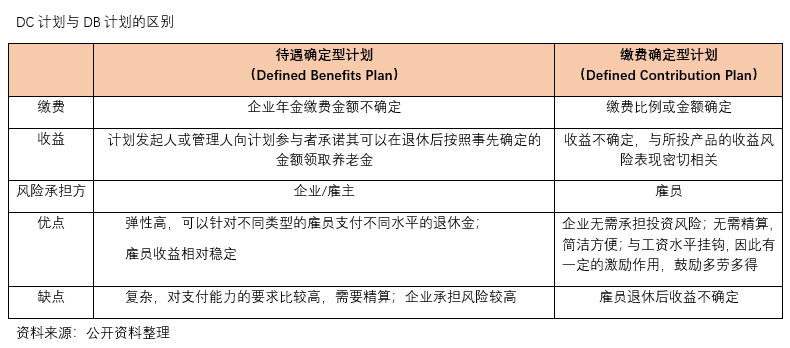

二战结束前后养老金制度开始受到国家关注,1935年颁布的《社会保障法》标志美国养老产业第一支柱社会保障计划的正式形成;该阶段,由雇主发起的养老计划受益人范围也拓宽至退休员工,并以待遇确定型计划(Defined Benefits Plan)为主,几乎占到美国所有企业养老金计划的95%以上。

待遇确定型计划的兴起与特定的环境背景有关:社会保障计划提供的退休金不足,而待遇确定型计划是重要的补充资金来源;待遇确定型计划将投资的责任和风险全权交予雇主,而雇员只负责领取退休金,非常方便。

(3)规范化阶段:

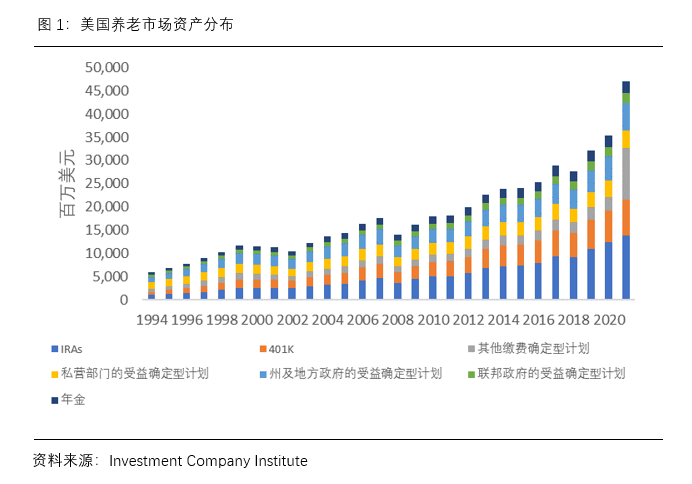

二十世纪七十年代以来,企业发起的养老计划开始受到国家关注并逐步走上规范,1974年颁布的《雇员退休收入保障法》(ERISA)标志美国养老产业第二支柱政府及雇主出资的养老金计划以及第三支柱个人退休账户IRA的正式落地,美国养老产业三大支柱由此形成。得益于养老制度的规范化,养老金产品市场开启了蓬勃发展的进程。目前,IRA和401(K)计划在全美养老市场占据最重要的地位,截止2020年合计占总资产54.15%。

他山之石,可以攻玉。在美国养老制度规范化阶段有一系列重要变化值得关注:

1)美国养老体系第三支柱IRA的投资方向在近20年来改变较小:最受偏爱的品类依然是权益类资产,尤其是权益型基金,其次是混合型基金和货币市场基金。

2)美国养老体系第二支柱自20世纪80年代以来有明显的改变:私营部门的缴费确定型计划(Defined Contribution Plan)迅速发展并逐步取代待遇确定型计划,而待遇确定型计划主要为政府雇员所享受,截止2018年约 83% 的政府部门雇员和15% 的私营部门雇员享受固定福利计划。

3)待遇确定型计划走向衰败:英美法系国家经历了一系列企业破产导致雇员退休待遇惨遭损失的沉痛事件,尽管有法律干涉,计划债务的长期性、精算复杂性和非透明性,以及计划面临的各种风险和不可持续性最终导致待遇确定型计划发展困难。因此,我国在设计个人养老金规则的过程中,通过借鉴海外历史经验,也避免了走上这条弯路。

4)在过去十五年,目标日期型基金无疑是投资者和养老计划最关注的产品类型,而目标日期型基金在养老金产品市场中所占据的重要地位,离不开计划本身的优缺点以及一系列联邦法案的引导:2006年颁布的《退休金保护法》中合格默认投资选择(QDIA)条款带来了选择上的便利,自法案颁布后越来越多的计划发起人将目标日期基金(或生活方式基金)设为合格默认投资选择(即雇员没有选择时,目标日期基金就成为401(K)计划的“默认选择”)。另一方面,目标日期型基金的投资目标易于理解,容易被广大投资者所认知与接受,也因此成为了诸多养老金账户的投资首选。

如今,养老目标基金在中国个人养老金投资中也正扮演着重要角色。在证监会11月18日发布的《个人养老金基金名录》,公布了129只个人养老金基金,包括79 只养老目标风险 FOF和50 只养老目标日期 FOF。

入选基金均经过各方面严格考核,如民生加银此次增设Y类份额的3只养老目标基金均由资产配置部总监苏辛管理,上海财经大学统计学专业博士,拥有12年基金研究经历、9年证券从业经历及1年金融教育经历,坚持“主动管理+量化”的投资策略,优化大类资产配置的同时精选好基,做Beta的管理者与Alpha的发现者。

苏辛表示:“个人养老金具备光明的发展前景,其中蕴藏着许多机遇。从基金管理人的角度来说,对于中小公司,养老FOF产品是实现弯道超车的一种方法。我国的个人养老金政策恰在启动之初,未来养老FOF将成为承接养老金需求的重要抓手,以及市场中具备话语权的重要产品类别。”

风险提示:以上内容不构成投资建议及收益保证。以上产品由民生加银基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。Y类基金份额指针对个人养老金投资基金业务单独设立的一类基金份额。Y类基金份额的申购赎回安排、资金账户管理等还应当遵守国家关于个人养老金账户管理的规定。投资于Y类份额的特有风险包括基金在运作过程中可能被移出个人养老金可投基金名录,导致投资者无法继续申购相关份额的风险。产品中“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损,投资需谨慎。基金合同约定了基金份额最短持有期限,在最短持有期内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。市场有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资者须仔细阅读基金的《基金合同》《招募说明书》等法律文件及公告,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品。基金管理人以诚实信用、勤勉尽责原则管理基金资产,但不保证本基金一定盈利和最低收益。