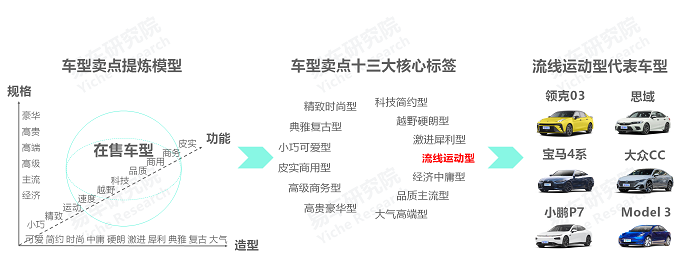

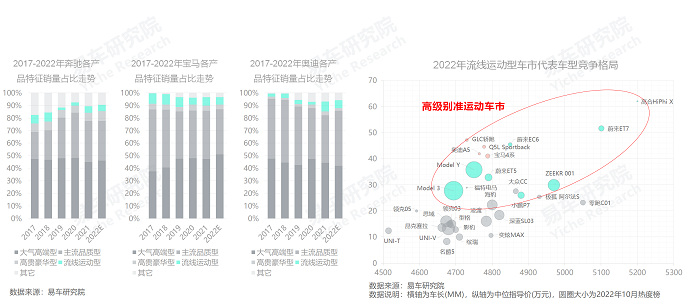

流线运动型车市:由主打运动调性、突出流线设计与彰显个性化的车型组成的细分车市,简称准运动车市(不含超跑)

用户在选车时,往往先看造型,即车子长得怎样,再看功能,即车子有什么特点,然后摸摸口袋,即自己买得起什么样的车子。基于日常生活,易车研究院从造型、功能、规格三个维度,粗略构建了个车型卖点分析模型,造型包含可爱、时尚、运动、中庸、硬朗、复古等关键词,功能包含小巧、精致、运动、越野、商务等关键词,规格包含经济、主流、高端、豪华等关键词;

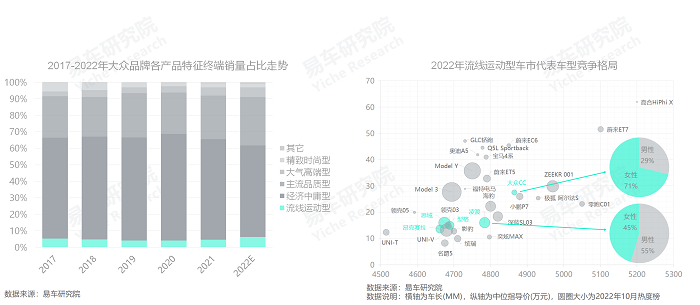

基于车型卖点分析模型,再结合在售车型的基本特征,易车研究院提炼了十三个车型卖点的核心标签,小巧可爱型、精致时尚型、经济中庸型、品质主流型等。由于人们对车子的造型、功能、规格等的分歧较大,以及部分车型本身凸显跨界、多元等特征,我们的分类标准仅供参考;

本报告聚焦流线运动型车市,由主打运动调性、突出流线设计与彰显个性化的车型组成,代表车型有思域、大众CC、特斯拉Model 3等,简称准运动车市,更加平民化,不含保时捷911、兰博基尼Huracan、日产GT-R等极速运动车型。

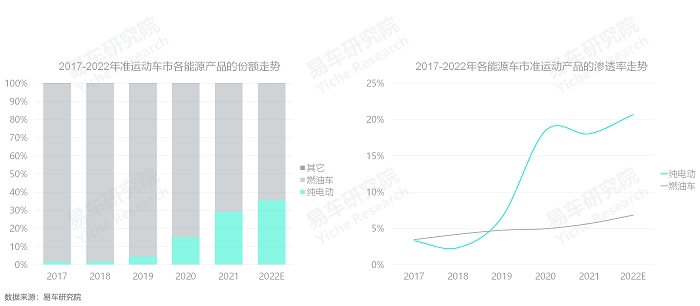

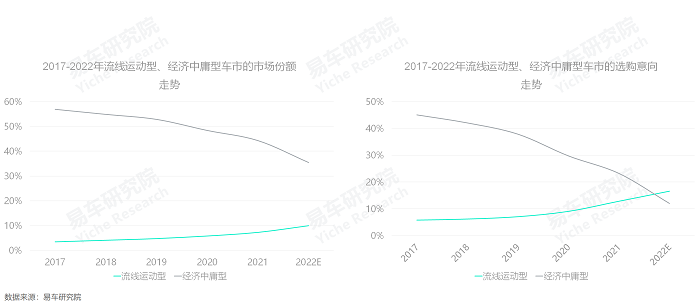

2021-2022年,准运动车市加速爆发,终端销量逼近200万辆,且选购意向的提升势头强于市场份额,未来潜力巨大

2014年及以前,中国准运动车市的发展空间非常有限,年销量长期低于40万辆;

2015-2019年,中国准运动车市呈现快速提升之势,终端销量成功突破100万辆;

2020-2022年,中国准运动车市呈现加速提升之势,终端销量有望逼近200万辆;

对比市场份额的快速提升,准运动车市选购意向的提升更加显著,2017-2022年,由不足6%逼近17%,不仅助力了同期准运动车市的销量提升,也为准运动车市的未来储备了更多用户,注入了更多活力与期待。

2017-2022年,准运动车市的消费重心部分由轿车转向SUV,但轿车与SUV两大车市准运动产品的渗透率都在持续提升

2017-2022年,虽然轿车在准运动车市仍处于主体位置,但由于越来越多的车企积极投放更运动的轿跑SUV等新产品,轿车的占比快速由百分之八九十,下滑至百分之七十多点,消费重心部分转向SUV;由于跑车销量稀少,以及多数被划归至激进犀利型,使得占比非常小;

2017-2022年,无论是轿车还是SUV,都在加速运动化,准运动产品在轿车与SUV两大细分车市的渗透率都在持续提升,前者由5.95%升至11.82%,后者由1.47%升至6.16%。由于跑车本身就是高度运动化,且入门级跑车稀少和销量减少,使得准运动型跑车的渗透率不断减少;

消费重心部分由轿车转向SUV,使得准运动车市的主体更加多元化,在轿车与SUV两大车市的渗透率持续提升,不断强化准运动产品的普世化潜质;车企要强化运动化举措,除了进一步挖掘轿车、SUV的运动空间外,更得有效权衡跑车的性能与造型,更好满足有中国特色的“准运动”诉求。

2017-2022年,准运动车市的消费重心部分由燃油车转向纯电,但燃油与纯电两大车市准运动产品的渗透率都在持续提升

2017-2022年,虽然燃油车在准运动车市仍处于主体位置,但随着Model 3、深蓝SL03、比亚迪海豹、蔚来ET5等大量运动型新能源产品的快速涌入,燃油车的占比快速由接近100%下滑至64%,消费重心部分转向纯电产品;

2017-2022年,纯电车市的运动化趋势非常显著,尤其是2020年起,准运动产品在纯电动车市的渗透率快速逼近20%,2022年有望突破20%;燃油车市场的运动化也在小幅提升,准运动产品在燃油车市场的渗透率由3.46%升至6.85%;无论是燃油还是纯电,都在加速运动化;

消费重心部分由燃油转向纯电,使得准运动车市的主体更加多元化,在燃油与纯电两大车市的渗透率持续提升,不断强化准运动产品的普世化潜质;车企要强化运动化举措,应及时打破“运动卖点聚焦机械性能”、“电动车卖点聚焦物理性能”的传统思维,更得有效权衡物理性能与造型设计的有机结合,进一步突出“运动美学”。

2020-2022年,准运动车市的消费重心部分转向中年与老年,但青年、中年、老年三大车市准运动产品的渗透率都持续提升

2017-2022年,虽然青年用户在准运动车市仍处于主体位置,但青年占比由67.48%下滑至59.07%,消费重心部分转向中年与老年用户;

2017-2022年,无论是青年车市,还是中年车市,哪怕老年车市,都在加速运动化,准运动产品的渗透率都在持续提升;

消费重心部分由青年转向中年与老年,使得准运动车市的主体更加多元化,在青年、中年与老年三大车市的渗透率持续提升,不断强化准运动产品的普世化潜质;车企要强化运动化举措,应及时打破“运动车市聚焦青年用户”的传统思维,深入挖掘中年、老年的运动化潜力,不断提升运动车市的含金量。

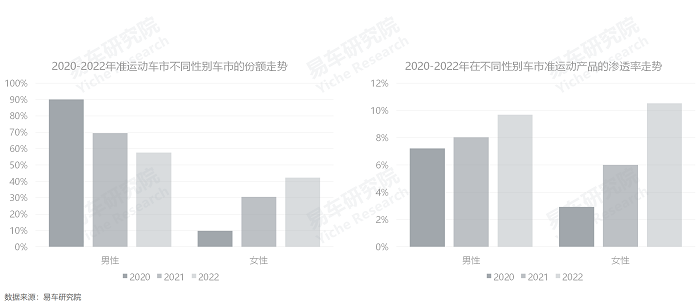

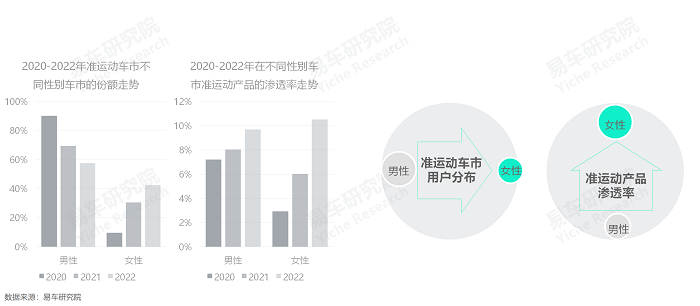

2020-2022年,准运动车市的消费重心部分由男性转向女性,但男性与女性两大车市准运动产品的渗透率都在持续提升

2017-2022年,虽然男性用户在准运动车市仍处于主体位置,但男性占比由90.19%下滑至57.61%,消费重心部分转向女性用户;

2017-2022年,男性车市和女性车市,都在加速运动化,准运动产品的渗透率持续提升,前者由7.22%升至9.7%,后者由2.93%升至10.53%;

消费重心部分由男性用户部分转向女性用户,使得准运动车市的主体更加多元化,在男性与女性两大车市的渗透率持续提升,不断强化准运动产品普世化的潜质;车企要强化运动化举措,应及时打破“运动车市聚焦男性用户”的传统思维,全面突出产品的“运动美学”,积极迎合有自身鲜明特色的女性用户的运动化诉求。

随着准运动车市的主体越来越多元化,和准运动产品的持续渗透,运动化愈发具有普世化的潜质

2017-2022年,准运动车市的消费重心部分由轿车转向SUV,但轿车与SUV两大车市准运动产品的渗透率都在持续提升;

2017-2022年,准运动车市的消费重心部分由燃油车转向纯电,但燃油与纯电两大车市准运动产品的渗透率都在持续提升;

2020-2022年,准运动车市的消费重心部分转向中年与老年,但青年、中年、老年三大车市准运动产品的渗透率都持续提升;

2020-2022年,准运动车市的消费重心部分由男性转向女性,但男性与女性两大车市准运动产品的渗透率都在持续提升。

在准运动车市不断壮大与多元化的演变中,女性用户的作用具有决定性价值,车企角逐准运动车市,关键要拿捏女性用户

对比品类、能源、年龄,准运动车市的性别演变不仅剧烈,而且对品类、能源等具有很大的影响,综合分析发现,准运动车市的崛起,本质上就是女性用户的崛起;

2015-2019年,中国准运动车市呈现快速提升之势,终端销量成功突破100万辆,2020-2022年,准运动车市呈现加速提升之势,终端销量有望逼近200万辆,面对千载难逢的新机遇,广大车企角逐准运动车市,关键要拿捏女性用户;

女性用户的运动化诉求,与男性用户有天壤之别,一旦女性用户成为广大车企角逐准运动车市的关键因素,车企的运动化战略思维也得与时俱进。

快速涌入的女性用户,助推准运动车市的诉求重心,由动力、操控等机械性能,向兼顾造型设计的运动美学转移

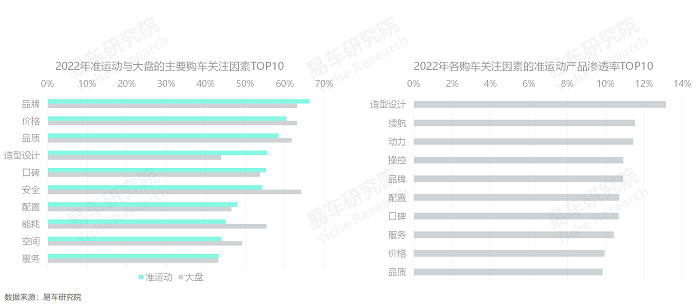

女性等新群体的快速涌入,潜移默化中重塑着准运动车市的“精气神”:2022年选购准运动产品的用户最关注品牌,其次是价格与品质,造型设计以55.5%的关注度位居第四,且大幅高于大盘的关注度;大盘高度关注的安全、能耗与空间三项,准运动用户的关注度低出一大截;在各大购车关注因素中,造型设计的准运动渗透率最高,达13.14%,其次是续航,再次才是动力与操控;

快速涌入的女性用户,助推准运动车市的诉求重心,由动力、操控等机械性能,向更兼顾造型设计的运动美学转移,给车企聚焦机械性能的传统运动思维提出了不少挑战。

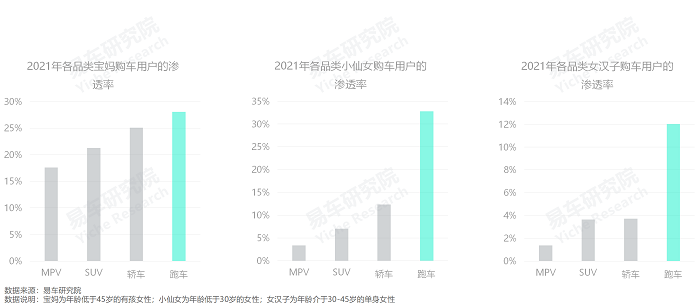

快速涌入的女性用户,将为彰显运动美学的“电动跑车”创造千载难逢的新机遇

易车研究院调研显示,在各品类车市,各类型的女性用户都对跑车情有独钟:2021年宝妈用户渗透率最高的是跑车,高达28.07%;2021年小仙女用户渗透率最高的也是跑车,高达32.81%;2021年女汉子渗透率最高的同样是跑车,高达12.02%;

截至2022年底,中国跑车市场类似于一张白纸,参与车企与市场销量都非常稀少。随着快速涌入的女性用户不断助推准运动车市,以及女性使用场景聚焦代步和上下班,对电动车情有独钟等,理论上,最能彰显运动美学的“电动跑车”越来越具备快速爆发的潜质。

建议领克、传祺、风神等,有效拿捏准运动车市由机械性能向运动美学转移的新节奏,跟上女性化新趋势,构建电动化新突破口

近两年,继领克之后,传祺、风神等不少品牌,都在积极布局入门级准运动车市,但进入2022年,领克03、影豹、奕炫MAX等在遭遇四五月的“上海疫情”冲击后,截至2022年底,始终没有找回状态。除了UNI-V等新竞品蚕食外,也与准运动车市结构演变密切相关;

随着女性用户的不断涌入,更注重造型设计的入门级准运动车市将拥有更大发展空间,且有可能成为电动车的新增长点。基于女性购车特征和市场走势,建议领克、传祺、风神等致力于角逐准运动车市的品牌,有效拿捏准运动车市由机械性能向运动美学转移的新节奏,跟上女性化新趋势,积极构建电动化新突破口。极氪已立足脚跟,领克此时不推电动跑车,不推进运动基因由燃油车向电动车转移,更待何时!

准运动车市的女性化,不仅值得领克、传祺、风神等积极思考,同样也值得小鹏等新锐品牌思考,中规中矩的小鹏P5能否转向准运动车市。

经济中庸型车市加速萎缩,让大众、日产等步履艰难,准运动车市将成合资车企争取女性用户和培育新增长点的关键突破口

2017-2022年,经济中庸型车市断崖式下滑,尤其是选购意向,使得以该车市为主的南北大众、上汽通用、北京现代、长安福特、东风日产等广大合资车企举步维艰,堪称“黑暗时代”,但未必至最黑暗的,2023-2026年经济中庸型车市极有可能持续萎缩,合资车企战略突围迫在眉睫;

大众、本田、日产等原本都有部分准运动产品,但普遍不被重视,更没有从女性角度思考优化准运动产品。随着准运动车市加速渗透与结构不断多元化,尤其是女性用户的快速崛起,再加女性对大众的凌渡、CC等现有准运动产品,已有突出贡献,建议南北大众等合资车企,积极迎合准运动车市加速崛起的新趋势,针对性布局。大众的拉皮策略应适可而止,全面强化凌渡、CC等的运动美学,全力复兴高尔夫、速腾的运动基因。

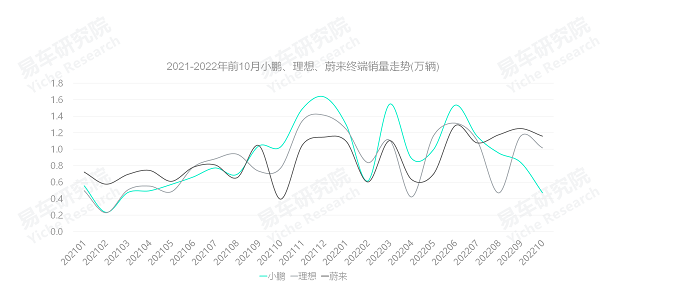

2022下半年,小鹏突然掉链子,建议小鹏聚焦准运动车市,抓住女性化机遇,深化运动美学,打造P7家族,构建新增长点

从国内终端销量看,在2022上半年及以前,小鹏汽车不仅与蔚来、理想保持同节奏,而且有小幅领先之势,但进入2022下半年,小鹏汽车突然掉链子。原因是复杂的,但就最核心且最直观的车型布局看,理想与蔚来相对聚焦高端车市,小鹏则是“东一榔头西一棒槌”;

目前小鹏销量主要依靠P7,但P7已是四面楚歌,不仅有传统竞品特斯拉Model 3,还有海豹、蔚来ET5、深蓝SL03等新锐竞品;

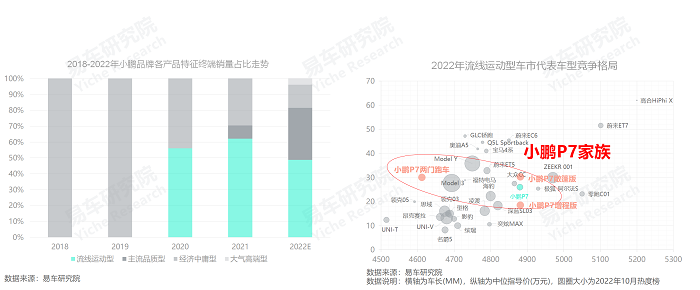

结合运动化趋势、小鹏销量结构、P7卖点与竞争格局等多重因素,建议小鹏聚焦准运动车市,抓住女性化机遇,深化运动美学,打造P7家族,构建新增长点。根据技术难易程度,先追加增程版,实现动力形式的多元化与成本降低,积极预防海豹、深蓝SL03等性价比突出的竞品。再积极研发敞篷版、两门跑车版,突出差异化,努力实现对蔚来ET5、特斯拉Model 3等价值型竞品的反包围。

蔚来、特斯拉等竞品,基于运动化机遇,全面包抄奥迪、奔驰、宝马的后路,建议ABB将运动型产品作为第二轮国产的重点

截至2022年底,虽然奥迪、奔驰、宝马仍位居中国高端车市第一阵营的位置,但来自特斯拉、蔚来等新锐品牌的挑战越来越大,且新锐品牌主要基于运动化机遇和女性化的新趋势,不仅快速立足了高端车市,且包抄了ABB的后路,从而出现令ABB非常尴尬的一幕:特斯拉Model 3、蔚来ET5,正大规模抢夺奥迪A4L、宝马3系的用户,但后者很难抢夺前者的用户;

2023-2026年,将成为奥迪、奔驰、宝马与特斯拉、蔚来等新锐品牌,“正面交锋”的关键期。基于奥迪、奔驰、宝马现有车型布局与运动化趋势,继以高端家用的第一轮国产车型布局后,建议ABB基于新能源和女性化趋势,围绕运动化产品,加速国产准运动产品,诸如上汽奥迪可以全面扛起奥迪的运动化潮流。

2023-2026年,女性用户将持续扩大与细分,将不断壮大与重塑准运动车市,车企应积极布局准运动车市,全面突出运动美学

2014年及以前,由于运动型产品稀少、首购为主等,准运动车市的年销量低于40万辆;2015-2019年,凌渡、昂克赛拉、第十代思域、领克03等涌入,单身、增购等增加,凸显运动化浪潮,2019年准运动车市突破100万辆;2020年起,Model 3、小鹏P7等持续涌入,女性不断增加,2022年准运动车市有望逼近200万辆;2023-2026年,女性用户将持续扩大与细分,将不断壮大与重塑准运动车市,准运动车市的市场份额有望达到17%,终端销量有望达到三四百万辆;

继中庸、品质之后,运动将成为中国车市的新主题,车企要强化运动化举措:除进一步挖掘轿车、SUV的运动空间外,更有效权衡跑车的性能与造型,更好满足有中国特色的“准运动”诉求;车企更要及时打破“运动卖点聚焦机械性能”、“电动车卖点聚焦物理性能”、“运动车市聚焦青年用户”、“运动车市聚焦男性用户”等传统运动思维,努力实现运动产品的物理性能与造型设计的有机结合,全面突出“运动美学”,深入挖掘中年、老年的运动化潜力,不断提升运动车市的含金量,积极迎合有自身鲜明特色的女性用户的运动化诉求,踊跃试水跑车等新细分车市……

研究团队

周丽君 易车研究院院长/首席分析师

高英 易车研究院行业分析师

石本雅 易车研究院行业分析师