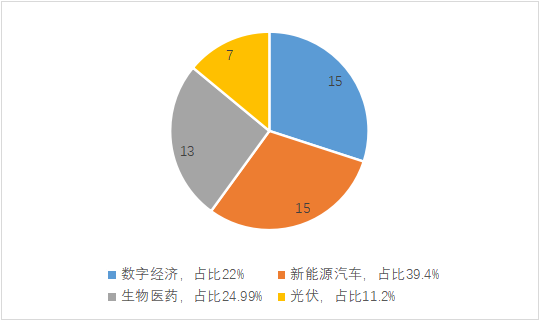

创业板50指数(399673.SZ,创50)发布于2014年6月,由创业板市场中日均成交额较大的50只股票组成,反映了创业板市场内知名度高、市值规模大、流动性好的企业的整体表现。从行业分布来看,创业板50指数较主流科技类指数及宽基而言行业集中度更高,且在成长风格上有更多的暴露。根据Wind数据统计,截至12月12日,创业板50指数前十大行业权重总和89%,在主流科技类指数和主流宽基指数中拥有最高的行业集中度,二级行业重点覆盖电池、光伏、医疗、半导体等多个典型的成长行业。根据赛道划分,该指数聚焦数字经济、新能源汽车、生物医药、光伏四大核心赛道,其成份股个数分别为15只、15只、13只及7只,占比分别为22%、39.4%、24.99%及11.2%。

图:创业板50指数四大核心科技赛道

数据来源:Wind,截至2022/12/12

各赛道核心观点

•数字经济

当今时代,数字经济发展速度之快、辐射范围之广、影响程度之深前所未有,正在成为重组全球要素资源、重塑全球经济结构、改变全球竞争格局的关键力量。根据中国信通院的数据,2021年,我国数字经济发展取得新突破,数字经济规模达到45.5万亿元,同比名义增长16.2%,高于同期GDP名义增速3.4个百分点,占GDP比重达到39.8%。其中,我国产业数字化规模达到37.2万亿元,同比名义增长17.2%,占数字经济比重为81.7%,占GDP比重为32.5%,继续成为数字经济发展的主引擎。伴随着数字技术的创新演进,互联网、大数据、人工智能与实体经济深度融合,产业数字化对数字经济增长的主引擎作用更加凸显。

展望2023年,科技产业周期向5G应用端演绎的驱动下,TMT板块业绩大幅改善的趋势确定性较高;而随美国经济逐步回落,半导体有望在年底前加速出清全球产业压力周期风险。同时叠加自身对宏观经济免疫、估值性价比较高、机构持仓尚处低位等优势,计算机、半导体等链条有望成为明年重要主线之一。

•新能源汽车

2022年11月,根据中国汽车工业协会数据显示,国内新能源汽车销量78.6万辆,环比+10.1%,同比+72.3%,销量环比微增,渗透率继续创新高。海外方面,欧洲市场回暖,11月欧洲市场受益10月补贴提升效果初显,行业高增速预计持续。2022年新能源汽车已经从补贴驱动跨越至市场驱动,行业从0-1的导入阶段步入了1-N的成长阶段。下半年随着新能源车降价配套终端促销,新品性价比提升及购置补贴进入倒计时,预计未来行业消费需求仍将不断释放,拉动车市升温。

长期来看,全球新能源汽车保持增长势头,当前时点继续建议把握全球电动化供应链优质标的机会。

•生物医药

医药行业在过去2年经历较大幅度回调,主要是由于:1.估值过高;2.政策压制因素持续,集采从化学药开始,逐步向生物药、中药、高值耗材、IVD试剂甚至消费医疗等“政策免疫”领域拓展,市场预期一再被打破,对于以内需为主的医药/医疗产品型(包括药品、高值耗材等)公司的业绩和估值形成压制;3.地缘政治和宏观经济政策等外部因素扰动,对以CXO为代表的的制造型公司的估值形成压制。

目前医药行业多个细分领域(包括仿制药、创新药、中成药、生物制剂、IVD试剂、高值耗材、种植牙服务和消费医疗等)均已经经历过政策扰动,继续拓展的空间已经不大。其次各类政策(包括化学药国家带量采购、中成药地方集采、种植牙服务价格调整、关节/脊柱集采等)的规则演变、实际中标价格等均好于市场预期,也体现出政策制定方在医保控费和产业的长期健康发展之间积极寻求平衡点。我们认为随着政策压制因素的缓和,行业“政策底”特征显著,持续近2年的估值收缩已经结束,现阶段医药板块已经具备较高的投资性价比。从估值角度看,目前医药行业处于周期底部;从经营趋势角度看,政策对于医药/医疗产品型公司特别是药品行业公司业绩的扰动已经逐步接近尾声,后续即将进入新的盈利增长周期。

•光伏

近两年来限制光伏装机增长的最大瓶颈在于上游硅料环节。通常硅料价格每上涨10元/kg,对应组件成本上涨近3分/W。按照2022年11月末约300元/kg的单晶致密料价格,组件端单瓦硅成本较2020/21/22年初分别上涨约6/5.5/2毛左右,同时推升组件价格上涨致终端电站项目收益率承压,致使国内光伏地面电站项目IRR多已降至6%以下的较低水平。在融资环境改善和高盈利的驱使下,近年来国内多晶硅行业进入扩产高峰期。根据有色金属协会硅业分会统计,预计2022/23年有效产能约89/150万吨,增幅约45%/70%。

展望2023年,随着硅料供应瓶颈将逐步消除,叠加电池新技术投产密集,有望打开光伏装机增长空间。

创业板50指数是市场代表性的科技类宽基指数,通过布局四大核心科技赛道,紧密把握时代命脉。目前,跟踪创业板50指数并已上市交易的ETF仅有一只:华安创业板50ETF(159949)。建议投资者多多关注。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com