导语:在上篇,我们盘点了动力电池领域“钠离子电池”和“大圆柱电池”的优缺点及相关市场机会,接下来,我们继续探寻在另外两个赛道上的现状及预测。

一文看懂:动力电池投资机会盘点

固态电池

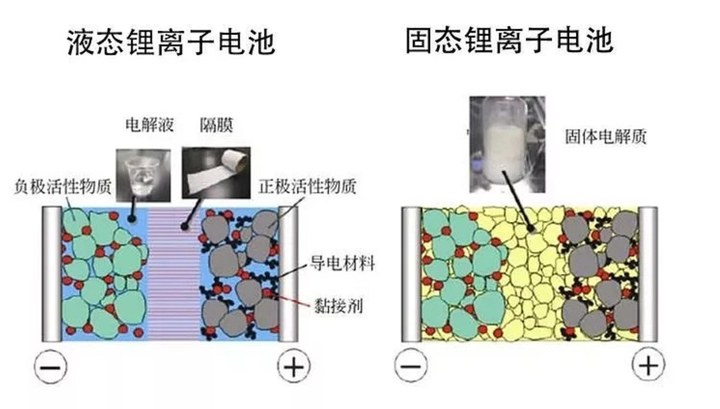

固态电池是相对于液态电池而言的,一般是指固态锂离子电池。它用固态电解质替代了后者的液态电解质和隔膜。与液态电池相比,固态电池最大的优点是可以彻底解决安全问题。电动汽车自燃事件时有发生,主因是液态电解质属于易燃物品。虽然近些年来动力电池生产企业在解决液态电池的安全隐患方面精益求精:使用耐高温陶瓷隔膜、修饰正负极材料表面、优化电池结构设计、优化电池管理系统(BMS)、改善冷却系统……但仍无法将其根除。只有用固态电解质取代液态电解质,锂离子电池才会百分之百安全。另外,固态电池的优点还有单体能量密度更大(350 -500 Wh/kg)和使用寿命更长(循环5000次以上,理想情况下可达45000次)。

(图注:液态锂离子电池与固态锂离子电池内部结构比较)

液态电池与固态电池并非非此即彼的关系,依电解质的形态分类,两者之间还有半固态电池与准固态电池。如此一来,上面所说固态电池4字的意思就是全固态电池了。半固态、准固态和全固态3种电池被业内人士统称为固态电池。

从液态电池转变为固态电池不可能也不需要一步到位,可以采取逐步降低液态电解质含量的方法,沿着先半固态、再准固态、最终全固态的道路前进。

生产全固态电池的技术难点主要有四:

1、电解质电导率低于液态电解质;

2、界面电阻较高,低温环境下性能差;

3、循环充放电过程中电芯体积会发生变化;

4、电池管理系统(BMS) 与系统集成方案不成熟。

这些问题最近在实验里已基本被解决。

目前,大规模量产全固态电池的瓶颈主要来自供应链:一是电解质及其原材料供应链尚未形成,相关工艺尚不成熟;二是生产电极与电芯的设备量产尚需假以时日。

除了大规模量产尚需时日外,阻碍全固态电池规模应用的还有一个问题:生产成本高。因此,业内人士普遍预计5-10 年后搭载全固态电池的电动汽车市场才能启动。不久前,宝马、日产先后给出了其搭载全固态电池的试产车面世的时间表:2025年。同时日产还表示将从2028年开始量产其搭载全固态电池的电动汽车。

全固态电池的投资机会主要来自固态电解质的创新。目前常见的固态电解质主要有3类:氧化物、硫化物、聚合物。日产官宣称其固态电池采用的是硫化物固态电解质。硫化物固态电解质的优点是电导率高,缺点是稳定性较差且对水过于敏感。

显然,全固态电池,或者说固态电解质的投资机会3-5年后才会到来。

最近一两年固态电池领域的投资机会来自半固态电池。业内人士预计半固态电池的产业化将始于2024~2025 年。实际上,近年以来已有多家国内新能源车企发布或推出了搭载半固态电池的电动汽车,蔚来发布 ET7,东风发布 E70,岚图推出了追风。另外,赣锋锂业也曾发布消息称搭载其三元固液混合锂离子电池的纯电动SUV赛力斯-SERES-5将于今年年内上市。

(图注:蔚来搭载卫蓝新能源半固态电池的纯电动车ET7,官宣续航里程1000公里)

半固态电池的投资机会来自关键材料体系创新成果,尤其是供应链的新增节点及其材料。前者包括固态电解质涂层、原位固态化锂盐等,后者包括锂镧锆氧(LLZO)、磷酸钛铝锂(LATP)、硫化物固态电解质、新型锂盐等。

氢燃料电池

氢燃料电池是一种通过引发氢与氧的化学反应以产生、输出电能的装置。氢燃料电池的用途相当广泛,氢燃料电池车只是其中之一。实际上氢能汽车并非只有氢燃料电池车一种,还有一种名为氢内燃机车。宝马、马自达等传统燃油车巨头都曾在氢内燃机车的研发上投下巨资,虽取得一定进展,但最终都不了了之了,原因是氢内燃机车的产业化前景明显不及氢燃料电池车。前者的驱动力来自氢内燃机,后者则来自电动机。换言之后者的本质是“自带氢燃料发电机的电动车”。目前,氢燃料电池车的性能已与传统燃油车接近。

氢燃料电池车的优势首先来自氢能的优势。氢能被誉为 21 世纪的“终极能源”:环保、热值高、来源多样、储运灵活、损耗少。其中最重要的是环保。丰田汽车前CEO丰田章男曾说:“纯电动车并不环保”。因为纯电动车使用的电能大多还是由传统石化燃料转化而来的,整个过程并没有实现零碳排放。氢则可以让汽车彻底摆脱对传统石化燃料的依赖,实现零碳排放——这里的氢指的是绿氢,即先实现光伏、风电、太阳能等可再生能源发电,再退过电解水制造出来的氢。换言之,没有氢新能源就无法形成闭环。氢是实现第4次能源革命不可或缺的载体,制氢用氢是可再生能源深度脱网与工业深度脱碳、实现碳中和的必选项。统计数据显示,氢燃料电池发电设备产生1000kW•h(即1000度)电能排放出的污染性气体的重量不到1盎司,而传统燃油发电设备产生1000kW•h(即1000度)电能排放出的污染性气体的重量是25磅。后者是前者的16倍。

除了氢能本身拥有的优势外,氢燃料电池车的优势还有补能速度快、续航稳定。丰田汽车曾官宣其第二代搭载氢燃料电池的轿车Mirai的性能指标:加氢5分钟续航850km——在极限续航测试中甚至达到了1360km。

当然,目前氢燃料电池在技术上仍不成熟。换言之,它也有一些劣势。

首先是制氢和储氢成本都很高。绿氢主要通过电解水或者从碳化石燃料中提取,需要专用设备,价格不菲;氢易燃且性能极不稳定,储氢需要对其进行压缩,得使用由特殊合金材料制造的低温储存装置,价格也不菲。其次就氢燃料电池本身而言,也还有诸多规模应用方面的瓶颈:

一是造价高:车用氢燃料电池一般是质子交换膜燃料电池(PEMFC)。生产这种电池要使用质子交换隔膜和铂触媒。两者都是贵重材料,价格很高。

二是反应/启动性能差:氢燃料电池车的启动速度不及传统燃油车。

三是性能体积比偏小:氢的密度很低,一般以液态形式储存。既便如此,氢燃料电池车的续航能力要想与传统燃油车比肩,仍需要比油箱大得多的储存装置。这使得搭载氢燃料电池的车要有较大的体积。

四是基建设施不足:目前无论国内还是国外加氢站都很少。

五是储运环节损耗大:氢从被提炼出来到被注入车的相关储存装置,整个过程的损耗率约为50%。

上述这些劣势让氢燃料电池产业化难以全面提速,只能局限于某些特定领域。不过,由于“终极能源”的特殊地位,几乎所有在新能源市场上角逐的国家均发布了氢能发展规划,且给出了明确的发展目标。换言之,氢燃料电池的产业化是有时间表的。因此从投资的角度讲氢燃料电池是值得关注的。

要规模化应用氢燃料电池首先得把制氢成本降下来。2023-2025年是全球绿氢(风光氢一体化)项目密集开建期。这意味着绿氢成本将不断下降,且降幅可以量化。据光大证券测算,在电费成本下降和碳排放考核趋严的加持下,2025-2027年绿氢的制造成本与销售收益会基本实现盈亏平衡。基于这一预期光大证券认为目前的氢燃料电池车产业就类似于2015-2016年的锂离子电池车产业。换言之,氢燃料电池车市场已处于启动期。

(2023-2025年将是全球绿氢(风光氢一体化)项目密集开建期)

不过,与锂离子电池车发轫于高端家用车不同,氢燃料电池车将发轫于商用车,而且在未来相当长的一段时间里,由于成本与技术方面的原因氢燃料电池车以商用车为主的局面都不会改变。中国电动汽车百人会常务副秘书长刘小诗曾表示:“2030年左右部分氢燃料电池商用车车型将有望在一些使用场景中拥有全生命周期经济性优势”。言下之意,2030年以前,氢燃料电池家用车恐难取得“全生命周期经济性优势”。

因此,未来几年氢燃料电池的投资机会除了来自氢燃料电池制造企业及其上游供应链企业、配套设施企业(比如氢燃料电池发动机企业),还来自商用车企业。国内大多数商用车企业在氢燃料电池车领域均有布局。短期看机会最大的是重型卡车。第一商用车网的统计数字显示,2022年国内氢燃料电池车总销量为4782辆,同比增长 155%,其中重型卡车为 2465辆,占比超过一半。业内人士预计未来几年氢燃料电池车的销量有望在重型卡车市场取得突破。

(重型卡车在氢燃料电池车市场上一马当先)

结语

在动力电池制造领域,我国是具有全球竞争力的,甚至可以说是领导者。中国动力电池制造领域的优势来自供应链或生态完备,这种完备性不会因为国外某些企业在某项技术上取得了重大突破就丢失。另外,动力电池产业是先发优势产业,技术优势要靠产品迭代取得,成本优势要靠规模效应取得,具有先发优势的企业的护城河还是有一定宽度的。因此,可以肯定地说,动力电池的升级换代对国内投资者而言是可以期待的。

关于雷石投资

雷石投资成立于2007年,是一家根植于中国的资产管理机构,帮助中国的投资者在股权投资市场进行资产配置。

截至2022年底,管理的资产规模超过120亿元人民币。

股权投资是资产配置结构中最重要的配置品种之一。雷石投资专注创投领域,投资于对中国经济具有长期价值的创业企业,推动被投企业快速成长,并力争实现管理资产的持续增值。

雷石投资坚信对科技类企业的股权资产配置,有机会为投资组合带来更丰厚的回报。

雷石投资专注于人工智能、医疗与健康服务产业,为被投资企业提供更具价值的增值服务,竭力为投资者创造长期卓越的投资收益。

我们愿与您共同见证中国的腾飞。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com