2023年3月23日,致同税务举办了“企业资金借贷涉税风险及税务稽查案例分享”主题沙龙活动,近40家企业客户参加。致同税务合伙人公孙馨参与了现场问题研讨,税务部高级经理饶白莉担任本次活动的主讲。

饶白莉以典型稽查案例为切入点,从企业在资金利息收支中增值税、企业所得税及其他税种的涉税风险方面展开细致讲解,并给出风险点提示、风险防控方案和化解税企争议的建议。讲解内容相互交叉渗透,将政策、实务、案例深度融合,详尽地剖析涉税事项难点和痛点问题,现场气氛热烈,成效显著。以下是会上部分内容分享:

增值税

合同约定按年支付利息或一次性还本付息,应什么时候缴纳增值税?应收未收利息是否应该缴纳增值税?按照现有政策,发放贷款后,自结息日起90天内发生的应收未收利息按现行规定缴纳增值税,自结息日起90天后发生的应收未收利息暂不缴纳增值税,待实际收到利息时按规定缴纳增值税。

致同提示,企业集团内资金借贷如要享受统借统还免征增值税优惠,必须符合统借统还的每一项条件,包括借贷主体、借贷利率、资金流向、申报开票等,做到合规享受免税优惠,避免产生涉税风险。

企业所得税

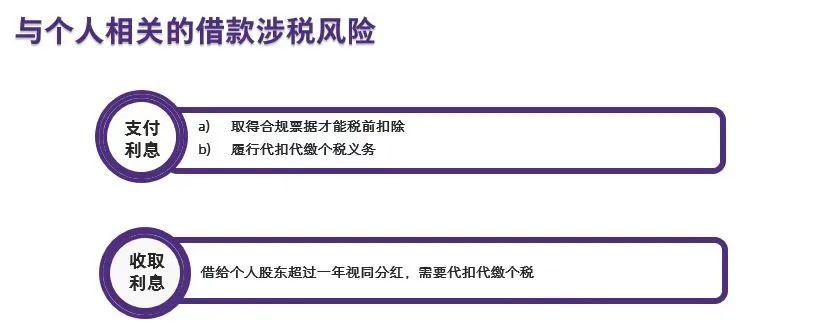

致同提示,关于企业利息支出所得税涉税风险,一方面要关注税前扣除凭证,即必须取得合法有效票据才能做利息的扣除,另一方面需关注企业无偿借贷带来的企业所得税风险。独立纳税主体之间无偿使用资金不符合独立交易原则,可能面临特别纳税调整的税收风险,更常见的情形是借出方列支的利息支出被认为属于与生产经营无关的支出,不得税前扣除。

个人所得税

致同提示,企业向个人借出资金,支付给个人的利息支出需要履行代扣代缴个人所得税义务,且必须取得合规凭证才能列支成本。此外,企业借出给个人股东的借款如在纳税年度终了时既未归还又未用于生产经营,需视同分配股利,企业同样需代扣代缴个人所得税。如未正确履行代扣代缴个税的义务,企业将面临被罚款的涉税风险。

印花税

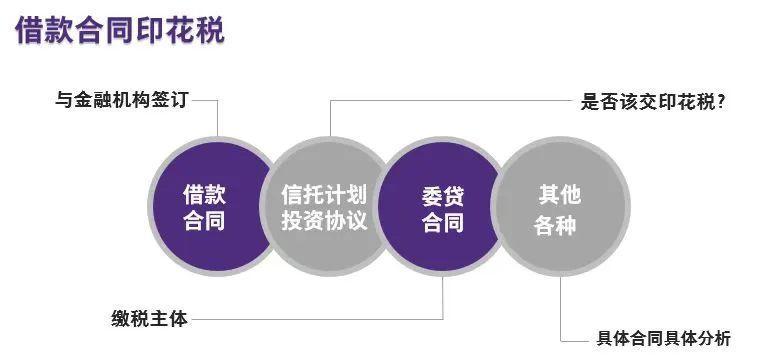

致同提示,需要缴纳印花税的借款合同不只包括合同名称为“贷款合同”、“借款合同”的典型合同,实质为借贷关系但形式上可能显示为投资关系的合同,也往往被要求缴纳印花税。实务中,是否缴纳印花税时常会突破合同形式的约束,而需要就合同的实质去做判断,建议多关注印花税的涉税风险。

活动最后,饶白莉对集团内资金的归集和使用需要充分考量税收因素进行了全面总结。她指出,企业在安排集团内资金借贷时一定要提前规划,选择代管模式或者借贷模式必须考量整体的税负影响,不可忽视利息相关的税收成本和税收风险。同时,建议企业及时咨询涉税专业服务机构,以确保税务处理合规性。

活动中,合伙人公孙馨组织大家进行了典型案例分享及相关涉税风险事项的沟通讨论。在研讨过程中,企业增加了对相关涉税知识、政策的理解。

多年来,致同税务团队通过举办各类政策研讨及案例分享活动,帮助企业降低涉税风险,提升企业税务处理能力。未来,致同将充分发挥专业优势,持续提升服务质效,积极服务纳税人,为进一步营造良好的税收营商环境做出应有贡献。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com