近年来,国家大力推动城乡均衡发展、促进中小企业成长,监管也颁布了《关于2022年银行业保险业服务全面推进乡村振兴重点工作的通知》等系列政策,强调商业银行要结合业务特长开展农村金融服务,加大首贷户拓展力度,提升县域贷存比等要求。

受政策、业务拓展规划影响,大行业务下沉,面临获客成本高、服务成本高、风险成本高等“三高”问题。合合信息旗下启信宝企业端产品“启信慧眼”针对银行业务中长期存在的数据治理及应用问题,推出对公信贷专项解决方案,助力各规模银行更好地“渗透”下沉市场,服务实体经济发展。

总体来看,部分银行在县域等“下沉”市场的推进中遇到阻碍,实质上是其公业务数字化体系建设里存在的短板所致。目前,银行虽然已经建立了一定的数据资产,但这些数据需要专业人才和工具对其进一步的深度挖掘,以及在业务场景中应用落地。与此同时,外部数据在银行对公信贷业务中的价值释放还有明显的提升空间。

数据价值挖掘难,阻碍银行“下沉”进展

银行在日常经营活动中沉淀了大量的内部数据,这些数据除了支持银行前台业务流程运转之外,越来越多地被用于决策支持领域,例如精准营销、产品定价、风险管理、绩效考核等管理决策过程,都需要大量高质量数据支持。近几年各大银行纷纷建设数据中台,整理自身的数据资产目录,但是这些数据大多没有被充分利用,反而产生了越来越高的数据存储和运维成本。

造成这种现象的主因,是银行前期做数据建设和治理时,只考虑了数据归集和标准化治理本身,从业务需求层面考虑不够。例如,同样是数据表,业务应用需要的表结构和当时数据治理时存储的表结构可能有较大区别,对数据的归类和计算逻辑可能也不符合业务应用的需求。

除了内部数据应用困难,繁杂的外部数据也挑战着银行的数据处理能力。当前,银行对公业务面向的企业客户,呈现出客户主体多元化、集团客户跨区域、业务范围跨行业等特征,再加上企业信息识别不充分、客户信用状况参差不齐、企业关联关系错综复杂、贷后风险管理存在时滞等原因,如何将外部数据的价值提炼出来也是难点所在。

对于银行而言,若能借助和引入外部成熟的企业商业大数据,同时考虑内外部数据的融合应用,将最大化发挥数据的价值,才能实现真正的数字化转型。比如在贷后管理中,行内定期排查的企业经营状况、财务数据,与外部的工商、司法、高频舆情风控大数据结合,更能全面地监测、及早地识别企业客户潜在的违约风险。

商业大数据技术助力银行对公业务全流程“提速”

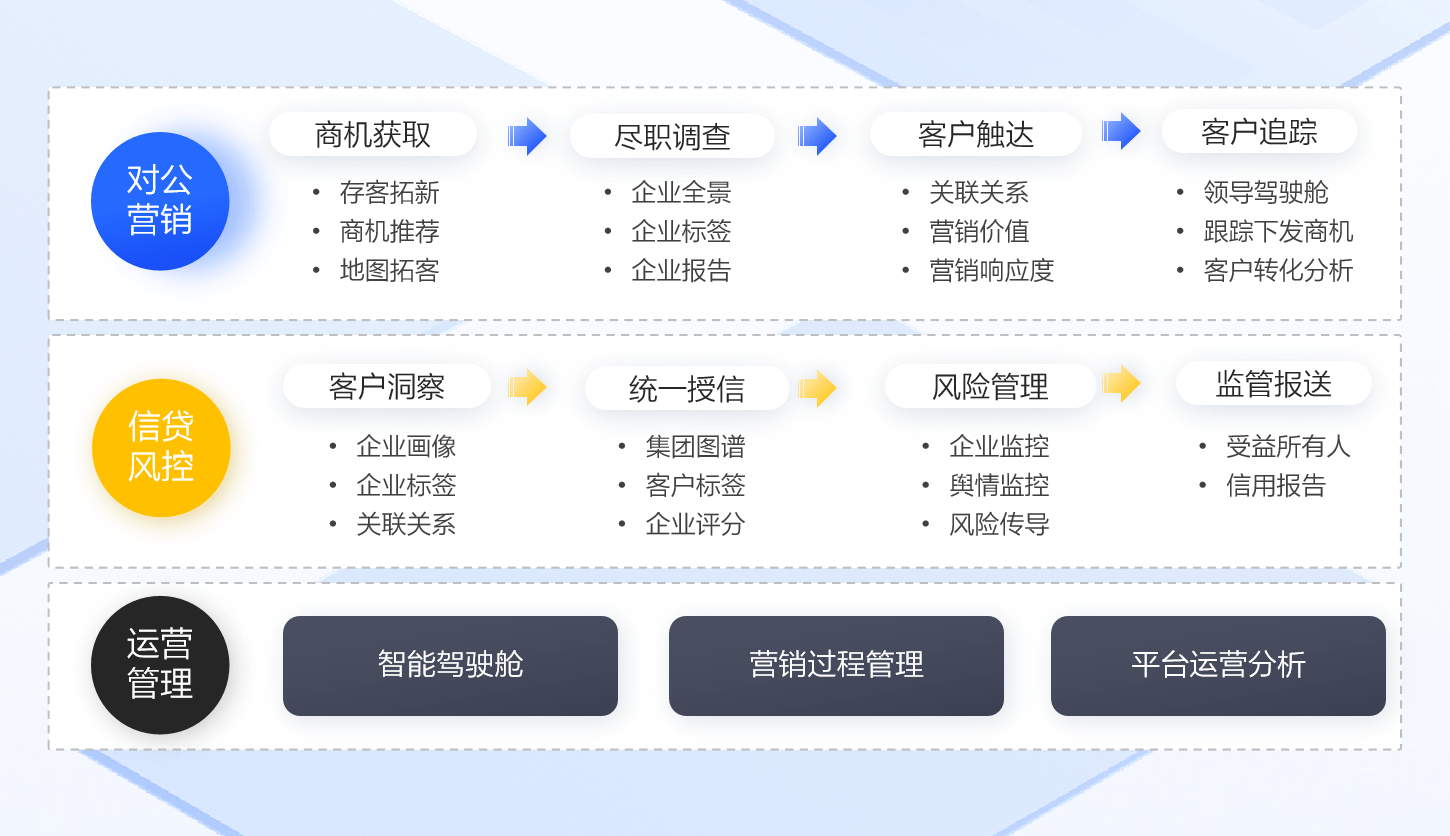

据合合信息启信数据专家介绍,数据应用的关键,是了解这些数据的种类,以及数据在具体的业务场景和具体的环节中可以发挥的作用。以银行对公业务为例,启信慧眼在实践中将该场景服务流程初步归纳为“存客盘点->潜客挖掘->客户分层->商机线索挖掘->客户分配和触达营销->准入尽调->授信和用信->贷后监控->存客拓新”,其中每一个环节都能够通过外部数据的赋能,大幅提高数字化效果。

合合信息-启信慧眼数据服务对公信贷全流程

例如,银行在拓客时会获取潜客名单,但名单中出现的企业数量往往十分庞大,数据颗粒度却不够细致,营销人员无法判断哪些潜客价值更高,实际赋能效果有限,因此,利用商业大数据构建客户分层评分模型至关重要。客户分层和商机线索的优先级排序都需要模型支撑,包括客户价值模型、线索有效性模型等。

在处理信息冗杂的潜客名单时,高质量的外部数据也可以帮助银行对名单做批量排查,提前筛掉有风险的企业,避免浪费业务人员的精力和时间。

启信慧眼基于启信宝旗下商业大数据技术和境内2.3亿家企业等组织机构的超过1,000亿条实时动态商业大数据,研发了系列数据和解决方案产品,如营销线索数据,用户画像数据,产业链/供应链数据,科创信贷等各类专项数据,能够帮助银行去解决具体场景中数据缺乏、数据质量不高的问题。

深耕“网格营销”,优化金融服务最后一公里

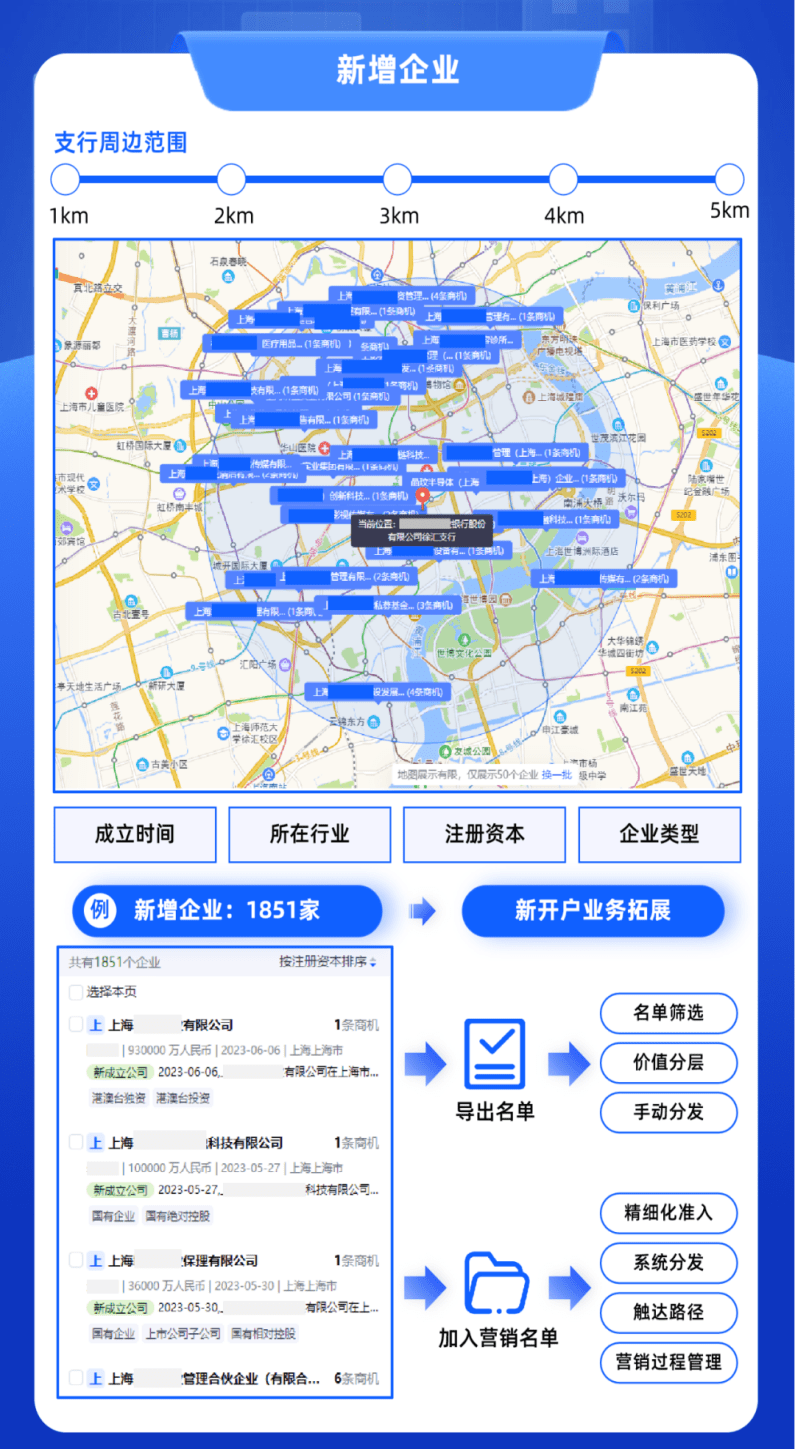

面对银行下沉趋势,启信慧眼还推出了网格化营销方案,基于分支行地理位置及辐射范围,自动挖掘分支行周边企业、园区、协会、新增企业、新商机、存量客户商机 ,助力银行采取差异化、网格化的经营策略,实现资源精准分配。

合合信息-启信慧眼网格化营销解决方案-新增企业挖掘功能

“下沉”市场的机会窗口已经打开,运用科技手段、充分释放数据价值为业务拓展赋能,终将成为降低银行机构运营开发成本、提升效率的现实选择。合合信息启信慧眼将持续通过商业大数据技术和高质量产品,助力银行深度挖掘数据价值,赋能对公业务全流程数字化转型,实现行业共赢。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com