【养老现状】

目前我国人均寿命77.93岁,平均寿命每3年增加1岁,老龄化加剧,老年人口加速上升,我国60岁以上人口超2.6亿,占比18.7%,长寿时代已经到来。

我国特色老龄化社会出现四化并发:

【高龄化】2020年80岁以上高龄老人2900万,2025年前,高龄老龄人口将保持每年新增100万的态势,高峰期2050年将达到1.08亿。

【失能化】2020年60岁以上失能老年人达到4200万。

【空巢化】2020年空巢和独居老人达到1.18亿,而2050年这个数据将翻一倍。

【少子化】2021年全年出生人口1062万,比2020年少生138万,人口出生率为7.52‰,低于15‰为少子化,从2017年开始,出生人口已经是五连降。

(数据来源:国家十三五报告、国家统计局)

【养老焦虑】

有人说,年轻时受的苦不叫苦,年老时受的苦才真苦。人老了有八怕,孤寂时无友陪伴,拮据时无从救济,生病时无人照顾,住院时拖累儿女,怕没有急用的钱,怕年老无人奉养,怕无法照顾家人,怕失去人生尊严。

变老是不可逆的,时间不一定会造就一位伟人,但时间一定会造就一位老人,随着年龄增长,财富准备的能力持续衰退,生命延续,财富消耗的风险持续增加。我们每个人都需要提前考虑自己的养老问题。我们年老时必须面对的问题,谁来陪伴我?社保养老?谁来赡养我?养儿防老?谁来医治我?储蓄养老?

【养老金来源】

养老需要多少钱?退休与养老是一场不可避免的消耗货币的“战争”,我们应该努力向前,面对现实,积极行动起来,开源节流。体面的养老当然少不了良好的经济基础,想要体面养老,我们需要多少钱呢?以60岁退休为例,平均寿命按80岁计算,现在30岁的夫妻,人均一个月2000元的基本生活费,物价上涨暂定按4%计算,60岁时夫妻两人每月生活费12973元,退休后再生活20年的费用总和463万,这仅仅只是食品支出总额,还不包括生病住院所需的医疗费用。

延迟退休几时到来?我国一直在提延迟退休,有可能出现女性延长到60岁退休,之后男女同步延长到65岁;也有可能男女一起延长,女性速度快一点,同步达到65岁。归根到底就是我国养老金压力大,养老金赤字规模越来越大。

养老是每个家庭的刚需,目前中国老龄化、低生育率、物价上涨等因素让我们未来的养老压力越来越大。

【品质养老】

想要拥有的晚年生活,是财务自由、精神富足、周游世界、身体健康的阳光晚年,财务上有尊严,足够的独立和自由,精神上有尊严,不成为子女的负担。

一个人退休后的生活水准并不是由财富总额来决定的,而是由收入现金流来决定的。养老金的多与少决定了您过什么样的生活,要考虑物质需求、精神需求、医疗需求等各方面。退休之后,不管是生活开支还是医疗支出,依靠的都是现金,我们需要持续不断的收入现金流来维持生活。把生命活成资产,把时间变成杠杆。而养老金规划决定养老品质:

1、基础养老:政策打稳基础,解决基本生存需求

2、品质养老:商保全面加固,提高保障生活品质

3、补充养老:其他投资精装修,晚年生活锦上添花

【养老年金特性】

任何资产,房产也好,权益类资产也好,不管市场价值有多高,都无法直接当钱花。养老年金保险是一种能将现在的钱,简单、安全地投递到未来的金融工具,让年轻的我们在未来以另一种形式照顾年老的我们。

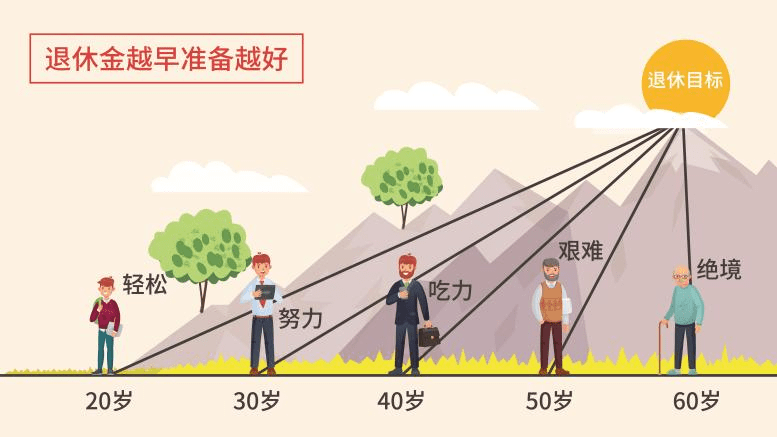

【养老爬山图】告诉我们,养老规划要趁早,越早准备越轻松。

【沙漠骆驼理论】 假设您现在进入茫茫沙漠,有两种方式选择:

1、您能带多少水就带多少,进入沙漠不再给您水,直到您走出沙漠。

2、假如您进入沙漠给您1公升水每走一公里就给您1公升水直到您走出沙漠。

您会选择哪一种?相信您肯定会选择第二种,因为你不知道沙漠会出现什么突发状况,养老年金保险就是能稳定持久源源不断地给水,在不确定的未来有一笔确定的钱。

养老年金适配【养老金规则四大铁律】:

【安全性】以保险合同的形式约定,安全性高

【专属性】专款专用,不被挪用的保命钱

【专业性】专业团队管理,助力资金积累

【持续性】终身养老年金,与生命等长的持续财富

养老年金保险是国家近几年大力推荐的一种养老模式:

1、分期缴费,逐渐积累

养老年金保险的分期缴费的特性正好解决了人性喜消费的特点,实现逐渐积累。

2、长期契约,稳健安全

养老年金保险长期领取,可以做到稳健安全。

3、机构管理,专业运作

养老年金保险由保险公司集中专业化管理和运作,抗风险能力强。

面对与日俱增的养老需求

【光大永明人寿】

暖心推出

【光大永明悠享养老年金保险 】+【专业养老社区】

优质养老产品+实体养老社区

提升养老生活品质

倾情助力美好晚年

养老保险稳健保障

助您安享优雅晚年

1、安心养老

养老年金约定给付:自保险合同约定的首次养老年金领取日起,每年可按基本保险金额领取养老年金,若选择按月领取,每月可按基本保险金额×8.5%领取养老年金,养老年金约定给付,让您安心养老。

2、稳定养老

百岁人生等长领取:若被保险人在每个养老年金领取日生存,养老年金受益人将可领取养老年金至终身,抵御长寿风险,让您老有所依,实现稳定养老。

3、专属养老

灵活规划养老年金 科学规划养老年金领取时间,养老年金领取年龄灵活选择。男性可选择在60周岁或65周岁领取养老年金,女性可选择在55周岁、60周岁、65周岁领取养老年金,为您打造专属养老计划。.

4、踏实养老

身故高残双重保障 :产品提供身故保险金和高度残疾保险金保障,为您的保障加码,让您踏实养老。

光大安心养老计划 品质养老:保险费达到一定标准,可申请加入“光大安心养老计划”,满足您不同养老需求,悦享品质养老。

5、领钱长 活多久领多久

可领取养老年金至终身,抵御长寿风险,让你老有所依。

【养老金规划案例】

40周岁的永明先生为自己投保《光大永明悠享养老年金保险》,年交保险费100,000元,连续交费5年,共计500,000元,基本保险金额26,300元,选择60周岁开始领取养老年金。在保险期间内,永明先生可享有以下保障利益:

领取时间长

永明先生60周岁开始领取养老金,可选择年领,每领取养老年金26,300元,也可选择按月领,每月可领取2,235.5元,养老年金给付持续终身,满足养老品质生活。

双重保障优

若80周岁时不幸身故或高残,除已领取的养老年金外,还会将身故或高残保险金746,011元一次性给付给受益人,将财富传承给后代。

(注:保险公司仅承担保险合同中的“身故保险金”与“高度残疾保险金”中的其中一项保险责任。)

安心养老好

保险费达到一定标准,永明先生可选择申请加入“光大安心养老计划”,入住光大养老社区,享受相应的养老权益,悦享品质养老。

你以为的80、90后随意躺平,而事实上,在你看不到的地方,他们已经悄然卷起来,偷偷准备下了一笔可观的养老金,胜券在握地卷到了退休年龄。

不管是存款还是任何资产都有被消耗殆尽的可能性,随着寿命延长,这样的恐惧和不安还将进一步放大。终身收入现金流是老来安全感的来源,终身年金保险,是社保之外一种能提供终身收入持续资金的工具。一笔和我们生命绑定在一起的家庭收入,也许能让我们被照顾得更好,晚年更幸福,这是正常的人性。如果我们在可以赚钱的年纪为未来老去的我们提前准备一笔钱,那么我们才可以毫无顾虑地、有尊严地享受退休生活。

好产品+好服务,专属养老年金+光大养老实体服务,让我们的晚年生活优雅一生,富足而退,悠然相伴,乐享人生!

温馨提示:

本资料仅供您理解产品时参考,公司与您的一切权利义务及保险义务以保险条款为准。

当客户购买我司年金类和终身寿险类产品,投保金额或基本保额达到一定额度后,我司合作的信托公司可为客户提供信托服务。信托服务由信托公司提供最终解释。

当客户购买我司养老年金产品,投保金额达到一定额度后,可申请加入“光大安心养老计划”。“光大安心养老计划”中的养老社区服务由光大养老健康产业发展有限公司提供最终解释。

以上两项服务均为可选服务,非必选服务。光大永明保险仅负责保险产品的承保、理赔、咨询、服务。您还可拨打光大永明保险全国客户服务热线、登录官方网站或到光大银行各地网点或其他银行合作网点了解更多产品信息。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com