2023年7月28日,株洲太空星际卫星科技有限公司(以下简称“太空星际”)正式发布命名为“株洲星座”的16颗小型 SAR卫星组成的混合式InSAR卫星星座系统,该星座是“女娲星座”第一期第二阶段规划建设的星座。而航天宏图信息技术股份有限公司(以下简称“航天宏图”)便是太空星际的间接股东,也是首批“女娲星座”卫星的发射者。

2023年上半年,航天宏图业绩依旧亮眼,且毛利率高于同行均值。从上游情况看,卫星发射数量及在轨运行遥感卫星数量逐步扩大,数据源价格下探,或有利于航天宏图减少运营成本。近年来,人工智能赋能产业的趋势明显,叠加国家政策的支持,卫星遥感市场空间愈加广阔。

随着“女娲星座”卫星顺利进入轨道,航天宏图成功实现全产业链上中下游业务覆盖,正式成为科创板“卫星遥感第一股”。技术上,其将卫星遥感技术与云计算、人工智能等前沿技术融合创新,不断丰富产品形态。而航天宏图持续加大研发投入的同时,推进IPD改革以降本增效,不断增强软实力。

一、卫星发射规模进一步扩大,遥感服务行业数据源成本降低

商业遥感卫星行业产业链主要分为上游商业遥感卫星制造、发射及地面设备制造商;中游为商业遥感卫星运营商,主要提供卫星遥感数据服务、相关技术服务以及开发出售基于卫星遥感数据的软件;下游为应用领域,主要应用于气象观测领域、国土测绘领域、海洋观测领域、灾害监测领域、环境监测领域等。

随着技术不断发展演进、政策支持力度加大,以通信、导航、遥感等为代表的卫星应用场景日益丰富,由军用需求逐渐拓展到民用市场,紧密结合各行业与消费者,带来卫星需求急剧增加。全球卫星发射数量稳步增长。

根据美国卫星产业协会(以下简称“SIA”)统计数据,2022年全球航天产业收入规模达到2,669亿美元,其中卫星产业占比超过73%。从数据上看,国内航天产业投资总额占全球份额10%,发展空间巨大。随着卫星开发模式、发射模式的改变,卫星入门成本大大降低,给供给侧带来利好。

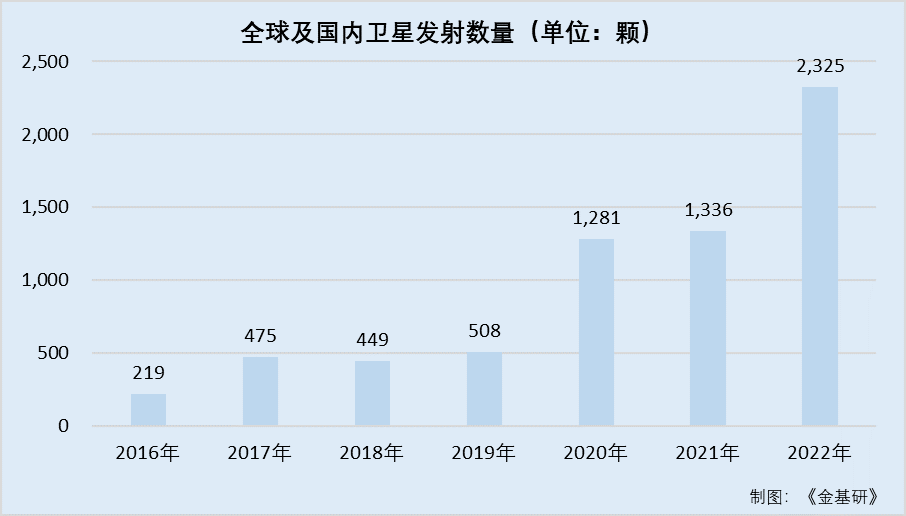

卫星发射数量方面,2016-2022年,全球发射卫星数量分别为219颗、475颗、449颗、508颗、1,281颗、1,336颗、2,325颗。其中国内航天共实施宇航发射任务64次,研制发射188个航天器,总质量197.21吨,居世界第二位,各项数据均创历史新高。

不难看出,相比2016-2019年,2020-2022年全球卫星发射规模明显扩大,均超过一千颗。

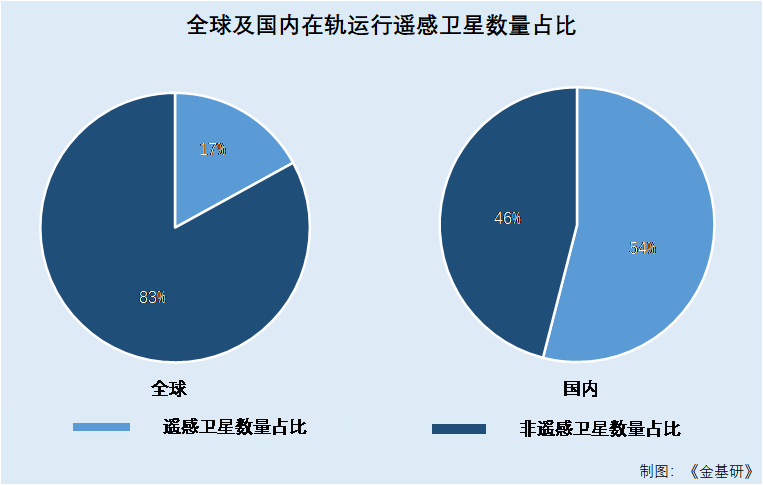

从在轨运行情况看,截至2022年末,全球在轨运行卫星6,718颗,遥感卫星占比17%,国内在轨运行卫星590颗,遥感卫星占比达54%。

随着卫星组件化、频谱化、批量化生产工艺持续优化变革,以及可重复回收火箭技术日趋成熟,卫星发射制造成本将显著降低,单星价格有望在未来2-4年内进一步下降,将极大地促进对地观测体系时效性和精度指标大幅提升。

数据成本进一步下降,有望为下游行业应用持续提供廉价数据源,从而出现“天基数据更丰富、价格更便宜、应用更广泛”的行业黄金发展期。

二、人工智能赋能产业趋势显著,“数智化时代”下遥感服务市场前景广阔

卫星遥感系多技术融合的行业,特别是近几年的人工智能兴起,为卫星遥感服务行业注入“新活力”。

据国际数据公司(以下简称“IDC”)数据,2022年全球人工智能IT总投资规模为1,288亿美元,预计到2027年将增至4,236亿美元,五年复合增长率约为26.9%。聚焦国内市场,2027年国内AI投资规模有望达到381亿美元,全球占比约为9%。

近年来,越来越多的企业投身于“数智化时代”,企业开始布局数字化转型以及智能化升级,从而催生出对人工智能更多的需求。受政策、技术、市场等因素驱动,人工智能赋能产业正成为主流发展趋势。

据信通院发布的《中国数字经济发展白皮书(2022)》报告数据,2022年,国内数字经济规模已经超过50万亿元,占GDP比重超过40%,继续保持在10%的高位增长速度。

全世界已经进入到“数字经济时代”,数字经济已经成为支撑当前和未来世界经济发展的重要动力,数字经济在国民经济中的地位愈发突出,产业数字化转型也逐步迈上新台阶,数据要素市场体系正在建立,数字化公共服务也日趋完善,上述数字经济变革历程也创造大量的市场机遇和发展空间。

随着对地观测技术迅猛发展,新一代信息技术打通了数据和应用之间的鸿沟,时空数据呈现出“爆发式”增长趋势,也为数字经济应用提供更加广阔的场景。

2023年以来,国家多次出台相关政策推动数据要素市场发展,3月国家数据局的组建,展现了国家大力发展数字经济和数据要素的决心。

在国家加快推进数据要素与数字基础设施布局建设的背景下,以遥感科技为核心技术的时空大数据信息服务将成为数字经济建设的重要支柱。

从下游应用行业来看,卫星遥感数据可用于自然资源调查监测(实景三维中国建设)、灾害预警与灾情评估(应急管理体系建设)、生态环境治理与保护(数字孪生流域)、气象预报与服务、海洋环境调查、农业监测与估产、特殊区域环境信息保障等社会经济和国防安全,卫星遥感已经成为政府精细监管、社会协同治理以及国家安全不可或缺的技术手段。

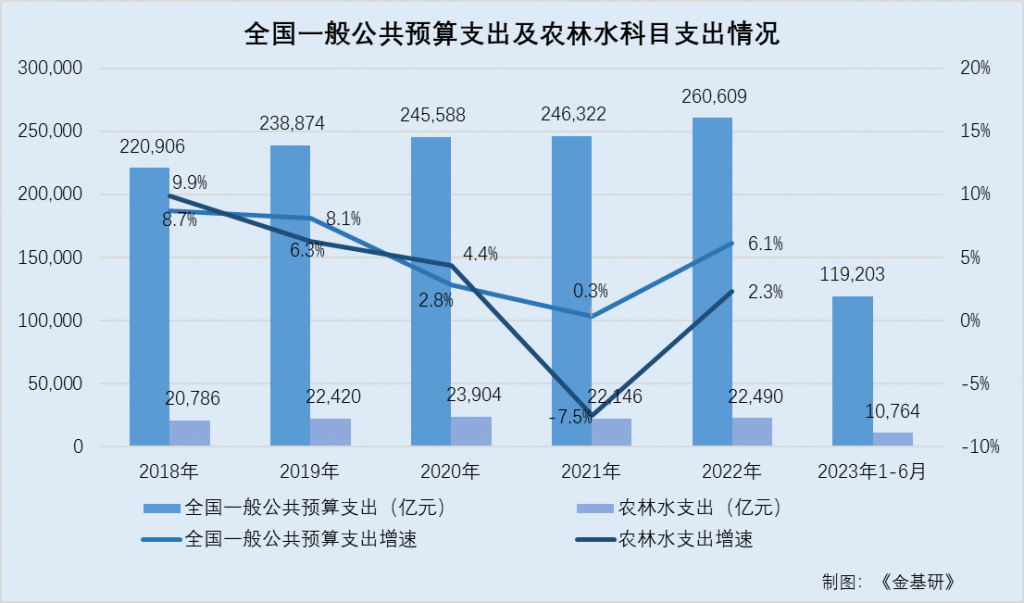

据财政部数据,2018-2022年及2023年1-6月,全国一般公共预算支出分别为220,906亿元、238,874亿元、245,588亿元、246,322亿元、260,609亿元、119,203亿元,同比增速分别为8.7%、8.1%、2.8%、0.3%、6.1%、13.3%。

其中,农林水科目支出分别为20,786亿元、22,420亿元、23,904亿元、22,146亿元、22,490亿元、10,764亿元,同比增速分别为9.9%、6.3%、4.4%、-7.5%、2.3%、3.7%。

农林水科目支出的稳定增长,为卫星遥感服务行业创造了更广阔的市场空间。

三、2023年上半年航天宏图业绩亮眼,毛利率“领跑”同行均值

在上述背景下,航天宏图持续布局卫星全产业链,加快完善自有数据源获取体系,使数据运营、数据赋能产品成为业务成长新的核心驱动力。

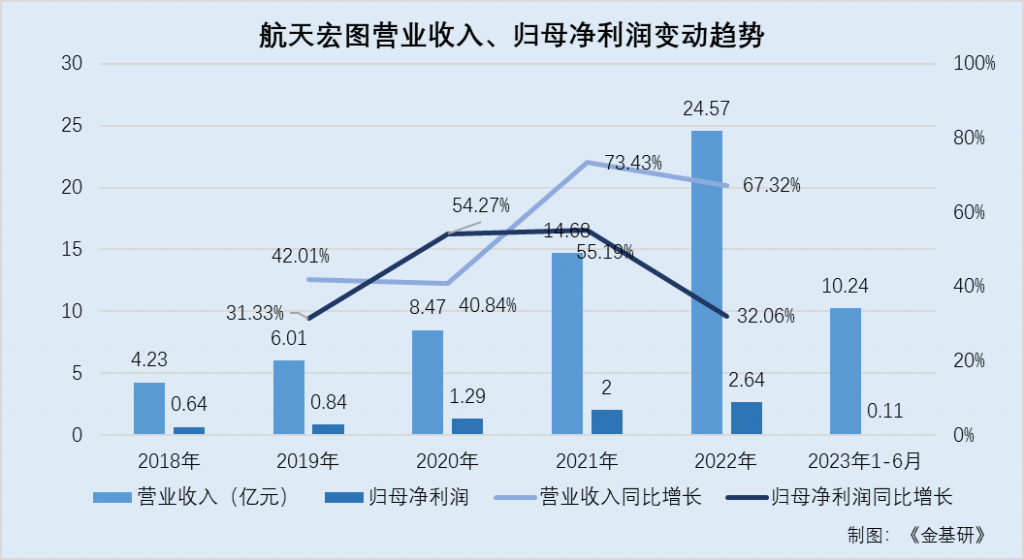

据航天宏图2019-2022年年报,2018-2022年,航天宏图的营业收入分别为4.23亿元、6.01亿元、8.47亿元、14.68亿元、24.57亿元。2019-2022年,其营业收入分别同比增长42.01%、40.84%、73.43%、67.32%。

2018-2022年,航天宏图的归属于母公司股东的净利润(以下简称“归母净利润”)分别为0.64亿元、0.84亿元、1.29亿元、2亿元、2.64亿元。2019-2022年,其归母净利润分别同比增长31.33%、54.27%、55.19%、32.06%。

据航天宏图2023年半年报,2023年1-6月,航天宏图实现营业收入为10.24亿元,同比增长31.03%;归母净利润为0.11亿元,同比增长27.38%,主要因为其核心产品竞争力不断增强,全国营销网络日趋完善,最终实现营业收入和净利润的稳步增长。

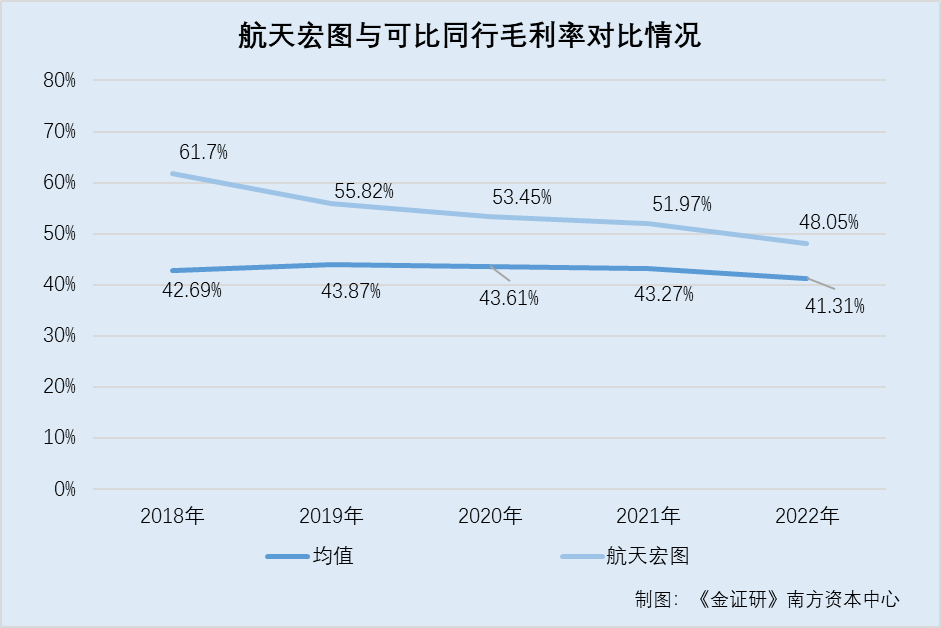

不仅如此,航天宏图毛利率高于同行均值。

2018-2022年及2023年1-6月,航天宏图的毛利率分别为61.7%、55.82%、53.45%、51.97%、48.05%、49.66%。

需要指出的是,航天宏图的同行业可比公司分别为北京超图软件股份有限公司(以下简称“超图软件”)、北京合众思壮科技股份有限公司(以下简称“合众思壮”)、北京北斗星通导航技术股份有限公司(以下简称“北斗星通”)、北京数字政通科技股份有限公司(以下简称“数字政通”)、中科星图股份有限公司(以下简称“中科星图”)。

同期,超图软件的毛利率分别为55.07%、54.79%、57.57%、57.17%、46.23%、56.97%;北斗星通的毛利率分别为29.94%、27.29%、28.34%、29.23%、28.83%、24.34%;数字政通的毛利率分别为28.75%、32.91%、33.19%、38.47%、39.38%、43.18%;中科星图的毛利率分别为55.39%、59.39%、54.61%、49.48%、48.86%、51.67%;合众思壮的毛利率分别为44.31%、44.95%、44.36%、42%、43.25%、33.41%。

2018-2022年及2023年1-6月,上述五家同行业可比上市公司的毛利率均值分别为42.69%、43.87%、43.61%、43.27%、41.31%、41.91%。

上述情形表明,2018-2022年及2023年1-6月,航天宏图营业收入增速维持30%以上,归母净利润增速均在20%以上,业绩表现亮眼。同时,其毛利率“领跑”行业平均水平。

四、融合多项新技术推出“天权”视觉遥感大模型,积极探索AI+遥感服务社会

据航天宏图2023年半年报,航天宏图继续围绕产业生态发展规律,按照“增强上游数据获取能力,加快平台云化转型速度,扩大下游行业应用优势”的发展理念,完善自身经营布局。

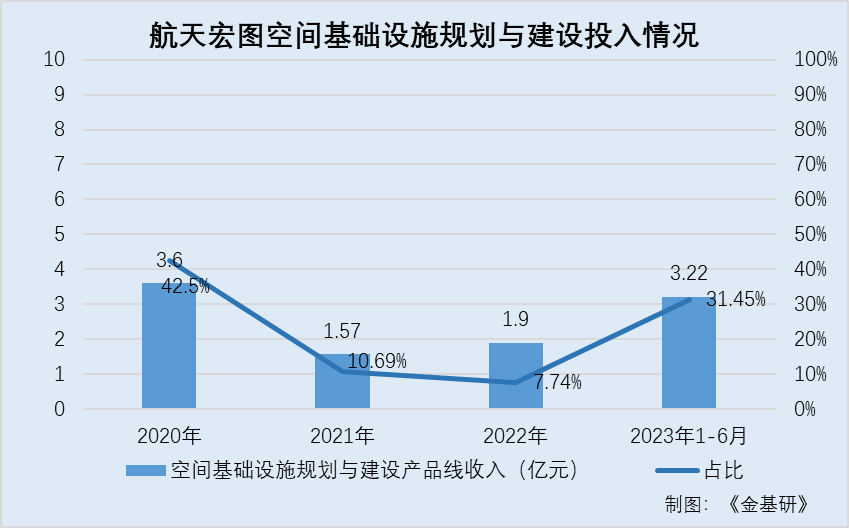

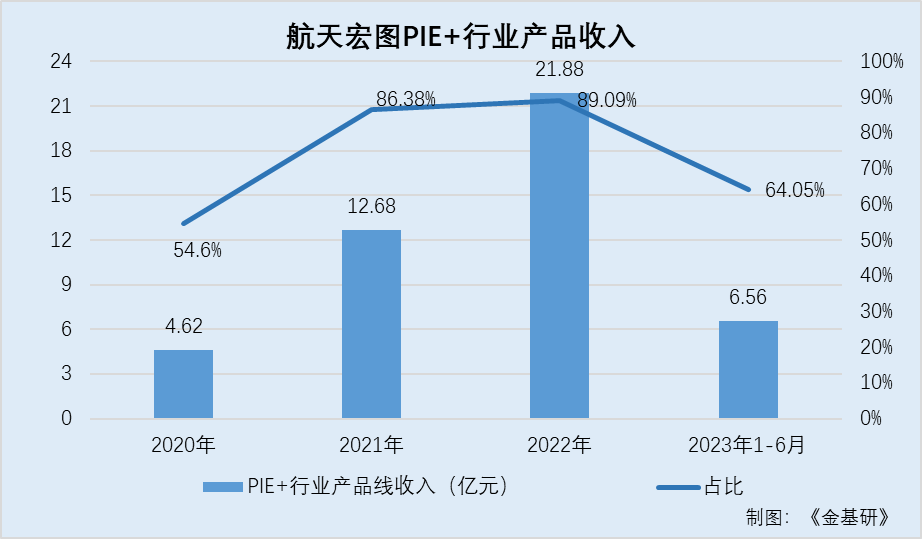

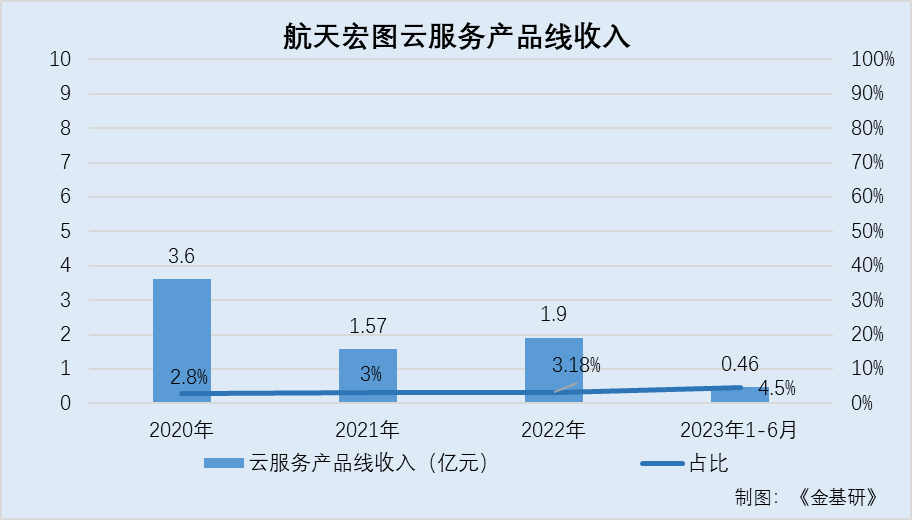

在产业布局上,航天宏图在PIE核心软件基础上形成三大产品线,三大产品线分别为空间基础设施规划与建设产品线、PIE+行业产品线和云服务产品线。

2020-2022年及2023年1-6月,航天宏图主营业务收入分别为8.47亿元、14.68亿元、24.57亿元,10.24亿元。其中,来自空间基础设施规划与建设产品线的收入分别为3.6亿元、1.57亿元、1.9亿元、3.22亿元,占当期主营业务收入的比例分别为42.5%、10.69%、7.74%、31.45%。

同期,航天宏图来自PIE+行业产品线的收入分别为4.62亿元、12.68亿元、21.88亿元、6.56亿元,占当期主营业务收入的比例分别为54.55%、86.38%、89.09%、64.05%。

同时,航天宏图来自云服务产品线的收入分别为0.24亿元、0.44亿元、0.78亿元、0.46亿元,占当期主营业务收入的比例分别为2.83%、3%、3.18%、4.5%。

2023年上半年,国内经济持续恢复,航天宏图二季度营业收入也得到有效修复,环比增长172%,单季度利润近1亿元。同时,航天宏图降本增效的经营策略初见成效,半年度经营费用环比微增6.09%,为全年利润目标实现打下良好基础。

据航天宏图2023年半年报,航天宏图积极开展以人工智能、云计算、虚拟现实、星上处理为代表的新一代信息技术与对地观测技术的跨界融合和持续创新,不断丰富产品形态,构建了“一云、一球、一套工具集”的产品体系。

具体产品方面,航天宏图拥有可对标Google Earth谷歌地球平台的PIE-Engine。基于PIE-Engine开发的云平台,已初步形成“平台+SaaS应用”、“软件+数据”的服务模式。

在当下AI大模型的浪潮中,航天宏图借助开源大模型架构,融合行业深耕的经验和积累成果,实现了遥感AI场景分类任务从样本标注到模型训练、发布、解译的全流程能力,增加了超过20个航空航天AI模型以及20万+样本数据,智能化水平得到进一步提升。

针对大数据分析和知识挖掘业务需求,研发了Knowledge知识图谱产品,实现了从本体构建到语料标注、模型训练到知识抽取、图谱构建到图谱应用的全链路工具集,并在此基础上初步建立了气象、地震、自然资源等领域的典型图谱库。

随着AI技术深化发展,航天宏图于2023年5月推出了“天权”视觉大模型,面向多模态遥感数据,旨在解决现有“AI+遥感”业务模式下样本标注及模型泛化的局限性,致力构建“分割、检测、生成”一体化的智能遥感生态体系,赋能国防安全、国土资源、交通水利等多个应用领域。

未来,航天宏图将逐步开发通用型的遥感智能解译大模型,旨在赋能PIE全软件平台,带动产品升级,实现降本增效。

在人工智能等前沿技术的不断融合发展基础上,航天宏图产品形态不断丰富,下游应用领域持续拓宽,成长空间巨大。

五、“通导遥”商业闭环形成,“女娲星座”海外业务成功落地

目前,国内商用、民用SAR卫星数据处于极度稀缺状态。在该领域市场,航天宏图于2021年7月全面启动了分布式干涉雷达卫星星座建设计划,建设进程稳步推进。

2023年3月30日,航天宏图成功发射首批“女娲星座”卫星,“宏图一号”一主三辅,共四颗卫星顺利入轨。

在此基础上,航天宏图积极利用已有空间信息应用行业优势,打造“上游自主数据-中游自主平台-下游规模应用”业务布局。

卫星入轨完成在轨测试后,航天宏图将依托SAR实时数据源,在其自主研发的PIE-Engine遥感云服务平台支持下,SAR星座将联通上下游产业链,形成遥感数据生产、处理和应用的商业闭环。航天宏图也将成为国内首家覆盖卫星遥感产业领域上中下游,提供“通导遥”一体化服务的全产业链上市公司。

目光聚焦于“宏图一号”卫星星座,该星座具备全球范围高分宽幅成像、高精度测绘及形变监测等能力,可快速、高效地制作高精度数字表面模型(DSM)并完成全球非极区测绘任务,具备在1年内完成全球陆地范围测图任务的能力,提供多类型遥感数据产品。

结合无人低空遥感动态监测布局,航天宏图初步形成高空与低空遥感并存、自主卫星与自主无人机数据互补的数据源获取体系布局。随着航天宏图全产业链布局日益完善、云服务能力的不断增强,将能为客户提供多维度、多种类、深层次服务,逐步开拓B、C端市场。

可喜的是,近期,航天宏图依靠“女娲星座”顺利中标海外项目。

2023年7月14日,航天宏图公开披露,玻利维亚电信和运输监管局发布了“玻利维亚国家综合无线电频谱系统-拉巴斯电磁频谱采集、监测系统”中标公告,航天宏图为第一中标候选人,中标金额2,238.7万美元,合同履行期限为2023年8月至2024年9月。

在该项目中,航天宏图将利用自主研发的“女娲星座”SAR卫星数据与无人机航测技术,为玻利维亚国家电信和运输监管机构提供全面的频谱管理系统和高精度的地形图生产。

此次中标是“宏图一号”卫星星座服务能力出海的第一单,证实航天宏图的空天数据采集能力与整体平台搭建开发能力获得认可。此外,该次中标意味着,航天宏图打开了玻利维亚的市场,间接打开南美洲市场。南美洲新型基础设施建设相对缓慢,地形广阔且复杂,地表元素繁多,对卫星遥感检测市场需求较大,未来将为航天宏图带来更多的服务机会。

六、坚持创新是第一动力,推进IPD改革持续增强软实力

放眼航天宏图,其始终坚持科技是第一生产力、人才是第一资源、创新是第一动力。

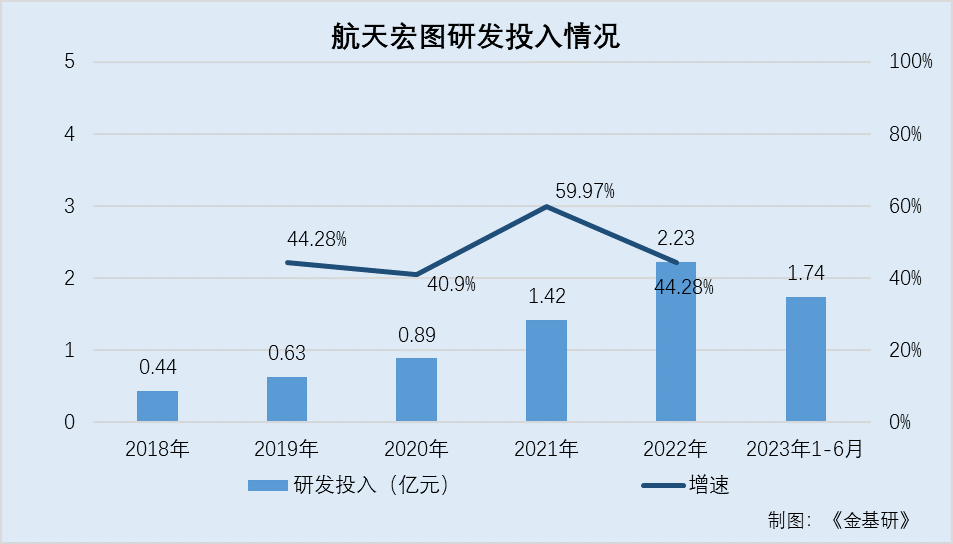

据东方财富Choice数据,2018-2022年及2023年1-6月,航天宏图的研发投入分别为0.5亿元、0.89亿元、1.3亿元、2.11亿元、2.96亿元、1.74亿元,2019-2022年分别同比增长为76.65%、47.05%、61.86%、39.97%、36.74%。

2023年上半年,航天宏图研发投入的增长,主要在于其加强高水平研发人员的引进,持续加大核心产品的研发投入,推动产品快速迭代,应用场景迅速落地,与高校合作共同研发或购买部分成熟算法。

此外,航天宏图拥有一支以硕博士为主的技术研发创新团队(含平台软件研发人员和事业部技术人员),共计3,027人,占员工总人数80.1%,其中博士120人,覆盖先进信息技术及地球观测与导航领域的40余个细分学科,具备跨领域联合研发能力。

为留存人才,航天宏图先后完成第一期、第二期、第三期股权激励计划,将员工利益与公司利益、股东利益捆绑。同时,航天宏图通过发布招聘需求和利用参加国际性会议机会,面向全球招募顶尖专业人才,不断丰富人才队伍,提供研发、创新人力。

截至2023年6月末,航天宏图累计获得专利193项,软件著作权773项。2023年1-6月,新增发明专利授权27项。新增获得软件著作权92项。

值得一提的是,航天宏图已实施IPD增量绩效管理改革三年,通过深入推进IPD改革,在集成研发管理、绩效考核、任职资格等方面都取得了较好的效果,带动公司整体收入和利润增长。

2023年上半年,航天宏图在IPD1.0的基础上,继续开展2.0版体系建设,强化商业模式优化及组织能力的演进,开展区域分级、行业拉通和精细化评估,构建更具吸引力的人力资源体系,加强新员工培养和优秀核心人才识别。

通过上述方面建设,航天宏图将进一步增强软实力,提升运营效率,提升人效产出比。

综合来看,航天宏图是国内卫星运营与行业应用龙头企业,也是时空数据要素采集服务商。其所处产业链上游,卫星发射数量及在轨运行遥感卫星数量逐步扩大,数据源价格下探,或有利于航天宏图减少运营成本。“数智化”时代下,卫星遥感行业市场空间愈加广阔。

随着“女娲星座”卫星顺利入轨,航天宏图业务布局实现产业链上中下游覆盖,商业闭环得以形成,航天宏图也正式成为科创板“遥感卫星第一股”,未来可期。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com