从流程挖掘到降本增收《2023上半年智能制造企业支出洞察》发布

从流程优化到降本增收,多数智能制造企业少了关键的“流程挖掘”!

这源自一个明显的矛盾:虽不同于传统制造,智造企业数字化启动早、程度高,却因“集成陷阱”无法摆脱业财协同差,始终通过流程优化解决表层问题。长期的“治标不治本”,导致超支、违规、资金分配不合理等问题仍藏于每个任务流中,甚至直接影响营运现金流的健康度。

针对多数智造企业面临的现状,分贝通基于平台数据、线上及走访调研等方式,辐射新能源、半导体、机器人、智能硬件等行业超2198家企业,整理并发布《从流程挖掘到降本增收——2023上半年智能制造企业支出洞察》。

基于报告本文总结了“五大真相”,并发现:智能制造企业的支出管理目标,正从结果管控主动转向过程管控,以流程挖掘为导向,加速肃清“不合理、不合规”支出,实现看得见的经营效率和效果的提升。

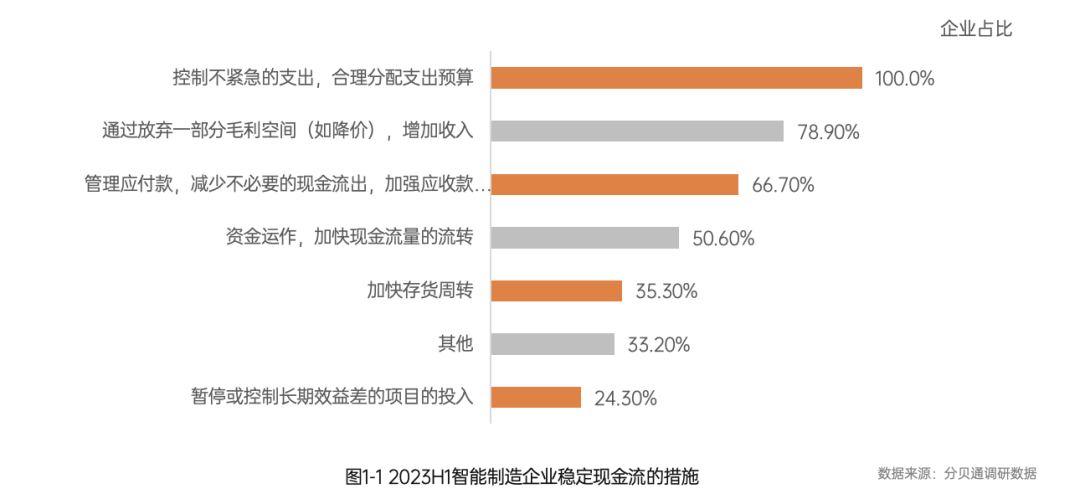

真相1:控支出、稳现金流

有时比利润空间更重要

报告显示,2023年上半年所有受调研选择通过“控制不紧急的费用支出”维持现金流,并强调“合理分配支出预算”,让企业营运现金可持续流转。面对市场供大于求的局面,近八成企业“通过放弃一部分毛利空间”来增收。

此外,200人以上的企业,无论是中小企业,还是中大型企业,均分别有近5成通过“管理应收帐款,减少不必要的现金流出,加强应收款催收”,优化现金流转效率。智造研发投入大、投资周期长、回报周期长,稳健的营运现金流在这种时候比利润空间更重要。

真相2:业务与支出“携手并进”

“粗”转“精” 智造企业主动求变

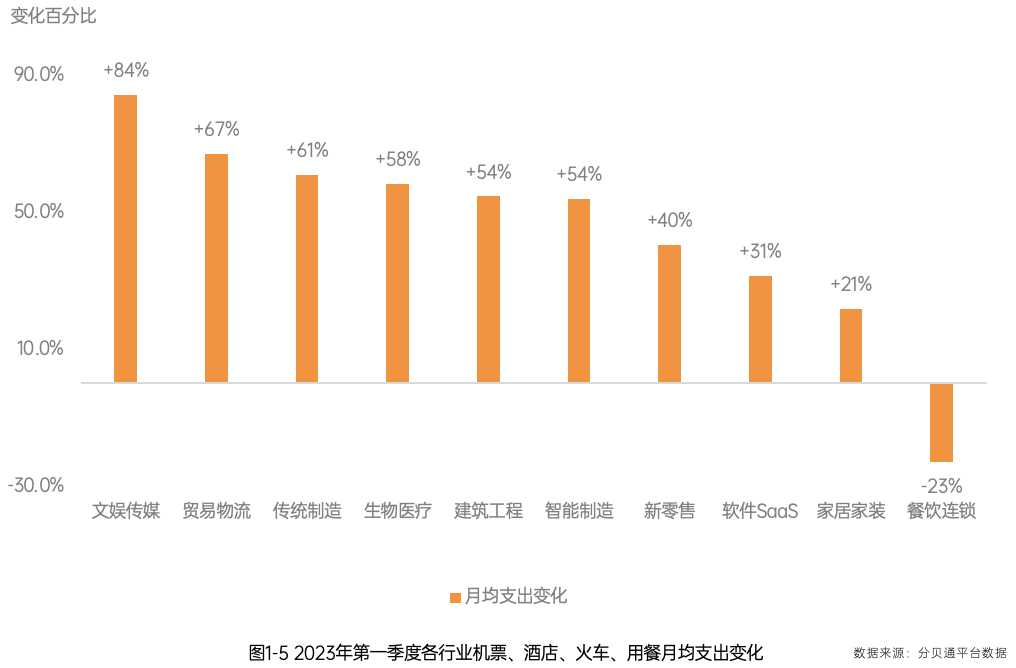

智能制造企业疫后复苏阶段便迅速拓展业务活动,不可避免地面对这样一种矛盾:一边是持续落实降本手段,一遍却是攀升的企业支出。报告显示,智造企业月均商旅支出相比 2022 年增长明显,达 54%。3 月商旅平均支出甚至超 2022 年最高点近 20%。

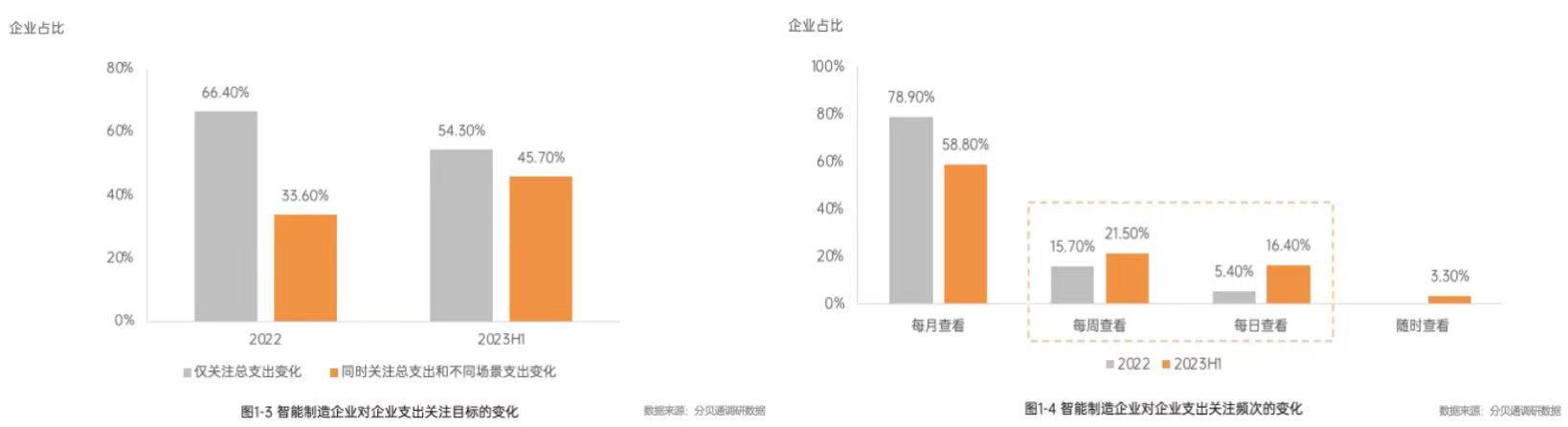

从关注目标来看,2023年上半年近5成受调研智能制造企业开始同时关注企业总支出和不同场景支出的变化,相比2022年增加12.1%。

从关注频次来看,相比2022年,2023年上半年以周、日为单位查看支出变化的智能制造企业均显著增加,占比分别为21.5%和16.4%。值得注意的是,3.3%的企业会随时查看支出变化,足以感受到其对现金变化的极度关注。

真相3:挣脱数据合规“魔咒”

准上市企业尝试全方位加码管控

睿兽分析《2023年7月投融资报告》显示,2023年7月在全球交易所完成IPO上市的中国企业,以及中国一级市场发生的融资事件中,智能制造企业占比均排名第一。

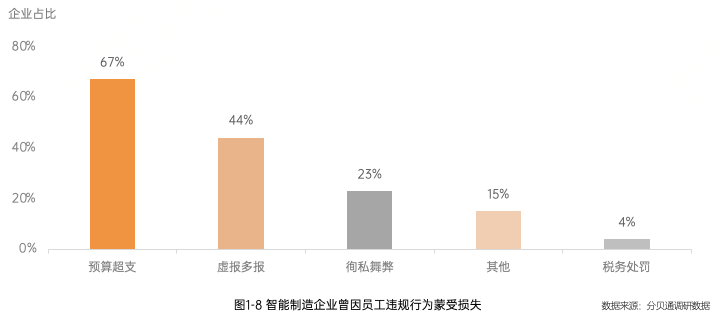

很多智能制造企业上市败北均与业财数据一致性问题有关,更应尽早重视上市合规风险。报告显示,超3成企业计划于2023年-2024年申请IPO,其中有超25%的企业在上市审计过程中遭遇业财数据合规问题。更有超8成智造企业存在员工超规、违规行为,包括预算超支、虚报多报、徇私舞弊、税务处罚等,并因此蒙受过损失。

由于信息分散、管理分散导致业财脱节严重,看似下狠手,但酒店和备用金场景难解“灯下黑”。

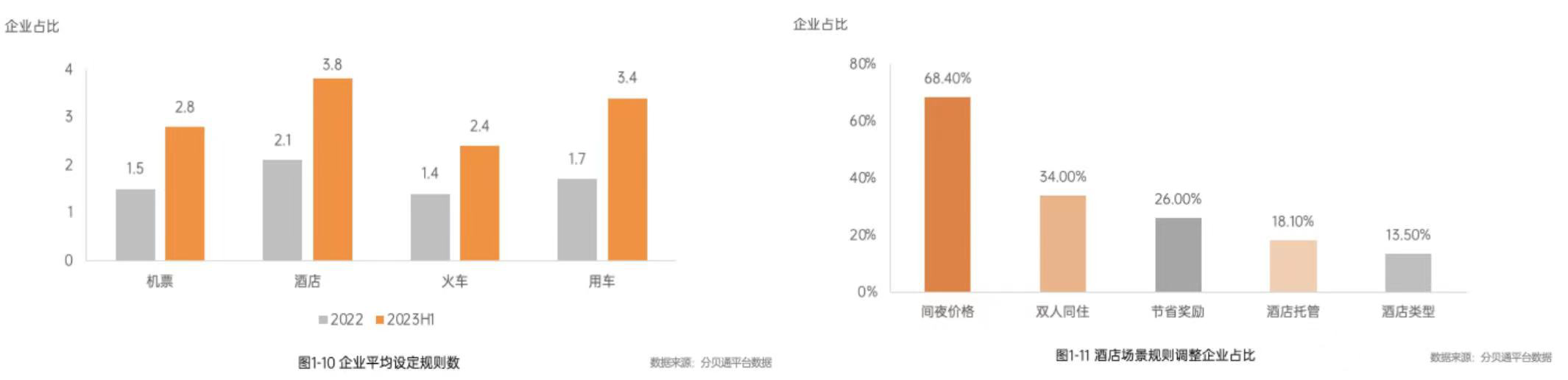

一方面是降本压力,一方面是精细化驱动,智能制造企业呈现出支出合规“增加规则、细化规则”的显著态势。

规则细化中,近7成企业会优先选择调整 “间夜价格(差标)”来控制酒店支出。降本的同时,企业也开始寻求更灵活的方式保证员工体验,例如6成企业则选择提高“双人同住”率(34.0%)和设定“节省奖励”(26.0%)来把控支出。

IPO财务审核力求财务会计信息的披露达到“充分、完整、准确”的要求,并符合及时性的要求。但企业违规行为呈现涉及场景广、风险点多而散、主动或被动并存的现状。因此,越来越多企业倾向事前管控,确保全流程透明,真实的数据随时沉淀于系统内,以实现对员工支出的实时洞察。

真相4:不止于“加码合规”

更重要的是“隐性问题显性化”

制造业流程挖掘的意愿度明显高于行业整体平均水平,而精益生产正带动智能制造企业,从局部到全局思考精细化支出管理实践。

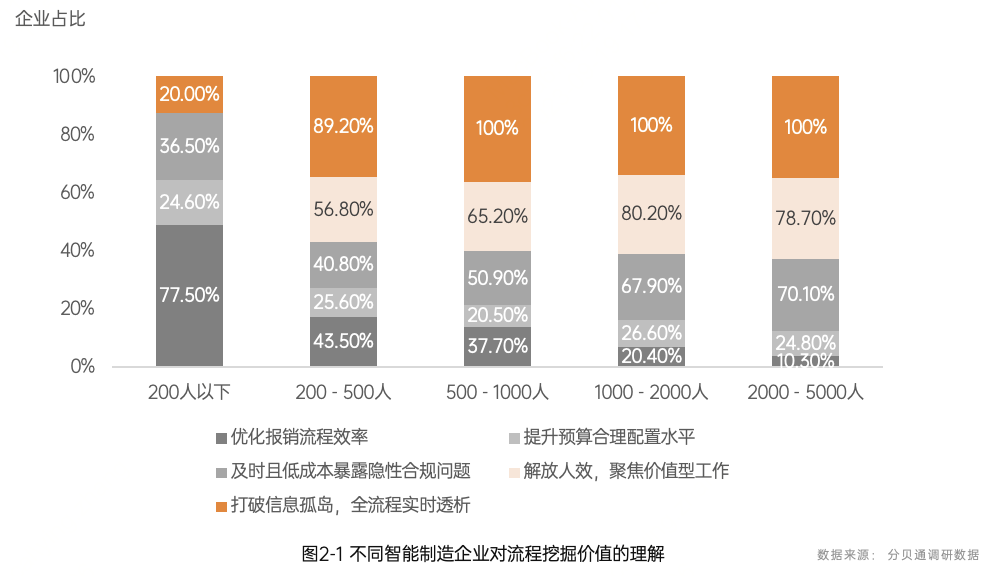

报告显示,超5成以上,规模为500 - 100人、1000 - 2000人、2000 - 5000人的企业更认可流程挖掘在及时且低成本暴露隐性合规问题方面的价值。信息和管理协同问题始终是困扰智能制造企业的核心,企业规模越大,需要流程挖掘实现全流程透析的诉求也越强烈。

同时,流程挖掘也不再是头部制造企业的“特权”。报告显示,200 - 500人,500 - 1000人的企业,表示在初步了解支出管理软件的企业,占比分别为42.4%和53.8%。此外,500人以上,考虑或已完成立项,自建或上线企业支出管理系统的企业均超3成。这充分反映了中型智能制造企业对打开支出“黑盒”的急迫性。

真相5:撬开支出全流程“黑盒”

还得是“一体化”

很多企业在构建自身支出管理体系中,却难免仅停留于“工具迭代”,信息孤岛问题绕不开。

报告显示,37% 的企业至少购买了 5 个以上的相关系统,44% 的企业至少购买了 3-5 个,共 81% 的企业购买了 2 个以上的系统。

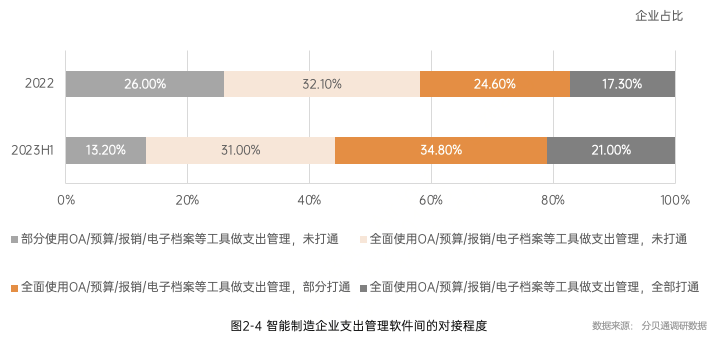

一些企业已经有意识地通过系统对接突破集成陷阱。报告显示,2023年上半年,智造企业全面使用OA/预算/报销/电子档案等工具做支出管理,并部分打通的企业占比最大,为34.8%,且相比于2022年的24.6%增加了41.2%。

好的企业支出管理往往是基于一体化的设计思路,即将多种软件功能融合,其价值一方面可以提升不同功能之间的协作效率,另一方面也能够通过数据融合赋能管理。

CFO总被认为钟爱各种报表,其实他们需要的是将零散数据完整归集后得到分析、得出辅助决策的结论。而这100%需要依托流程挖掘的力量。

企业支出管理应从业务数据出发,需更加关注数据的全面性、准确性和颗粒度,整合的实时在线报表和周期性的分析报告应成为驱动业务的底层支撑。

一体化企业支出管理平台,通过全场景覆盖、全流程管控、全数据解析,帮助智造企业的支出管理带来真正数智化的体验,赋能经营优化,推动企业增长。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com