ADC 创新发展加速 ,行业进入高速发展期

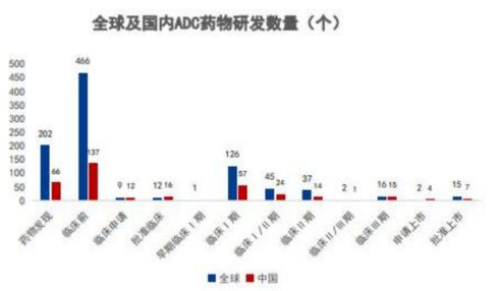

ADC作为新兴大分子靶向药物 ,具有相较于单药抗体 、化疗等疗法的临床优势 ;尤其 DS-8201 在乳腺癌领域实现突破后更是激发全球 ADC 研发热情 ,且ADC 联合疗法前景广阔 。 目前全球已有 15 款 ADC 药物获批上市 ,在研管线高达 900 余项 ,全球 ADC 市场有望以 30.0%的高复合增速由 2022 年 79 亿美元增至2030 年 647 亿美元 ;国 内 ADC 处于刚起步阶段 ,相信未来 3-5 年会有一批优异的差异化产品上市,中国 ADC 市场有望由 2022 年 8 亿元增至 2030 年 662 亿元,CAGR 高达 72.8%。

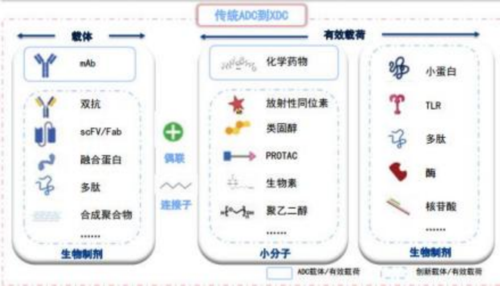

非内吞 ADC 及 XDC 打开研究新领域

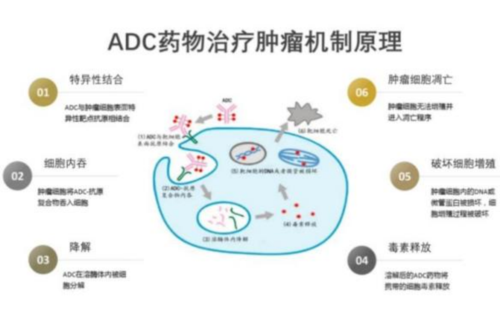

ADC 由抗体、连接子及有效载荷三部分组成,其复杂且多样化的设计是一把双刃剑,一方面可以提供更好的治疗机会,但同时也增加了治疗失败的混杂因素。 因此 ADC 技术不断迭代, 旨在提供疗效更好、 治疗窗口更宽、更安全的ADC 药物 。目前技术优化除了沿用传统的 ADC 内吞作用机制外,非内吞作用机制以及更广泛的 XDC 药物提供了更多研究方向,适应症也将从肿瘤拓展到心血管、糖尿病、 自免等领域,未来有望提供更多样化的治疗选择,进入 “ 万物偶联 ”时代。

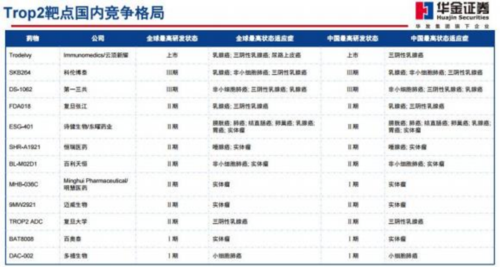

国内 ADC 药物靶点差异化布局 ,竞争优势明显

目前 ADC 药物靶点布局多集中于肿瘤领域 ,其中 HER2、TROP2、Nectin-4 等均为经临床验证的成熟靶点 ,在多种癌症中均出现高表达 。Claudin18.2 因在多种癌症类型中表达而在正常组织中表达高度受限 ,逐渐成为热门靶点 。从国内各 ADC 药物靶点竞争格局看 ,HER2、TROP2 靶点临床后期管线布局丰富,临床疗效优异,逐步进入收获期,其余靶点布局多处于临床早期阶段 ;从国内各药企靶点布局看 , 除了跟随热门靶点外 , 已有全球进度第二的 Nectin-4 ADC、全球首款独家靶向 EGFR/HER3 双抗 ADC 进入临床Ⅱ1 期 ,差异化优势明显。

由于 ADC 结构设计复杂,技术平台是创新药企的首要竞争壁垒 ;同时管线布局是否差异化且形成梯队、在研进度是否靠前决定企业竞争壁垒能否持续 ;此外新上市产品能否迅速打开市场关乎企业回血速度 。建议关注布局新一代 ADC 技术平台 、ADC 在研进度/商业化靠前的创新药企。

相关公司

荣昌生物: 荣昌生物的维迪西妥单抗是中国首个原创 ADC 药物 ,是我国首个获得美国FDA、 中国药监局突破性疗法双重认定的 ADC 药物 ,其用于治疗胃癌 、尿路上皮癌的新药 ,分别于 2021 年 6 月 、2021 年 12 月在中国获附条件批准上市 。2022 年 1 月其胃癌适应症被纳入国家医保药品目录 。2023 年 10 月 13 日 ,荣昌生物的维迪西妥单抗与誉衡生物的抗 PD-1 单克隆抗体赛帕利单抗注射液(zimberelimab,商品名:誉妥)开展联合用药临床研究获得 NMPA 批准 ,未来 ADC 联合免疫疗法在不同的实体瘤上的用药探索将是荣昌生物的布局重点。

恒瑞医药:十年前, 恒瑞通过仿造 T-DM1 , 开发了第一款ADC药物SHR-A1201, 并在 2016 年就已推进至临床阶段 。 不过,SHR-A1201 在 国内HER2-ADC 的角逐赛中逐渐落后 ,成为被废弃的管线。然而恒瑞已经建立了新一代模块化 ADC 平台 HRMAP(Hengrui Modular ADCPlatform) ,能够快速合成各类 ADC 分子进行筛选。该HRMAP中包含多种靶向抗体、多种机制的毒素、 多种连接子和定点连接技术。这个平台已产生了 8 款新型、具有差异化的 ADC药物,已经获批临床,覆盖多个靶点及疾病领域。

参考资料:

20231108-华金证券-医药行业深度报告:ADC药物:创新前行、出海扬帆

免责声明:以上信息出自汇阳研究部,内容不做具体操作指导,客户亦不应将其作为投资决策的唯一参考因素。据此买入,责任自负,股市有风险,投资需谨慎。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:182 3641 3660 投诉邮箱:7983347 16@qq.com