近年来,深交所高度重视深市指数体系的建设,已发布约500条深市指数,覆盖了主板、创业板、宽基、主题等多种类型,为各大基金公司针对各类指数发布不同的ETF产品提供了条件,也为投资者分享市场发展红利提供了丰富的工具。继深证50指数发布后,11月15日,创业板中盘200指数(以下简称“创业200”)、创业板小盘300指数(以下简称“创业小盘”)同时正式发布。

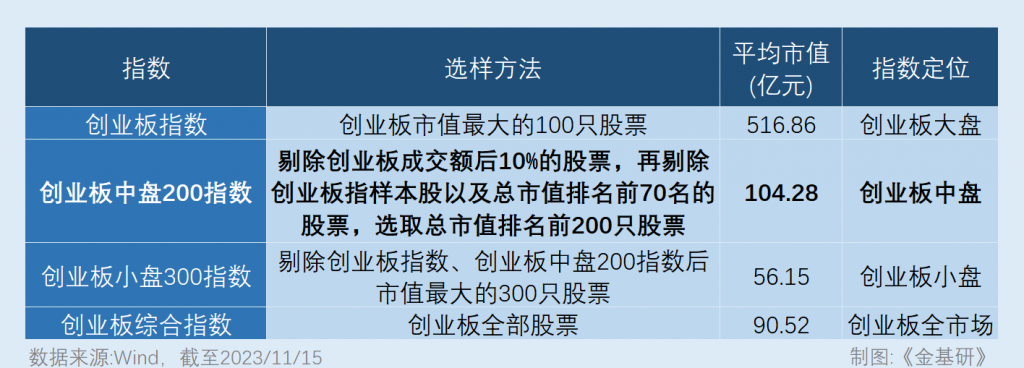

其中,创业200选取创业板市场选流动性较好、市值中等的200只股票作为样本,能刻画创业板中盘股的股价走势。同时,指数样本的平均市值为104.28亿元,是创业板中盘股的代表。值得注意的是,创业200行业分布均衡,聚焦医药生物、计算机、电子等新兴产业,前十大权重股囊括了各细分行业的龙头,成长风格突出、长期收益好,且能在反弹阶段具有更强的弹性。

目前,各大基金公司跟踪创业200的ETF产品已“箭在弦上”,有望成为助力投资者布局创业板绩优中盘个股的利器。

一、新兴产业增速加快,创业板指数体系进一步完善

自创业板开板以来,其定位于服务成长型创新创业企业。目前,创业板已经成为国内产业结构转型升级的重要力量,与主板、科创板等组成了国内多层次资本市场架构。

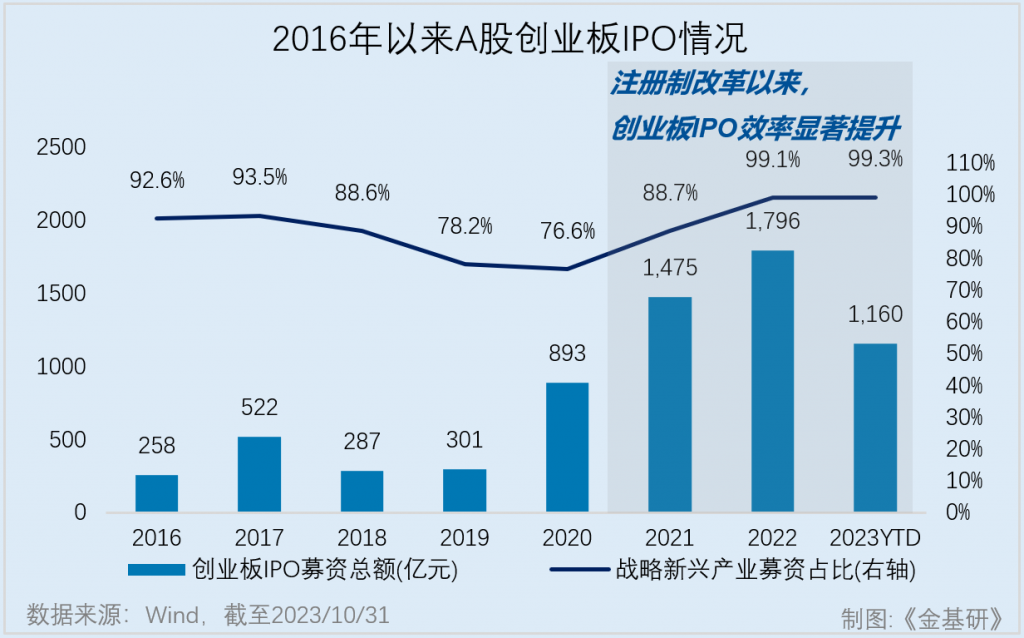

2020年注册制改革后,创业板更加多元、包容,“创新”和“成长”特点突出,吸引了一批具有良好成长性的创新创业型企业奔赴上市。Wind数据显示,2020年以来,战略创新产业募资比例显著提升,由2020年的76.6%增长至2022年的99.1%,且有望于2023年进一步增长至99.3%。

在产业升级不断推进的过程中,新兴产业不断涌现,旧产业不断升级,新、老经济股价表现分化,而较大规模的产业升级会使得新兴产业增速加快。数据显示,相对老经济,资本市场对新经济的反应更敏捷;老经济持续低迷,而新经济的增长表现出领先幅度,增长速度高于GDP增速,也高于传统行业。

目前,深交所已发布近500条深市指数,能在一定程度上反映创业板的总体走势及不同细分行业的走势。然而,深证指数系列中,以往或没有反映创业板中小市值股票变动情况和总体走势的指数。

2023年11月15日,创业200、创业小盘的发布,填补了这一空缺,深市指数体系、创业板的市场宽基指数体系进一步得到完善。

值得注意的是,与原有的创业板指、创业板综合指数相比,创业200、创业小盘分别以创业板市场市值中等的200只股票和市值较小的300只股票为样本。据此,创业200、创业小盘两个指数与创业板指形成了互补,三个指数构成了市值规模分层明显的指数系列。

二、长短期收益率跑赢宽基指数,近三年收益高于创业板指

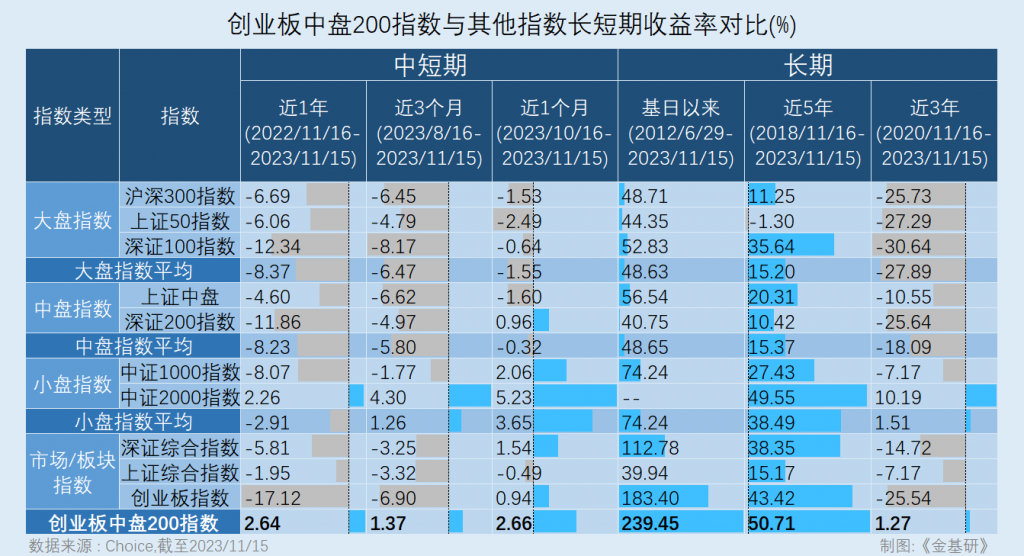

从收益情况看,Choice数据显示,创业200在不同区间内的长短期收益率跑赢了不少常见的大、中、小盘指数以及市场指数。

从中短期角度看,截至2023年11月15日,近1年、近3个月、近1个月以来,创业200的收益率分别为2.64%、1.37%、2.66%。

相同各中短期区间内,大盘指数(沪深300、上证50、深证100)的平均收益率分别为-8.37%、-6.47%、-1.55%;中盘指数(上证中盘、深证200)的平均收益率分别为-8.23%、-5.8%、-0.32%;小盘指数(中证1000、中证2000)的平均收益率分别为-2.91%、1.26%、3.65%。

此外,市场及创业板指数中,深证综合指数的收益率分别为-5.81%、-3.25%、1.54%;上证综合指数的收益率分别为-1.95%、-3.32%、-0.49%;创业板指数的收益率分别为-17.12%、-6.9%、0.94%。

也就是说,近1年及近3个月以来,创业200跑赢了常见的大、中、小盘指数、创业板指数以及沪深两市的综合指数。

放眼长期,创业200的收益率或同样不凡。

同样截至2023年11月15日,自创业200的基日以来、近5年以来及近3年以来,创业200的收益率分别为239.45%、50.71%、1.27%。

在同样的各长期区间内,大盘指数(沪深300、上证50、深证100)的平均收益率分别为48.63%、15.2%、-27.89%;中盘指数(上证中盘、深证200)的平均收益率分别为48.65%、15.37%、-18.09%;小盘指数(中证1000、中证2000)的平均收益率分别为74.24%、38.49%、1.51%。

另外,深证综合指数的收益率分别为112.78%、38.35%、-14.72%;上证综合指数的收益率分别为39.94%、15.17%、-7.17%;创业板指数的收益率分别为183.4%、43.42%、-25.54%。

简言之,自创业200的基日以来、近5年以来及近3年以来,创业200的收益率高于沪深300等大盘指数、上证中盘及深证200两个中盘指数、创业板指数。

值得注意的是,近3年以来,深证综合指数、上证综合指数两个市场指数以及创业板指数的收益率均告负,而创业200则为正,与创业板指数对比则获得了26.81%的超额收益率。

创业200为何能跑赢多个指数?这或与新兴产业的迅猛发展及创业200本身的风格特征息息相关。

一方面,创业200的核心权重股多数属新兴产业,而近年来,在政策支持下,国家战略性新兴产业得到了迅猛发展;另一方面,创业200中小盘风格特征突出,指数据此获得了二重成长β,业绩增长呈现出爆发式增长。

三、聚焦新兴产业,行业分布均衡

创业200的样本为创业板市值规模中等、流动性较高的200只股票,截至2023年11月15日,样本股票的平均市值为104.28亿元,是创业板中盘股的代表性股票。

换句话说,创业200能够有效反映创业板市值规模中等、流动性较好的200只股票的股价变化。

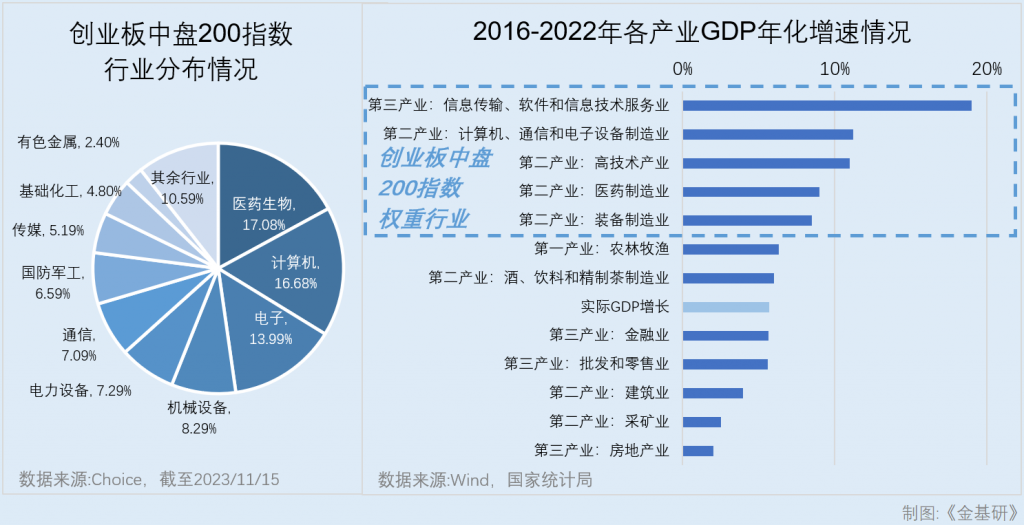

从成分行业的角度看,创业200行业分布均衡,且聚焦新兴产业。

当前,经济结构转型与新旧动能转换是驱动国内经济发展的主线,而以计算机、电子、医药生物、高端制造等产业为代表的新兴产业,则引领着未来经济增长的方向。

2016年以来,截至2022年,医药制造业、装备制造业的增速接近10%;高技术产业及计算机、通信和电子设备制造业的增速在10%以上;信息传输、软件与信息技术服务业的增速则接近20%。

新兴产业的成长能力或不容小觑。

而创业200的权重行业,正是这些成长快速的新兴产业。

截至2023年11月15日,Choice数据显示,按申万一级行业分类,创业200的前10大权重行业分别为医药生物、计算机、电子、机械设备、电力设备、通信、国防军工、传媒、基础化工、有色金属。

其中,前三大权重行业均为新兴产业的行业,分别为医药生物、计算机、电子,权重分别为17.08%、16.68%、13.99%,合计权重接近50%,为47.75%。

简言之,创业200聚焦医药生物、计算机、电子等新兴产业,能够反映创业板市值规模中等且流动性较好的200只股票的情况,且其行业分布均衡。而其新兴产业的权重接近50%,将有望持续受益于新旧动能转换期下产业升级带来的股价上行。创业200指数或能从新兴产业的进一步成长中获得持续的动能。

四、成分股囊括行业龙头,覆盖不同成长阶段企业

行业的增长,离不开行业内各优秀企业的成长,而创业200的选样方法,使其拥有了中小盘市值风格突出的特点。

创业200的成分股覆盖了从导入期、成长期走向成熟期的不同企业,而市值由小到大的发展路径,也为指数注入了第二重成长β。

从成分股的表现方面看,创业200前十大权重股囊括了创业板新兴产业部分细分领域的行业冠军。

Choice数据显示,截至2023年11月15日,创业200的前十大权重股包含了计算机、电子、医药生物、通信、传媒、机械设备、机械设备等行业(按申万一级行业分类),Choice数据显示,前十大重仓股的市值位于160亿元至320亿元之间。

值得注意的是,创业200的前十大权重股包含了光模块龙头新易盛、面板显示检测龙头精测电子、眼科龙头兴齐眼药等细分行业的龙头企业。

另外,自指数基日(2012年6月29日)以来,截至2023年11月15日,十大权重股的平均涨幅超过1,000%。

其中,新易盛、天孚通信、精测电子、兴齐眼药的涨幅分别为1,587.37%、1,771.39%、1,195.07%、4,180.13%。十大权重股的平均涨幅为1,094.48%。另外,创业200的多数成分股仍处于快速成长期,这些内部成分股有望继续成长并成为创业板龙头,创业200可谓是“十倍股”的孵化器。

另外,今年以来,截至11月15日,创业200的前十大权重股的后复权平均涨幅为81.98%,不复权平均涨幅为69.33%;大盘指数沪深300、上证50、深证100指数的涨幅分别为-6.83%、-7.9%、-11.24%。

简言之,今年以来,创业200的前十大权重股均跑赢了沪深300等大盘指数,表现出了一定的抗跌能力。

五、风险收益特征优于大盘指数,弹性表现好于深证成指

在成分股成长的带动下,创业200表现出了较其他大盘指数、中盘指数及小盘指数更好的风险收益特征。

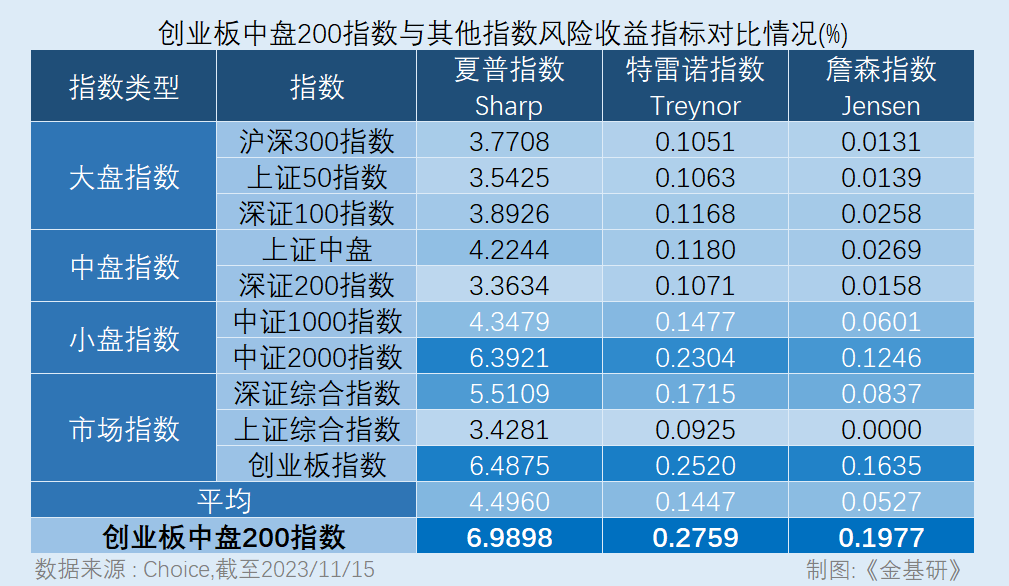

投资领域中,常用的风险收益指标有夏普指数Sharp、特雷诺指数Treynor、詹森指数Jensen。对于证券、证券组合、指数而言,夏普指数代表每承担一单位风险,可获得多少超额收益;特雷诺指数代表每单位系统风险资产能够获得的超过无风险利率的超额报酬水平;而詹森指数代表相对市场基准组合获得多少超额收益。

简言之,指数的夏普指数、特雷诺指数、詹森指数越高,在一定的风险水平下,其能获得的风险收益越多、风险收益特征越好。

Choice数据显示,自指数基日(2012年6月29日)起,截至2023年11月15日,以周为计算周期,创业200的夏普指数、特雷诺指数、詹森指数分别为6.9898%、0.2759%、0.1977%,分别高于沪深300、上证中盘、中证1000等中、大、小盘指数以及深证综指等市场指数的平均值4.496%、0.1447%、0.0527%。

值得注意的是,创业200的夏普指数、特雷诺指数、詹森指数分别高于创业板指数的6.4875%、0.252%、0.1635%。

也就是说,创业200的风险收益特征好于创业板整体的表现,且优于市场常见的各类指数。

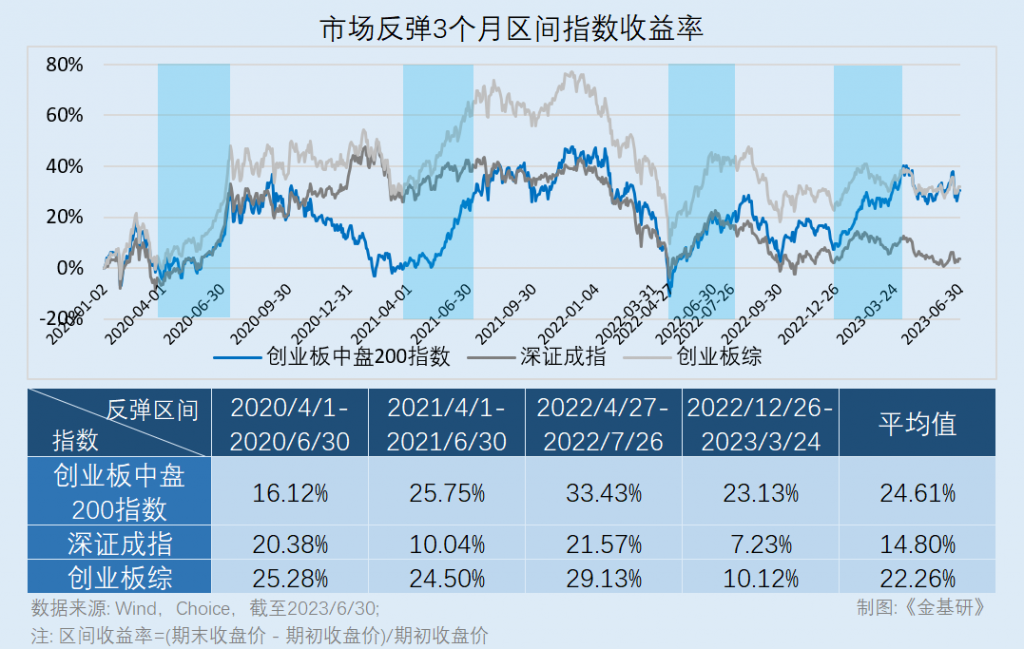

此外,在近3年以来,创业200在反弹阶段的表现或优于深证成指及创业板综指。

Wind数据显示,在2020年年初以来,市场共出现过多轮反弹行情,而创业200近3年在市场反弹阶段的平均收益为24.61%,高于深证成指的14.8%和创业板综指的22.26%,表现出了更突出的弹性。

六、业绩预测优于宽基指数,助力投资者布局新兴产业

从长短期绝对收益率的角度看,创业200的表现好于大盘及中盘指数,若如果从年化收益率的角度看,创业200的表现又如何?

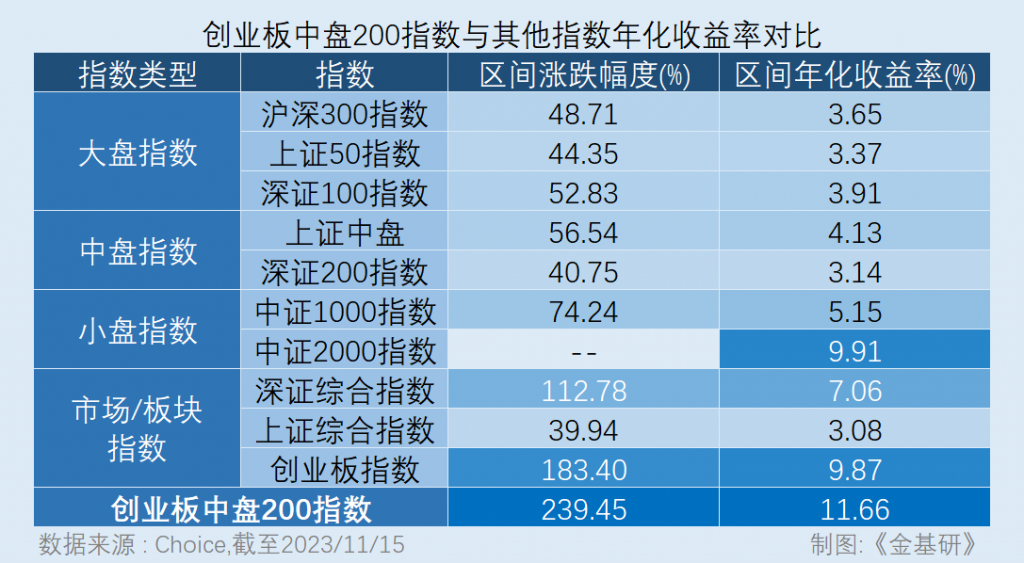

Choice数据显示,自创业200的基日以来,截至2023年11月15日,大盘指数中,沪深300、上证50、深证100的年化收益率分别为3.65%、3.37%、3.91%;中盘指数中,上证中盘、深证200的年化收益率分别为4.13%、3.14%;中证1000、中证2000两个小盘指数的年化收益率分别为5.15%、9.91%;市场及板块指数中,深证综合指数、上证综合指数、创业板指数的年化收益率分别为7.06%、3.08%、9.87%。

同期内,创业200的年化收益率为11.66%,在大盘整体偏弱的情况下,领跑上述所有指数的年化收益率,表现出了更高的长期收益水平。

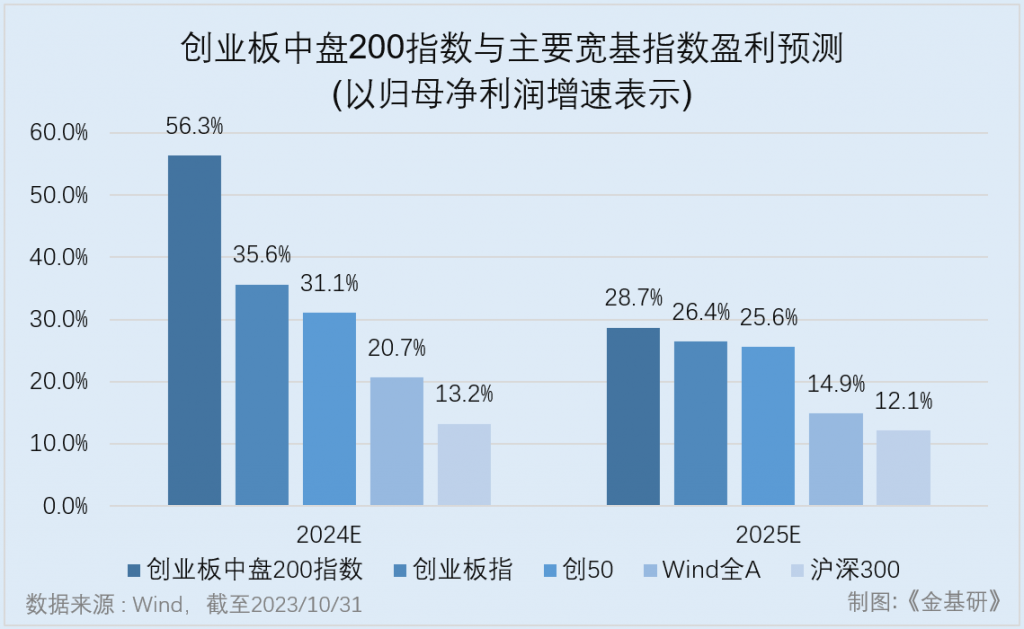

从盈利指标和成长性指标角度看,创业200还表现出突出的成长风格。

基于经济新动能与小盘风格的双重β,创业200的2024年及2025年预测业绩增速均高于创业板指、创50、沪深300等指数,分别为56.28%和28.67%,在主要宽基指数中明显占优。

简言之,相比宽基指数,汇聚了创业板高成长企业的创业200,其成长风格更为突出。

回望历史业绩,创业200指数的长短期收益率跑赢了不少宽基指数,且其走势具有更好的弹性。目前,相比创业板综指等指数,依托新兴产业上行趋势的创业200成长风格更为突出。基于此,创业200指数有望复刻创业板指市值放大发展路径,或可成为投资者布局创业板新兴产业的又一投资工具。

目前正待发行跟踪创业板200指数的ETF

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:182 3641 3660 投诉邮箱:7983347 16@qq.com