韩愈在《马说》中曾提到:千里马常有,而伯乐不常有。可现实情况是,伯乐不常有,千里马更是罕见。

近些年来,我们苦苦寻找下一个茅台在哪。而在寻找潜力千里马上,我们似乎忽略了足够广阔且平坦的影视文娱行业。

中国儒意(00136.HK)发布令人亮眼的正面盈利公告。强劲增长再次超出市场预期。从长期增长潜力看,该公司业绩释放动力充足,具备更强的阿尔法收益可能,存在较大价值回归空间,更有机会迎来业绩与估值同步提升的“戴维斯双击”。

一、投资亮点:业绩增长强劲,基本面持续改善

1.营收净利大幅增长,多元化布局打开增长空间

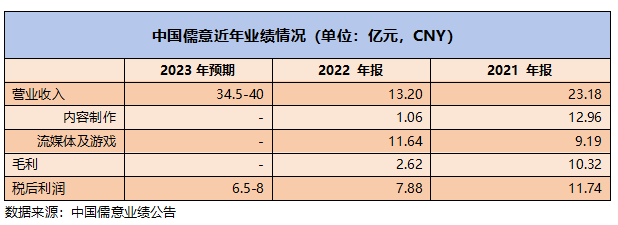

受益多部爆款影视作品的接力涌现和游戏业务的迅猛发展,最新盈喜公告显示,儒意2023年度的未经审计收入预期达到约人民币34.5至40亿元,较2022年同期约人民币13.2亿元显著上升约161.4%至203.0%;经调整利润为约人民币9.3至10.8亿元,较2022年同期约人民币2.6亿元上升约257.7%至315.4%,展现了极强的盈利能力。

纵观近三年业绩,儒意之所以实现大幅提升,很大程度得益于中国儒意在新管理层带领下,在影视制作、流媒体、游戏和院线等方面的综合布局,短短几年内公司业务发展焕然一新,影视制作(儒意影业)、流媒体(南瓜电影)、游戏(景秀游戏)等业务实现内在质地的长线突破,均实现了良好的增长。后续随着这些增长曲线不断焕发增长活力,儒意有望发挥“飞轮效应”实现高质量增长。

2.内容端供给加速,影视业务催化业绩释放

“内容为王”的时代,对于优质影片的把握能力,是影企在竞争激烈的市场中形成核心竞争力的关键所在。儒意已形成了可持续验证的优质影片产出模式,构筑了较强的市场竞争壁垒。

根据猫眼专业版统计,2023年中国儒意出品了《热烈》、《保你平安》、《交换人生》、《温柔壳》等电影,票房累计达20.23亿;还联合出品电影票房累计达55.31亿。

在2024年春节档,中国儒意参与的《第二十条》《热辣滚烫》《飞驰人生2》《熊出没·逆转时空》四部电影,占据春节档排名TOP4。根据猫眼专业版统计,儒意春节档投资的四部电影最终票房加起来有望超过110亿。

电视剧方面,中国儒意2023年出品上映《情满九道弯》、《我的人间烟火》。2024年春节档上映古装探案长篇《大唐狄公案》。

3.优质内容储备持续增强,有望持续受益推动业绩增长

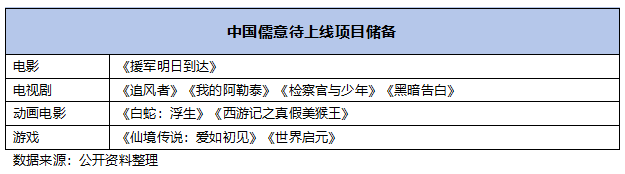

从公司现有影视储备来看,目前儒意手中仍有不少“好牌”,覆盖电影、电视剧、动画电影和游戏等多个品类,为公司带来业绩增长的新空间。

儒意影业待播片里,包括战争史诗大片《援军明日到达》、携手追光共同出品《白蛇》系列的第三部《白蛇:浮生》、《西游记之真假美猴王》。

影视剧方面,民国大剧《追风者》正在央视和爱奇艺热映、首部入围戛纳电视剧主竞赛的长篇华语剧集《我的阿勒泰》待上映;此外《检察官与少年》、《黑暗告白》等陆续开机。

游戏方面,除了此前上线的《乱世逐鹿》《传奇天下》游戏持续分成外,在今年即将上线《世界启元》、《仙境传说:爱如初见》。

二、增长飞轮加速转动,持续扩大行业优势,长期潜力凸显

“飞轮效应”指的是各个业务板块像咬合的齿轮,齿轮组从静止到转动起来需要花费较大的力气,但一旦有一个齿轮转动起来,整个的齿轮组就会越转越快,每一次转动都对下一次转动提供了势能。迪士尼造梦造富两不误的关键,也正在飞轮效应上,多个业务部分紧密配合。

1.收购万达电影实现上下游业务协同,扩大竞争优势,飞轮效应显现

随着儒意携手万达电影打通影视产业链,成为其左膀右臂,加速转动;同时公司不断推动IP多元变现增值布局,飞轮效应开始逐步显现。

万达电影是名副其实的全国第一大院线。截至2023年12月31日,在国内拥有已开业影院905家,7546块银幕,累计市场份额约17%。

在收购万达电影后,「中国儒意+万达电影」成为集出品、发行、院线、流媒体、衍生品、游戏于一身的影视消费全产业链“巨型航母”,制作发行能力突出的儒意有了万达的院线必将如虎添翼,保障了优质作品在下游端的发行效率,进一步提升儒意的内容护城河、增大爆款几率。

2.奉行长期主义,聚集影视游戏专业人才,匠心打造头部优质内容

“内容为王”成为拉动当下影视市场大盘的主力引擎。儒意能持续打造爆款内容,缘于其一直坚守“内容为王”的长期主义思维,可谓刻入儒意骨血之中。

1)对内容口碑有所追求的儒意,便是较早践行制片人中心制的企业之一。通过“制片人中心制“,使得影视作品的工业化制作流程保证成本可控,自成立以来,儒意影业制作团队先后投资制作了上百部影视作品,并多次获得飞天奖、金鹰奖、白玉兰奖等奖项。

2)公司的创始团队理念相近,创立至今核心成员均未流失,显示出高稳定性。同时,公司主要制片人均有多年从业经验,对市场需求和题材选择有精准把握的能力。如前执行董事、现万达电影董事长陈祉希女士制作的影片票房已达上百亿,执行董事张强先生拥有25年行业经验并曾出品《中国合伙人》《致我们终将逝去的青春》等知名影片。

此外,儒意善于启用新人,使得团队理念能够得到传承,进一步增强稳定性。

3)游戏板块方面,虽然儒意入局仅两年,但其负责人龚峤有20年游戏领域从业经验,从游戏开发运营到游戏电竞及行业投资,均全面涉足并深度参与。在其带领下游戏团队一开始就是由精兵强将构成,也为景秀游戏的游戏业务迅速崛起提供充分保障。

同时,腾讯方面也给予人才支撑,腾讯互动娱乐事业群国内发行线负责人杨明进驻中国儒意董事会,任职非执行董事。杨明作为腾讯游戏发行业务的元老,曾参与《英雄联盟》研运。

3.立足IP内容核心优势,多元化经营拓展长线增长空间

在长跑的前半阶段,追逐精品好内容是刺激短期增长的手段。而下半阶段,其核心竞争力不仅仅是单一的爆款作品,而是要有一个更系统、更整合的思维,从IP内容端、发行放映端、IP变现端全方位紧抓,才能构建全产业链牢固的护城河。

儒意旗下景秀游戏在腾讯支持下大力发展游戏业务,同时向腾讯提供营销推广服务,利用儒意在影视流媒体方面的积累,来实现与游戏领域的业务串联,获得收入。公司此前公告表明,截至2023年10月,景秀游戏就已经完成34个上述额外营销服务项目。

除了游戏业务外,中国儒意还规划了对IP生态运营的业务探索。中国儒意此前公告显示,通过海昌海洋公园、欧桦文娱的战略合作,有望进一步打通IP变现全环节。

在动画电影《西游记真假美猴王》官宣后,相关创绘纪录片与联名创绘陶瓷杯随着电影海报一同上线。这也显示儒意开始尝试对电影IP从上游到下游的超长线运营,同时有望接入万达电影庞大的线下商业生态和用户规模,实现IP长线开发变现。

4.受益行业景气和AIGC赋能带来降本增效,未来业务充满想象空间

确定性的投资机会,核心逻辑在于两点:一是行业前景确定性,二是公司业绩的确定性。中国儒意业绩还将持续受益于行业超预期的增长机会。

在政策层面的多重支持与消费市场的持续复苏下,国内电影市场目前仍处于加速成长状态,2024年春节档创历史新高,这也为儒意2024年的增长空间拓展提供坚实的支撑。而国内游戏行业的监管政策保持稳定、游戏版号常态化发放,驱动国内游戏市场持续景气复苏。

影视行业作为综合音频、视频、文本,是生成式 AI 的优质落地场景。Sora文生视频的长期意义在于实现优质作品产能(尤其是工业化流程高的动画/动漫领域)释放,有望降低影视及游戏业务制作成本,让IP价值得到充分开发。

四、长期基本面向好,儒意能否重返“千亿俱乐部”?

若结合行业发展趋势、儒意的竞争壁垒、估值水平、股价走势以及资本动态等因素综合来看,儒意当前股价或已处于市场底部,并迎来了长线布局良机。

1.估值近历史低位,公司内在价值严重低估

从股价表现来看,自2023年8月份至今已经历了半年多的宽幅震荡盘整,而这期间,儒意收入持续增长、净利润高速释放,股价走势显然未与基本面表现一致。

若以PE方法对公司进行估值分析,参考港股、美股和A股上市主要影视文娱同业公司估值,PE 估值区间为36x。按目前汇率,当前儒意对应的市值至少为422亿港币,对应每股股价至少为3.64元港币,距当前股价还107%的空间。

2.他山之石:儒意复制迪士尼之路的可能性有多大?

迪士尼一直是IP变现的神话,其营收结构涵盖电视和网络业务、主题乐园度假村、电影娱乐、衍生品及游戏四大板块,特别是上世纪20年代米老鼠和现今的漫威等新老IP协同,为其带来源源不断的商业回报。

虽然儒意与迪士尼所处的发展阶段并不相同,迪士尼经过上百年发展,已具有相当成熟的影视IP、流媒体及衍生品消费等市场。回顾儒意与迪士尼的发展历程,仍然可以发现儒意与迪士尼存在以下三点可比性:

1)具备较强影视制作能力,受众广泛。迪士尼在长达几十年的时间里在动画电影和真人电影上都刻画了令人印象深刻的形象,受众群体极广,老少咸宜。迪士尼还收购了米拉麦克斯影业、皮克斯动画工作室、卢卡斯影业、福克斯影业,具备了关于各种类型电影的成熟影视制作能力。

2)IP起家,储备资源丰富,助力介入IP全产业链。迪士尼在几十年的发展历程中,构建了宏大的迪士尼家族,包括米老鼠家族、迪士尼公主等,并通过收购卢卡斯和福克斯把星战系列和漫威一并收入囊中,形成了丰富的IP矩阵。

3)下游分发渠道强大。在有线电视时代,迪士尼曾收购美国广播公司ABC及ESPN体育频道。进入网络时代后,迪士尼又靠着 Disney+和 Hulu 布局流媒体领域。

在影视制作方面,儒意领先的精品内容打造和输出能力已不言而喻。儒意一系列头部 IP,代表着中国一代人的回忆,其IP消费潜力有望继续释放。儒意近年进军动画电影、游戏、IP衍生品等多个市场。中国儒意拥有线上的流媒体平台南瓜电影和线下的院线万达电影,在线上线下流量入口实现了大规模覆盖。

类似于迪士尼的IP开发模式,笔者认为,未来中国儒意或能成功复制迪士尼的成功道路,以影视制作为基石,向外延伸出多条发展路径(动漫、游戏、衍生品零售),并被这些业务反哺,实现IP价值的最大化。

3.有望迎来估值和业绩共振的”戴维斯双击”

儒意成长确定性强,短期看影视业务催化业绩释放,游戏布局迎来收获期;中期主要看,公司受益“儒意+万达电影”上下游经营协同和AI技术革命,带动自身业务升级扩张和成本减低,多元布局驱动下所带来的基本面成长。

而长期看儒意能否重返“千亿俱乐部”,则进一步观察儒意的IP变现增值潜力。目前迪斯尼的市值约为港币1.64万亿,如果儒意IP多元变现稳定增长,或有望成为中国版的迪士尼,实现市值大幅提升。

综上,儒意估值和业绩共振的”戴维斯双击”值得留意。特别是收购万达电影后,即将重新步入下一个发展阶段的中国儒意,或已展现出良好择时机会。

文章投诉热线:182 3641 3660 投诉邮箱:7983347 16@qq.com