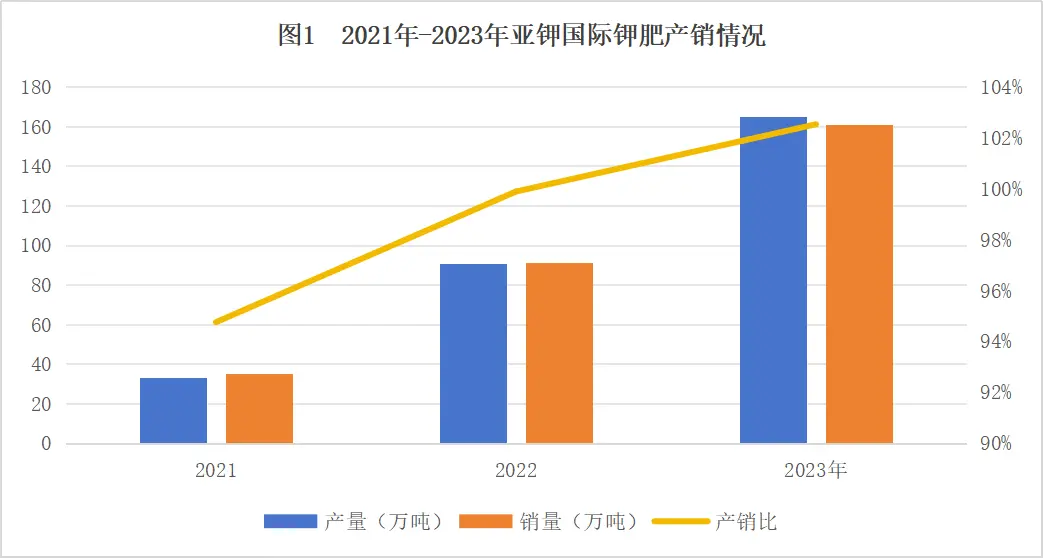

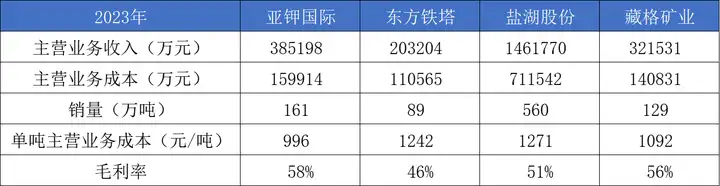

4月29日,亚钾国际(000893.SZ)发布2023年年度报告。年报显示,2023年公司实现营业收入38.97亿元,同比增长12.45%;受2023年钾肥价格回调影响,公司利润承压但仍保持58%的高毛利率水平。在市场行情低迷的背景下,亚钾国际扩产规模化效应显现。2023年生产氯化钾164.67万吨、销售160.62万吨,全年产销依旧保持平衡,较2022年的90.91万吨、91.02万吨分别增长81.14%、76.47%。与同行公司相比,亚钾国际单吨钾肥营业成本最低,为996元/吨。目前钾肥市场价格在底部徘徊,伴随着钾肥价格回升及公司阶段性产量释放,成本或将进一步下降,有望迎来业绩增长。

表1 2023年国内钾肥企业氯化钾板块主要财务指标情况

年报显示,自2023年10月1日起,老挝政府对于氯化钾出口征收7%的出口关税,同时征收股东分红税。目前公司已计提2023年出口关税4,718.46万元、股东分红税1,100万元,对公司经营业绩造成一定影响。亚钾国际表示,“公司已收到甘蒙省计投厅关于《关于甘蒙省工业园区内的钾肥产品出口关税以及相关税金的政策》的回复函,甘蒙省计投厅表示已与相关部委协商关于公司申请免除钾肥出口关税及股东分红税,与相关部委协商后基本支持公司的申请并已向政府汇报。若公司在未来获得老挝政府关于免除钾肥出口关税及股东分红税的政令且其中涉及免除2023年度出口关税与股东分红税,公司将在收到政令时转回上述出口关税与和股东分红税。”

2023年,亚钾国际持续聚焦“资源、规模、创新”的发展战略,大力发展钾肥主业,加快钾肥产能建设,改进钾肥生产工艺,实现了阶段跨越式发展:2023年1月,公司第二个100万吨/年钾肥项目选厂投料试车成功;2024年4月,第三个100万吨/年钾肥项目(小东布矿区)选厂投料试车成功。

在非钾板块,公司也在有序推进上下产业链发展。2023年5月,公司首个非钾项目年产1万吨溴素项目投产达产,力争2024年年中进一步扩产至2.5万吨,为匹配溴素产能而引进合作方投资建设的下游阻燃新材料项目也力争在年中实现项目投产。据公司此前披露,溴素的成本目前为1.2万元/吨,待上下游合作方建成投产后,溴素项目的原材料采购成本、产品端运输成本会进一步下隆,预计每吨将下降6000元。若2024年年中真能实现贯通,按吨成本8000元保守估算,目前溴素市场价格1.8万元/吨,预计可增利2.5亿元。同时,公司通过招商引资发展园区电站项目获老挝政府批准,有望降低公司综合能源成本。

在产品结构优化上,公司加快大红颗粒钾产能建设。2023年11月,公司老挝钾肥生产基地三期大红颗粒钾年产50万吨生产装置实现达产,目前已合计拥有近90万吨颗粒钾产能。据隆众资讯数据显示,4月底我国东北地区大红颗粒氯化钾报价涨至2570-2600元/吨,高于62%白钾的2400-2450元/吨。大红颗粒钾是亚钾国际未来销售的主打产品之一,随着产能提升、产量释放,将有望优化公司盈利结构。

文章投诉热线:182 3641 3660 投诉邮箱:7983347 16@qq.com