光伏行业全面进入「N时代」,N型硅料正以更高的转换效率和可靠性,迅速扩大市场份额。

2024年,能否大规模、低成本生产N型硅料,是多晶硅行业竞争的主旋律,也是判断企业是否面临淘汰的衡量指标之一。

近日,国内最早一批从事高纯多晶硅研发和制造的企业大全能源正式投产10万吨高纯多晶硅项目,先进产能的竞争优势进一步凸显。今年首季报,光伏产业龙头出现「集体转亏」。大全能源归母净利润为3.3亿元,继续在逆势中保持盈利。

二期项目如期投产N型产能占比领先

N型技术具有更高的功率、更强的发电能力和抗隐裂性能,迎来市场快速发展期。今年一季度,大全能源N型多晶硅料产量4.3万吨,N型多晶硅料销量3.7万吨,N型多晶硅料生产及销售占比分别达到69.0%及68.6%。

5月份,内蒙古大全新能源有限公司二期年产10万吨高纯多晶硅项目如期投产,首批次产品品质即达到了N型单晶用料水平,目前处于产能质量的爬坡阶段,新疆和内蒙古两地N型单晶用料产能均已爬升至80%以上。

2024年,大全能源各制造公司高纯多晶硅综合实际产能跃升至30.5万吨。其99%以上的产品能满足下游单晶硅片需求,99%以上的产品超过光伏特级品达到电子三级标准以上,90%以上的产品在电子一级标准以上。

中国光伏行业协会副秘书长刘译阳提到,「未来,光伏行业要进一步发展,首先要降本增效,通过不断加大研发投入、促进技术迭代,在提升转换效率的同时降低成本。」

大全能源降本增效效果明显,实现成本稳步下降。一季报显示,大全能源单位现金成本已经降至40.5元/公斤。与此同时,公司凭借严格的质量管理体系、先进的检测设备以及高效的质量控制流程,保证产品质量的稳定性和可靠性。

全面进入N型时代

在市场供需方面观察,下游N型产品的产能逐步扩大。据上海有色网统计,2023年国内组件采购中,N型产品的占比从年初的13.9%迅速提升至年末的66.7%,显示出N型技术的强劲发展势头。

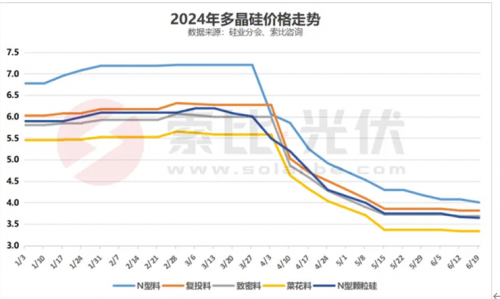

今年年初至6月19日多晶硅价格走势(浅蓝色曲线为N型料),图:索比光伏

在此趋势下,下游厂商提前抢占N型技术市场,早一步入局就能早分一杯羹。

而对于几种主流的N型技术路线,各家有不同的布局。天合光能重点放在了TOPCon(隧道氧化物钝化接触电池)、HJT(异质结电池)和BC(背接触电池)技术的多款组件产品;晶科能源方面认为,「未来三至五年,TOPCon将依旧是光伏市场主流电池技术」;隆基绿能的重点放在BC技术上,基于BC技术打造Hi-MOX6别墅款组件;东方日升关注点在异质结新品伏曦系列组件。

目前TOPCon是几大路线中产能扩张最为迅速的一条,业内专家预测,到2024年末,N型技术(以TOPcon为主)的市场占比将超过70%。

「所有的龙头企业扩的都是N,不是P,大家都是在扩优质产能。为什么?他们担心在技术迭代周期中自己被落下。」中国投资协会能源专委会理事、智汇光伏创始人王淑娟认为,扩产是优质产能淘汰落后产能的过程,落后产能都被淘汰的时候,就将重回之前。

更大力度推动光伏技术进步

随着全球气候变化问题日益严峻,绿色发展成为全球共识。第七十五届联合国大会上,国家官方宣布中国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。碳中和、碳达峰的目标推动我国新能源产业的壮大发展,其中光伏已成为能源转型和碳中和进程中的重要支撑力量。

多晶硅是光伏产业的核心原材料,属于重资产行业,产能投资中资本性开支占比达95%以上。也正是由于多晶硅重资产的特征,多晶硅产能达产时间相较光伏主材其他环节要更慢,平均多晶硅产能完全达产需要15-24个月。据中信建投统计,中国多晶硅产能集中度较高,截至2023年底,我国共有17家多晶硅生产企业,大量产能集中在头部企业,CR5高达71.29%。

截止今年3月31日,大全能源货币资金总额174.1亿,资产负债率为12.09%,处于行业较低水平。今年一季度的研发费用合计1.37亿元,同比增加78%,占营业收入的比例增长3.01%。「针对性共研」使大全能源敏感洞察前沿技术,走在行业前端。大全能源通过与华东理工、中科大、浙大中控等校企合作,顺应市场发展方向,结合公司自身情况,致力于特殊业务场景下的技术研发,实现成果共享。

大全能源已经形成「一二三四」的发展格局和产业布局,即一家上市公司(大全能源)、两个制造基地(新疆石河子、内蒙古包头)、三大核心业务领域(光伏级多晶硅、半导体级多晶硅、高纯工业硅),四家制造公司(新疆大全新能源、内蒙古大全新能源、内蒙古大全新材料、内蒙古大全半导体)。并继续践行「向上一体化及横向拓展」的总体战略规划,在不断发展的行业中保持领先地位。向上一体化,即向多晶硅上游拓展工业硅、圆硅芯业务,做到原辅料成本及质量自主可控;横向拓展,即发展半导体硅料,努力实现进口替代。

未来,大全能源将继续推动光伏技术的创新和应用,提高光伏产品的效率和性能,为全球提供更加清洁、高效的能源解决方案。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:182 3641 3660 投诉邮箱:7983347 16@qq.com