喜讯传来,10月8日智驾科技龙头地平线(地平线机器人-W,股票代码:9660.HK)已成功通过港交所聆讯。

近些年来,地平线的业绩始终保持着规模化的超高速增长态势。2021至2023年,其营收复合增长率高达82.3%,2024年上半年的营收同比增长151.6%,表现极为出色。2024年,地平线已然成为中国本土OEM中的第一大辅助驾驶解决方案提供商。其软硬一体的解决方案被27家OEM所采用,应用于290款车型,并且中国十大OEM均选择了地平线的智驾解决方案。

九年时间,地平线从 AIoT 和汽车业务开始起步,凭借智驾解决方案站稳脚跟,成功抓住了汽车智能化转型的机遇。如今,地平线依靠产品、营收以及市场份额等实实在在的成绩,即将正式迈入港股IPO,开启全新的发展阶段。

一、软硬结合之路

地平线真正的竞争力在于算法,以及持之以恒的软硬融合战略。余凯也曾多次表明:“我们是芯片公司里面最懂软件算法,软件算法里面最懂芯片,做软件算法+芯片的公司里面最懂车规的公司。”

在如今智能驾驶行业定制化程度高、交付成本居高不下的背景下,车企对智能驾驶解决方案要求越来越高,而地平线通过软硬高效协同,使计算方案效率更高,既能发挥算法的最大功效,又尽可能的节约成本。在相关技术栈方面,算法、BPU、地平线天工开物、地平线踏歌、地平线艾迪,各种用于驾驶功能的算法、底层处理硬件,以及促进软件开发和定制的各种工具,地平线也能给予相关支持。

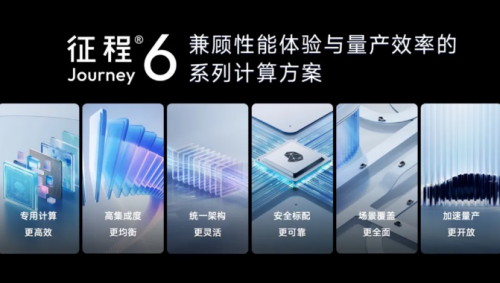

地平线的征程®6 系列产品就实现了软硬结合的极致优化,具备强大接入能力、高处理能力和高集成度,能满足车企从行泊一体域控到中央计算平台的各种需求。

事实上,地平线的计算方案产品都是“软硬结合”的产物。时至今日,地平线累计交付超600万套的辅助驾驶、智能驾驶计算方案,成为业界唯一能够提供面向全阶®系列智能驾驶计算方案的提供商。

二、大规模量产+“全维利他”商业模式

从 2012 年到 2023 年,自动驾驶相关技术不断演进,但在余凯看来,这些技术并非产品核心竞争力,大多数智驾公司常忽略大规模量产能力(即工程能力),而地平线深知其重要性。好的产品需先进技术以及大量工程能力,车载智能计算方案的量产和智驾系统量产化不易,规模化量产考更是验多维度能力。而地平线历经 9 年积累,形成工程技术方法论和体系,具备了可持续交付的大规模量产能力。地平线与众多车企合作,是国内少有的拥有真正大规模工程化量产能力的智能驾驶计算方案提供商。

除了工程化量产能力,“全维利他”的商业模式,也是地平线能在智驾领域驰骋的核心武器。为了客户能更好专注在上层定制化应用开发,地平线充分打磨车载智能计算方案、底层软件还有开发工具等预制件,把开发工具和软件底座做强,让应用性更好,提供保姆级的服务,避免在合作过程中因为预制件而拖后腿。完善的生态服务能力,让地平线已经成为国内外车企智能驾驶计算方案的首选企业。

三、营收翻倍增长+豪华的股东阵容

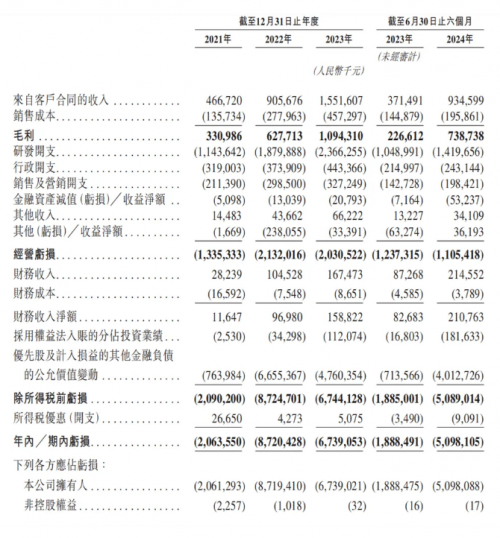

招股书显示,2021年至2023年,地平线营收快速增长,年复合增长率达82.3%,业务规模化扩张,同期毛利也稳步提升,毛利率维持高位稳定。2024年上半年,其收入和毛利显著增长,盈利能力持续提升。其核心收入为汽车解决方案,占比逐年增加。

在现金为王的当下,地平线一直是资本市场的香饽饽,现金储备相当充足。自2015 年以来,地平线进行了11轮融资,估值颇高,投资阵容豪华,既有一汽、广汽、上汽、长城、东风、比亚迪、奇瑞等主流车企,也有宁德时代、英特尔、立讯精密等产业链头部玩家,还有高瓴资本、中金资本、红杉中国、Ballie Gillford、五源资本、黑石基金等顶尖投资机构和行业巨头。

四、强者与谦卑的态度

地平线能走到今天,其中很重要的一点是以客户为导向。而地平线的“成就客户”并非空话。地平线在技术迭代中冷静务实,“强者 + 谦卑” 是其态度。余凯作为地平线的掌舵人,有一半时间泡在客户那边,余凯的正反馈大多数来自于客户。余凯认为世界最牛的智驾科技公司应该会诞生在中国,因为中国的智驾方案商遇到的是全世界最复杂的路况,还有全世界对智驾要求最高、最挑剔又最有向往感的消费者。

掌舵人的眼界决定了企业的上限,余凯足够正视中国智驾市场的现状,也足够了解中国消费者,更对中国智驾企业有足够的信心和耐心,这或许也是地平线能够在众多竞争对手中脱颖而出的原因所在。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:157 3889 8464 投诉邮箱:7983347 16@qq.com