可转换债券团队助理基金经理Cedric Spiegel (中文译名:塞德里克∙斯皮格尔)

经历今夏科技板块的波动后,市场焦点或再次转向一个经常被低估的投资工具—可转换债券。全球约有4,000亿美元投资于可转换债券,这种工具集股票的增长潜力与固收资产的防御特性于一身,为投资者提供了颇具吸引力的选择。

以下我们将剖析可转换债券在过往重大金融危机,尤其是科网泡沫及其后市场复苏期间的表现。通过对比具有全球代表性的MSCI世界各国指数(ACWI) 与富时全球焦点可转换债券指数(常用于追踪可转换债券表现)的数据,我们将探讨可转换债券的韧性特质,并分析这类证券如何既能在市场波动时期提供风险缓冲,又能在市场上行期间捕捉增长机遇。

科网泡沫与狭窄的市场广度

在7月份股票市场突发警示之前,市场的广度已呈收窄之势,市场主要是由几家市值庞大的科技公司驱动,而大多数公司则已显示出下滑趋势,股价低于其技术平均水平。虽然与大多数股票相比,少数股票的优异表现可能对广泛市场的投资者不太重要,但考虑到参与拥挤交易所带来的风险,这种区分变得更加关键。市场广度的收窄以及对科技股的过度集中,无疑让投资者(尤其是我们这些较年长的投资者)回想起2000年科网泡沫的教训。

科网泡沫的教训

当前市场对科技公司的看法与科网泡沫时期类似。2000年,投资者被科技公司惊人的收入增长所吸引,并假设这种增长会持续下去。尽管一些公司表现理想,但对于这些公司某些技术优势是否可持续,市场始终存在质疑的声音。

科网泡沫破裂后,全球股票投资者普遍经历了被称为“失落十年”的时期,但可转换债券却提供了保障。然而,与那段时间的科技股不同,当前受追捧的科技股拥有稳健的收入结构,且对外部融资的依赖有限,与它们的“前辈”有所不同。

当时,大量科网公司专注于快速扩张和抢占市场份额,但没有明确的盈利路径。随着投资者开始质疑这些公司的长期生存能力,泡沫开始破裂。

市场情绪的转变导致了科技股的大幅抛售。

因此,科网泡沫破裂的原因包括缺乏可持续的商业模式、基于投机性盈利预测而形成的高估值、投资者的重新评估,以及美联储收紧的货币政策。

在科网泡沫破裂后,相较于包括纳斯达克指数在内的全球股票市场,可转换债券的反弹速度更为迅速。纳斯达克的投资者在全球金融危机过后才获得正回报。在未考虑通胀调整的情况下,全球股市的复苏速度也非常缓慢。

图表 1:可转换债券、全球股票及科技股

可转换债券:防御性特征与表现

可转换债券是一种结合了债券和股票特征的混合型证券。其表现类似于低波动性和低贝塔(Beta)的股票,并具有连接不同资产类别的独特作用。在市场走弱时,可转换债券通过其债券价格下限提供防护,可减少股价下行的影响。这种较低的下行风险,使得可转换债券对于担心股市风险的投资者颇具吸引力。

可转换债券在投资组合配置中的角色

相较于将股票作为一个独立的资产类别进行配置,配置可转换债券可有效减少资产回撤,并提供行业和地区的多元化和稳定性,从而增强整体投资组合的表现。

在科网泡沫破裂期间,可转换债券展现出显著的下行防护能力。

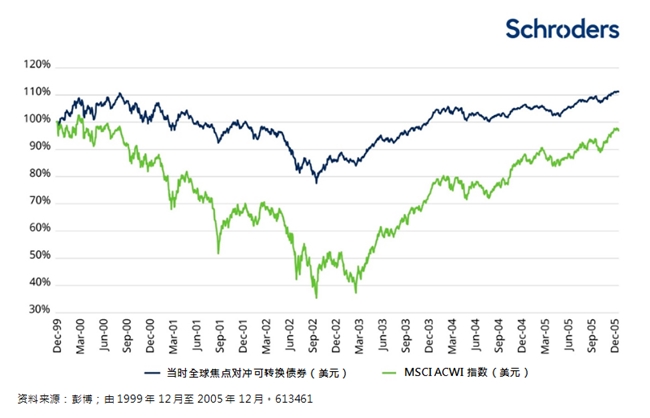

图表 2:下行保护(1999年12月 – 2003年3月)

可转换债券所提供的下行防护使投资者能更快地从市场下跌中恢复过来。投资者经常忽略损失的影响,尤其是在达到盈亏平衡之前 ,投资者往往需要更大比例的反弹修复。在科网泡沫期间,纳斯达克投资者的损失超过75%,他们需要超过400%的增长才能达到盈亏平衡。

同时,可转换债券也展现了捕捉上行潜力的能力,在市场最低点到全球股市复苏的过程中,其获得了60%的回报。总体而言,在此期间,平衡配置的可转换债券被证明为更聪明的股票投资配置。

图表 3: 可转换债券及全球股市

与当前市场相似之处

历史不会重演,但常有相似情况发生。假设整体金融环境保持较好的态势,各国中央银行持续提供充足资金流动性,并且能够避免或延迟信贷事件,那么资金很可能会从过度拥挤的科技交易中转向其他行业。

对于那些难以在传统企业债券市场吸引流动性资金的公司,发行可转换债券成为一种较好选择,这些债券通过提供低价股权和高票息率来吸引投资者。在资金流动性不足的时期,可转换债券仍然保持活跃,而初步迹象显示,高收益再融资市场已经面临挑战。

总结

面对预期中的再融资浪潮和信贷环境收紧,可转换债券在防范股市损失方面显示出强大的防御能力。其主要防御性特质以及在股市下跌时所提供的内在防护能力,再次突显了这资产类别的吸引力,

在7月底至8月初的股市回调期间,可转换债券的优势再次受到关注。它们成功地在市场波动中提供了防护。我们相信,若未来出现资金从科技股转向其他行业的情况,可转换债券将可能再次发挥类似的防御作用。

免责声明

以上如有提及证券仅供参考,不构成任何投资或撤资之建议。

本文件仅供参考之用,并不打算作任何方面的宣传材料。本文件不应视为提供投资意见或建议。有意投资者应寻求独立的意见。本文所载的内容为撰文者的意见和见解,不一定代表施罗德投资的看法,或在其他施罗德通讯、策略或基金反映出来。本资料所载资料只在资料刊发时方为准确。观点及预测或会更改而不需另作通知。本文的资料和来自第三方的信息被认为是可靠的,但施罗德投资不保证其完整性或准确性。投资涉及风险。

施罗德投资管理(上海)有限公司

上海市浦东新区世纪大道100号40层40T12A单元

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:157 3889 8464 投诉邮箱:7983347 16@qq.com