受益于国内经济高速发展、人口老龄化程度提升、居民健康意识增强、国家对医疗健康行业的鼓励政策等因素,医药行业市场规模持续扩大。作为一家主要从事药品制剂及医疗器械的研发、生产和销售的企业,北京福元医药股份有限公司(以下简称“福元医药”)抓住行业市场机遇,实现快速发展。

在业绩上,福元医药的营收净利润稳步提升,到2022年一季度分别同比增长22.43%、44.83%。同时,福元医药扣非后加权平均ROE大幅高于行业平均水平,其盈利能力突出。在技术研发上,福元医药打造了四个关键核心技术平台,拥有87项发明专利、9个首仿药。深耕化学药领域二十余载,福元医药产品布局多个细分领域,搭建了覆盖广泛的销售网络。目前,福元医药多个主要产品市场占有率处于行业前列,部分产品销量增长迅猛,其未来发展值得期待。

一、老龄化趋势推动药品需求刚性增长,医药行业市场规模逐年上涨

需先了解的是,福元医药是一家从事药品制剂和医疗器械的研发、生产及销售业务的企业,已入选北京医药产业跨越发展工程G20企业。福元医药以化学药品制剂为主要产品,覆盖心血管系统类药物、慢性肾病类药物、皮肤病类药物、消化系统类药物、糖尿病类药物、精神神经系统类药物、妇科类药物等多个细分领域。

国内医疗行业主要受经济发展情况、人口老龄化程度、居民健康意识、国家财政支持等因素影响。

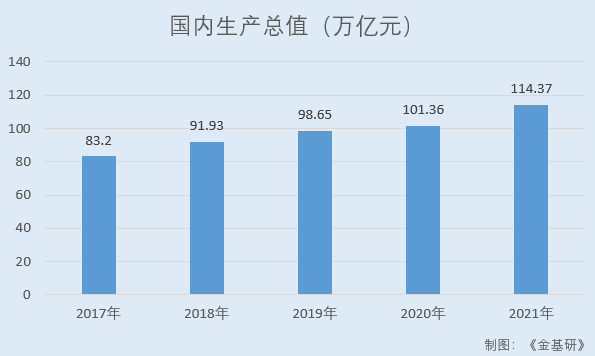

据国家统计局数据,2017-2021年,国内生产总值分别为83.2万亿元、91.93万亿元、98.65万亿元、101.36万亿元、114.37万亿元。

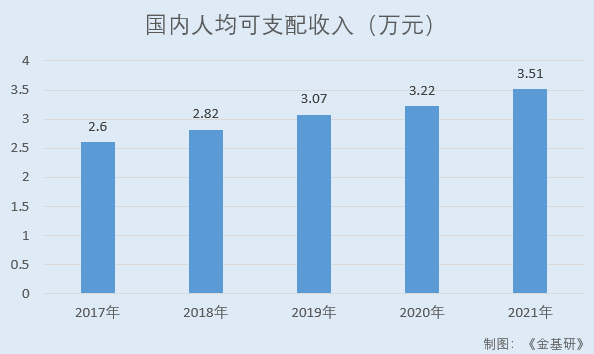

与此同时,国内居民人均可支配收入亦逐年上涨,人均可支配收入的增加提高了居民对医疗的支付能力。

据国家统计局数据,2017-2021年,国内居民人均可支配收入分别为2.6万元、2.82万元、3.07万元、3.22万元、3.51万元。

在老龄化方面,2021年,国内60岁及以上人口为2.67亿人,占全国人口的18.9%,其中65岁及以上人口为2.01亿人,占全国人口的14.2%。这是国内65岁及以上人口占比首次超过14%。

同时,《“十四五”国民健康规划》提出,到2025年,中国的人均预期寿命在2020年的77.93岁基础上继续提高1岁左右,展望2035年,人均预期寿命达到80岁以上。

老年人的整体代谢水平和免疫能力会逐渐下降,致使他们更容易患上慢性疾病。国内人口结构的老龄化趋势将促进药品消费的刚性增长。

在居民健康意识方面,近年来随着生活水平的提高人们健康意识极大地提升,每年的诊疗总人次稳定增长。

据国家统计局数据,2016-2020年,国内各类医疗卫生机构诊疗人次数分别为79.32亿人次、81.83亿人次、83.08亿人次、87.2亿人次、77.41亿人次。其中,2020年诊疗总人次受疫情影响有所减少。

在国家财政支持方面,近年来国内财政医疗卫生支出费用逐年上涨。

2017-2021年,国内财政医疗卫生支出费用分别为1.44万亿元、1.56万亿元、1.67万亿元、1.92万亿元、1.92万亿元。

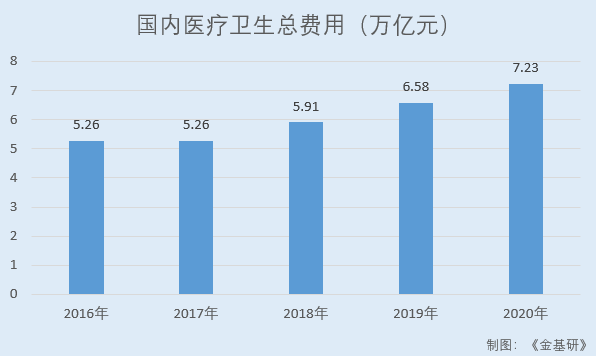

受益于国内经济高速发展、人口老龄化程度提升、居民健康意识增强、国家对医疗健康行业的投入等,国内医疗卫生总费用稳步增长,医疗行业发展向好。

2016-2020年,国内医疗卫生总费用分别为4.63万亿元、5.26万亿元、5.91万亿元、6.58万亿元、7.23万亿元;人均卫生费用分别为3,328.61元、3,756.72元、4,206.74元、4,669.34元、5,112.34元。

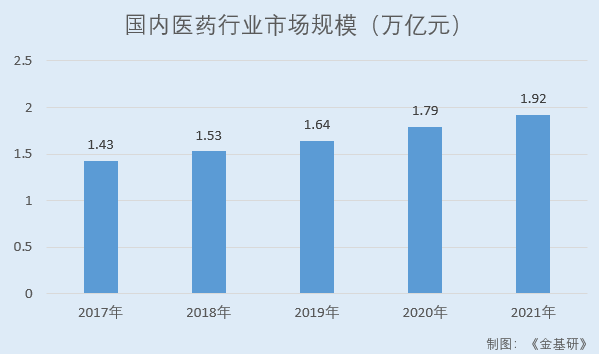

受用药需求不断增长的驱动,国内医药行业市场规模呈现稳步上升趋势。

据弗若斯特沙利文数据,2017-2021年,国内医药行业市场规模分别为1.43万亿元、1.53万亿元、1.64万亿元、1.79万亿元、1.92万亿元。

二、营收净利逐年上涨,ROE大幅高于行业均值盈利能力突出

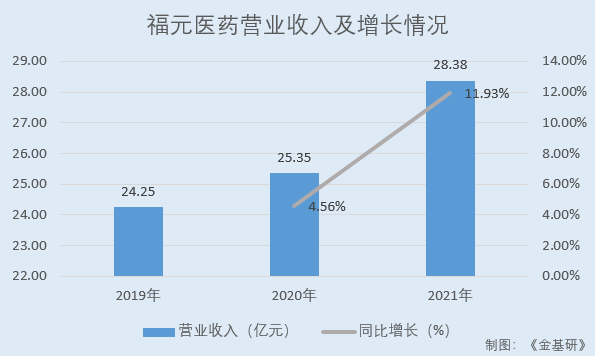

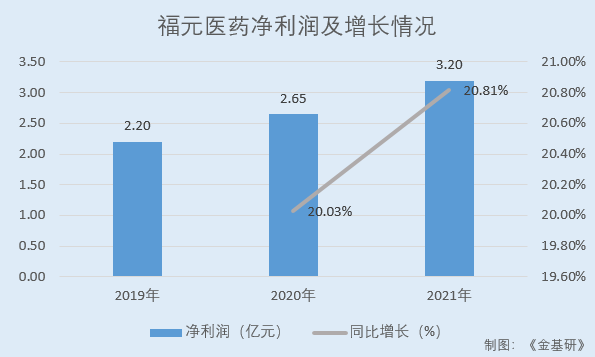

营业收入是企业的主要经营成果,净利润是企业生产经营的终极目标。近年来,福元医药的营业收入及净利润稳步增长。

据招股书,2019-2021年,福元医药的营业收入分别为24.25亿元、25.35亿元、28.38亿元,2020-2021年分别同比增长4.56%、11.93%。

同期,福元医药的净利润分别为2.2亿元、2.65亿元、3.2亿元,2020-2021年分别同比增长20.03%、20.81%。

到2022年一季度,据招股书,福元医药经审阅(未经审计,下同)的营业收入为7.48亿元,同比增长22.43%;净利润为0.86亿元,同比增长44.83%。

可见,近年来福元医药实现营收及净利润“双增长”。

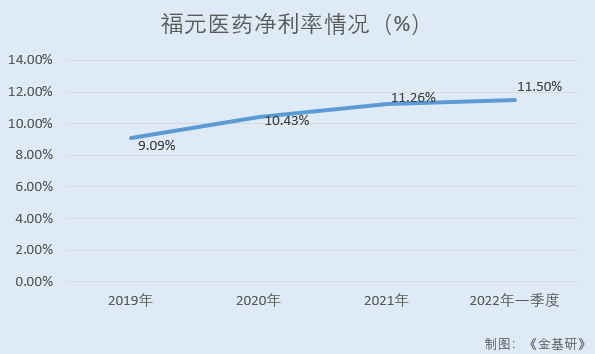

从毛利率及净利率情况看,近年来,福元医药的毛利率受中标国家药品带量采购影响有所下降,但其净利率呈逐年上涨态势。

据东方财富Choice数据,2019-2021年及2022年一季度,福元医药的毛利率分别为75.56%、71.08%、69.63%、68.44%;净利率分别为9.09%、10.43%、11.26%、11.5%。

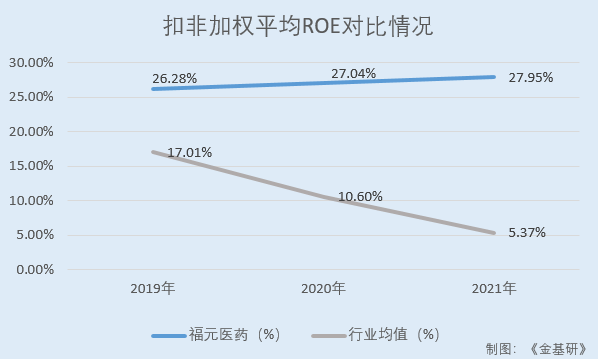

与此同时,福元医药扣非后加权平均净资产收益率大幅高于同行业可比公司均值,盈利能力突出。

据招股书,福元医药综合考虑公开数据的可获取性、主要产品适应症领域等因素,选取北京双鹭药业股份有限公司(以下简称“双鹭药业”)、珠海润都制药股份有限公司(以下简称“润都股份”)、浙江昂利康制药股份有限公司(以下简称“昂利康”)、湖南南新制药股份有限公司(以下简称“南新制药”)、成都苑东生物制药股份有限公司(以下简称“苑东生物”)和悦康药业集团股份有限公司(以下简称“悦康药业”)作为同行业可比上市公司。

据招股书,2019-2021年,福元医药扣非加权平均净资产收益率分别为26.28%、27.04%、27.95%。

另据东方财富Choice数据,2019-2021年,,福元医药同行业可比公司双鹭药业的扣非加权平均ROE分别为8.83%、2.67%、4.4%;润都股份的扣非加权平均ROE分别为9.86%、11.5%、11.78%;昂利康的扣非加权平均ROE分别为11.04%、11.73%、8.12%;南新制药的扣非加权平均ROE分别为31.11%、12.95%、-11.96%;苑东生物的扣非加权平均ROE分别为13.73%、8.08%、6.25%;悦康药业的扣非加权平均ROE分别为27.47%、16.68%、13.6%;上述六家同行业可比上市公司的扣非加权平均ROE均值分别为17.01%、10.6%、5.37%。

综上,2019-2021年,福元医药实现营收及净利润“双增长”,同时福元医药的净资产收益率大幅高于行业均值,凸显其盈利能力。

三、四大核心技术平台奠定雄厚研发基础,拥有87项发明专利9个首仿药

医药行业属于知识密集型、科技含量高的产业。福元医药持续增长的业绩离不开其强大的研发能力。自2018年起,福元医药就被认定为高新技术企业。同时,福元医药荣列中国化药研发实力百强榜、北京民营企业科技创新百强榜。

一直以来,福元医药始终坚持在研发方面持续高投入,引进高端人才,保持竞争优势。

2019-2021年,福元医药研发投入分别为1.72亿元、1.41亿元、1.8亿元,占当期营业收入比例分别为7.07%、5.56%、6.33%。

需要说明的是,福元医药2020年研发费用下降,主要系委外费用下降所致。而委外费用下降主要为:①受疫情影响,临床试验活动开展受限;②临床试验费市场价格整体有所下降。

在研发团队建设方面,福元医药凝练出一支专业且经验丰富的研发团队。截至2021年12月31日,福元医药拥有研发人员402名,占员工总数的12.39%,其中博士5人、硕士75人。

在研发体系方面,福元医药建立了从选题立项与合作、药学开发、药理和临床研究管理、知识产权保护到项目注册的专业技术部门,构建了完整的研发体系。

在产学研合作方面,福元医药协同北京大学、北京化工大学、清华大学、北京科技大学等知名院校进行合作,充分发挥产学研合作的优势。

经过多年的技术积累,福元医药打造了化学合成技术平台、口服固体制剂技术平台、外用制剂技术平台和医疗器械氧疗技术平台四大关键核心技术平台。

依托上述技术平台,福元医药形成了多项核心技术。

其中,化学合成技术平台拥有的核心技术包括手性药物合成技术、催化氢化合成技术、连续化生产技术和结晶控制技术等;口服固体制剂技术平台拥有核心技术包括缓控释制剂技术、难溶性药物制备技术、多组分药物制剂技术、粉体学控制技术等;外用制剂技术平台主要核心技术有乳化分散技术、热熔胶炼合技术和含药微米储库抑晶技术;医疗器械氧疗技术平台通过表面湿化工艺避免入水湿化问题的弊端,相关技术已应用于一次性使用吸氧管等产品。

截至2021年12月31日,福元医药拥有已授权专利282项,其中发明专利87项。

强大的研发实力助力福元医药开发了诸多重大、多发性疾病的临床急需产品。截至2022年6月20日,福元医药拥有152个药品制剂境内药品注册批件,其中23个仿制药品种(27个品规)已通过一致性评价或视同通过一致性评价,10个仿制药品种正在开展一致性评价审评工作。

值得一提的是,福元医药拥有9个首仿药产品,凸显其技术研发实力。首仿药即国内首先仿制生产并上市销售的仿制类药品。凭借先发优势和成本优势,首仿药在细分领域可迅速打开市场,占据有利市场地位。

此外,福元医药拥有丰富在研产品管线。截至2022年6月20日,福元医药仿制药制剂在研项目23个、创新药在研项目5个、医疗器械在研项目4个。

四、营销体系完善前五大客户销售额稳定增长,产品布局多元化重点产品销量增长迅猛

销售网络的广度决定了药品是否可以覆盖全国各地的医院;销售网络的深度决定了是否可以有效改变医生用药习惯。制药企业需要进行持续不断的市场推广工作,不断提高产品的市场渗透率和影响力,建立与深化与经销商或推广服务商的合作关系。

在销售网络广度方面,福元医药搭建了覆盖广泛的销售网络,与国药控股、上海医药、华润医药、九州通等全国及区域性大型医药流通企业开展深度合作,终端覆盖各级医院、卫生服务中心、诊所、药店。

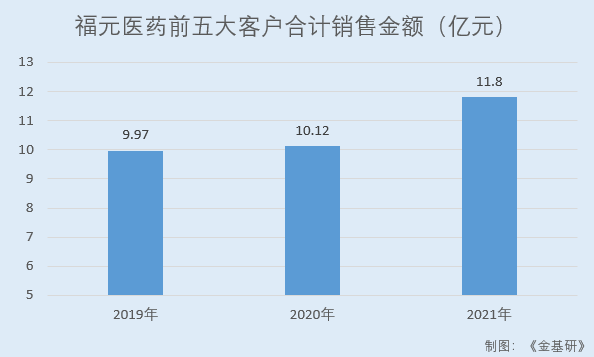

近年来,福元医药前五大客户均为其经销商,国药集团、上海医药集团、华润医药集团、九州通集团、英特药业集团稳居前五大客户行列。

2019-2021年,福元医药前五大客户合计销售金额分别为9.97亿元、10.12亿元、11.8亿元,占当期销售总额的比例分别为41.15%、39.95%、41.57%。

在销售网络深度方面,福元医药组织专业技术人员和市场人员基于产品的临床研究结果、疗效及安全性情况等统一制作学术推广资料,由专业推广服务商通过学术会议、患者教育与培训、学术拜访等活动向医务工作者以及患者介绍福元医药相应产品的特性以及优势,加强相关人员对其产品的认知。

同时,福元医药的产品在多个细分领域布局,拥有多个利润来源的同时,增强对抗风险的能力,提高业绩稳定性和在行业内的竞争优势。

目前,福元医药主要从事药品制剂及医疗器械的研发、生产和销售,构建口服固体制剂、外用制剂、医疗器械等多维业务体系。

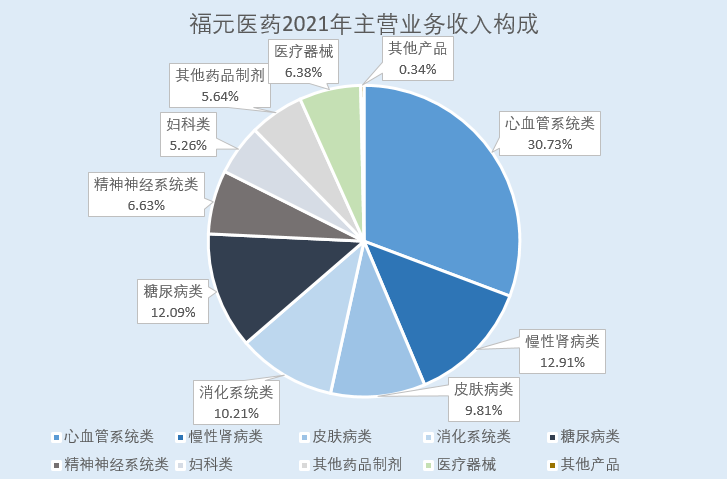

从应用领域上看,福元医药产品品类丰富,药品制剂主要涵盖心血管系统类、慢性肾病类、皮肤病类、消化系统类、糖尿病类、精神神经系统类、妇科类等多个产品细分领域,其医疗器械业务以加湿吸氧装置为主。

2021年,福元医药心血管系统类产品收入8.72亿元,占主营业务收入30.73%;慢性肾病类产品收入3.66亿元,占主营业务收入12.91%;皮肤病类产品收入2.78亿元,占主营业务收入9.81%;消化系统类产品收入2.89亿元,占主营业务收入10.21%;糖尿病类产品收入3.43亿元,占主营业务收入12.09%;精神神经系统类产品收入1.88亿元,占主营业务收入6.63%;妇科类产品收入1.49亿元,占主营业务收入5.26%;其他药品制剂产品收入1.6亿元,占主营业务收入5.64%;医疗器械产品收入1.81亿元,占主营业务收入6.38%;其他产品销售收入0.1亿元,占主营业务收入0.34%。

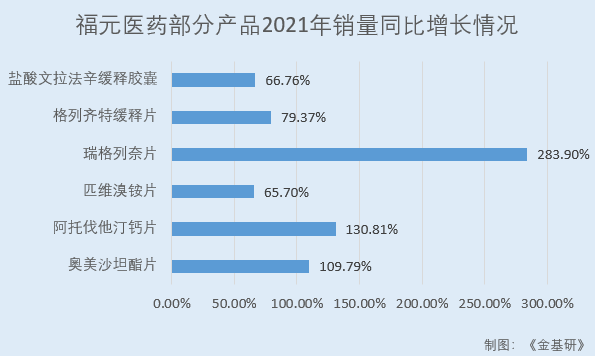

值得一提的是,近年来福元医药多项主要产品销量增速迅猛。

2021年,福元医药主要产品中奥美沙坦酯片销量为1.78亿片,同比增长109.79%;阿托伐他汀钙片销量为0.27亿片,同比增长130.81%;匹维溴铵片销量为0.85亿片,同比增长65.7%;瑞格列奈片销量为6.62亿片,同比增长283.9%;格列齐特缓释片销量为4.12亿片,同比增长79.37%;盐酸文拉法辛缓释胶囊销量为0.29亿粒,同比增长66.76%。

五、以普药为基点“攻守兼备”,主要产品市场占有率居前列

成立以来,福元医药的营业收入基本来自针对重大、多发性疾病的临床急需化学仿制药,即在临床上已经广泛使用或使用多年的普药。

近年来,国内创新药的市场地位逐步提升,国内医药企业转型面临压力。福元医药以普药为基点,积极向创新药方向拓展,目前正在抗肿瘤、糖尿病、慢性肾病三个领域探索。

目前,福元医药拥有氯沙坦钾氢氯噻嗪片、奥美沙坦酯片、替米沙坦片、盐酸曲美他嗪片、阿托伐他汀钙片、复方α-酮酸片、哈西奈德溶液、匹维溴铵片、开塞露、瑞格列奈片、格列齐特缓释片、阿卡波糖片、盐酸帕罗西汀片、盐酸文拉法辛缓释胶囊、黄体酮软胶囊等多个主要产品。

在心血管系统类药物方面,福元医药的主要产品为氯沙坦钾氢氯噻嗪片、奥美沙坦酯片、替米沙坦片、盐酸曲美他嗪片(含缓释剂型)等。福元医药布局该领域已十余年,相应产品凭借品种丰富、疗效显著和质量可靠等特点,获得了市场的认可,使其在心血管领域的市场竞争中占据优势。

其中,2021年上半年,福元医药氯沙坦钾氢氯噻嗪片在公立医院的市场占有率为25.94%,在国内厂商中排名第一;奥美沙坦酯片在公立医院的市场占有率为58.88%,公立医院市场排名第一;替米沙坦片在公立医院的市场占有率为19.92%,在国内厂商中排名第一。

在慢性肾脏病类药物方面,福元医药的主要产品为复方α-酮酸片,是国内的首仿产品,打破了国外药品技术和市场的垄断。2021年上半年,福元医药的复方α-酮酸片在公立医院的市场占有率为17.65%,在国内厂商中排名第一。

在皮肤病类药物方面,福元医药主要产品为哈西奈德溶液、红霉素软膏、硫软膏、阿昔洛韦乳膏等。

其中,据米内网数据,福元医药哈西奈德制剂2020年在城市零售药店的市场占有率为57.5%,位居市场第一;同时福元医药哈西奈德制剂2021年上半年在公立医院的市场占有率为48.91%,同样位居市场第一。

在消化系统药物方面,福元医药的主要产品为匹维溴铵片、开塞露。

其中,福元医药生产的匹维溴铵片是国内的首仿产品,且报告期内无其他竞品获批上市。2021年上半年,福元医药匹维溴铵片在公立医院的市场占有率为36.45%。

在糖尿病类药物方面,福元医药的主要产品为瑞格列奈片、格列齐特缓释片、阿卡波糖片等。

2021年上半年,福元医药的瑞格列奈片及格列齐特缓释片在公立医院市场份额均排名第三;阿卡波糖片在公立医院市场份额排名第四。

在精神神经系统类药物方面,福元医药的主要产品为抗抑郁类药物盐酸帕罗西汀片、盐酸文拉法辛缓释胶囊等。

其中,2021年上半年,福元医药盐酸帕罗西汀片在公立医院的市场占有率为28.79%,位居市场第二。

此外,截至2022年6月20日,福元医药盐酸帕罗西汀片、奥美沙坦酯片、孟鲁司特钠咀嚼片、盐酸曲美他嗪片、格列齐特缓释片、瑞格列奈片、替米沙坦片、盐酸文拉法辛缓释胶囊等8个品种已中标带量采购,市场份额有望进一步提升。

可见,福元医药的主要产品氯沙坦钾氢氯噻嗪片、奥美沙坦酯片、替米沙坦片、复方α-酮酸片、哈西奈德溶液、匹维溴铵片、盐酸帕罗西汀片等的市场占有率均处于行业优势地位,产品竞争力突出。

在持续增强自身普药领域已有优势的同时,福元医药逐步进入创新药治疗领域,实施“仿创结合”战略。

据招股书,福元医药创新药在研项目5个,适应症包括抗肿瘤、糖尿病、非酒精性脂肪性肝炎、肥胖症、慢性肾病等。

六、福元医药强势登陆主板市场,募资扩产扩研增强核心竞争力

据福元医药6月22日公告,其上市发行价格为14.62元/股,网上初步有效申购倍数为4,473.56倍。回拨机制启动后,网下最终发行数量为1,200万股,占本次发行总量的10%;网上最终发行数量为1.08亿股,占本次发行总量的90%,网上发行最终中签率为0.06706069%。

根据《上市公司行业分类指引》,福元医药所属行业为“医药制造业(C27)”。截至2022年6月22日,中证指数有限公司发布的该行业最近一个月平均静态市盈率为25.05倍。本次发行市盈率为22.98倍,低于中证指数有限公司发布的同行业上市公司二级市场最近一个月平均静态市盈率。

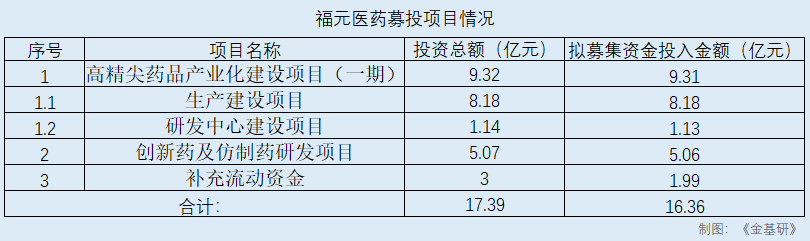

此次上市,福元医药的募集资金总额为17.54亿元,募资净额为16.36亿元,分别用于高精尖药品产业化建设项目(一期)、创新药及仿制药研发项目、补充流动资金项目。

第一个募投项目,高精尖药品产业化建设项目拟分两期建设,其中一期项目拟投入资金约9.32亿元,主要建设内容为高精尖药品的扩产及研发中心建设等内容。

伴随着业务的快速发展,福元医药的竞争优势逐步发挥效用,产销规模迅速扩张。为保证长远发展需要,福元医药需进一步扩大生产规模、增强技术创新能力。

首先,通过高精尖药品扩产项目的实施,福元医药将形成约59亿片/粒药品制剂的年生产能力,实现产品链条的延伸、完善产品布局。

其次,研发中心建设项目的建成将为福元医药提供更综合、先进的研发场地,提高其总体研发水平,促进创新药和仿制药研发顺利开展,进一步确保福元医药产品竞争力的可持续性。

第二个募投项目,创新药及仿制药研发项目的研发方向围绕创新药和仿制药展开,创新药包括治疗糖尿病药物FY002,仿制药包括富马酸贝达喹啉片、地奈德乳膏、沙格列汀片等多个品种等。

依托福元医药技术平台,加强化学制剂及原料药的新产品研发并逐步进入创新药领域,在提升其核心技术先进性的同时,为福元医药构建新的业绩增长曲线打造坚实的基础。

该项目总投资5.07亿元。其中,创新药拟投资研发费用1.2亿元,占比23.62%;仿制药拟投资研发费用3.87亿元,占比76.38%。

未来,福元医药将聚焦重大疾病领域,坚持打造首仿、快仿品牌形象,继续深化一致性评价工作,加大创新药领域投入,致力于成为“仿创结合”的大型医药企业。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。