众多投资者关注的白药刚刚发布了半年报业绩,如果简单的看数据的话,显然不够理想,毕竟各个运营指标均有不同程度的小幅下降。但是,如果深入的研读中报的内容,中医药与大健康行业的特征与发展趋势、政策的指向等综合来看,无论是行业还是白药本身,未来都不悲观,甚至可以说前景依然美好。

01 一份似乎不够理想的半年报业绩

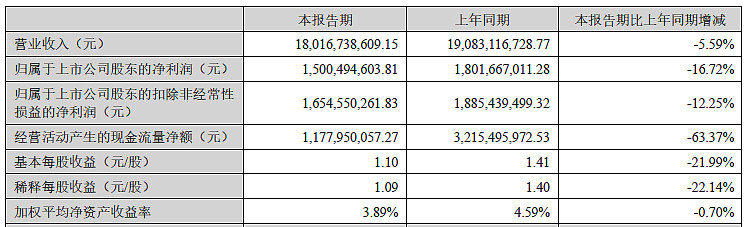

先来简要的看下公司中报的业绩表现,如下图:

营收小幅下降了5个多点;但因为白药的营收包含工业部分(药品、大健康、中药材等)与商业流通部分。拆开看,工业板块依然实现了1.96%的增长,下降主要是商业板块受医药集采降价的政策性因素影响收入下滑9.82%。

扣非后的净利润下降了小双位数,但主营业务的销售毛利率与去年同期相比,提升0.07%,说明产品整体上保持了良好的竞争力,并没有像其他医药公司一样受到集采政策的影响。利润下降主要归因于受资产公允价值变动和商誉减值的影响所致(如下图)。另外,经营现金流下降的也比较多,但由于是中期报表的缘故,这个指标可以等到年底的报表再来观察,但结合多年的财报所呈现的现金流,白药的经营质量还是很高的。

另外,公司长期盈利状况良好,积累了大量现金资产,而后混改期间也引入了外部战略资本,因此财务十分健康具有大额的账面现金及等价物,财务费用一直为负值,这也是为什么白药可以真金白银的拿出一百多亿来入股上海医药的直接原因。

简单的从数据上看,这算是一份差强人意的中报吧。但假如考虑到从华为过来的董总去年刚上任和新的首席财务官更换,我想把问题充分保留一些是不是对于未来业绩的提升更有保障呢?而进一步对比行业和相关公司的发展,白药其实前景并不差。

02 从行业发展看白药:地位稳固

中医药产业目前从政策来看,是处于一个比较良好的发展环境的;去年12月《“十四五”国家药品安全及促进高质量发展规划》印发,今年3月,《“十四五”中医药发展规划》作为首个以国务院名义印发的关于中医药的5年规划出台,5月,国务院办公厅印发《“十四五”国民健康规划》。可以说政策的密集出台,为中医药与大健康行业未来的发展提供了扎实的保驾护航。

再从市场空间来看,中医大健康产业链正高速发展,行业数据显示,预计2030年将会达到29730亿元。显然,高达几万亿人民币市场空间的行业一定会大有可为,而行业中的龙头公司和优质公司,更是值得重点关注。

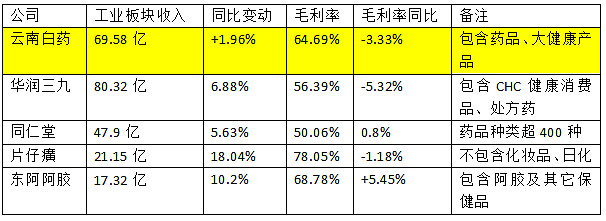

我们刨除掉医药商业板块,纯粹从医药工业(含大健康板块)这个角度来横向对比下行业的相关优质公司,例如同仁堂、片仔癀、东阿阿胶、华润三九等,看看白药和同行相比,核心业务的竞争力到底如何。如下表所示(根据各个公司披露的最新半年报数据整理)

总体来看,在工业板块(药品药材+大健康等),片仔癀毛利率最高,但产品相对单一主要依靠片仔癀这个国家保密配方的大单品贡献;阿胶更加偏向于保健品范畴,营收规模这几年增长相对缓慢;华润三九的营收最多,主导产品如皮炎平、三九胃泰等销售不错,就是毛利率水平相对较低。至于同仁堂,营收看处于行业中等规模水平,但毛利率较低,主要是因为的药品组合较多(常年生产的中成药超过 400 个品规),大单品占整体营收比重较低,营业综合成本较高拉低了毛利率的缘故。

至于云南白药,该板块的总营收依旧是处于行业前列位置,并且毛利率表现不错,公司整体经营稳定。尤其是大单品的牙膏,市场份额从2021年末的23.9%增长0.9%至24.8%,继续高居行业榜。吃到牙膏红利的白药已着手开拓新的业务板块,口腔、医美、健康新零售等新业务布局渐次展开,公司第二增长曲线发展势头正猛。

03 混改激活体制机制,打造高毛利第二增长曲线

首先,混改对于提升云南白药的公司治理是很好的变革契机,2016~2019年期间,公司分两步走完成了混合所有制改革。体制创新使得用人机制更为灵活,去年3月,华为中国区副总裁董明走马上任公司首席执行官,今年6月份,同样是在华为拥有多年财务管理经验的马加也加入公司,受聘为首席财务官。华为的管理模式无疑是企业界的标杆,其高管加入公司,可以在企业运营管理等多方面提升混改后的云南白药治理水平和经营效率,为新战略推进进一步奠定人才基础。

总体来看,在新管理团队的规划下,云南白药主要朝几个方向进行战略转变与业务创新。

首先对于存量业务,也是公司的基本盘,需要牢牢守住。白药本身享有非常广泛的品牌知名度,被誉为“中华瑰宝,伤科圣药”,蜚声海内外。基本的销量肯定是不愁的,问题是如何用现代科学持续推动公司中医药产品的开发,与北京大学合作成立的北京大学-云南白药国际医学研究中心,既做规划聚焦,又给予科研团队充分的尊重,为产业转化提供了更多可能。采用的是独特校企合作方式。

另外公司近年大力推进的药品中药材,继续稳健增长。跨区域战略布局(北京、上海、香港)给这些中药材又增加了更大的海外市场空间。云南白药最新的国际化战略已经明确地分出了四个板块,包括全球化的销售、全球化的生态、全球化的供应链和全球化的研发。

其次,开拓新业务、新赛道。白药在中报里提到的“口腔护理、新零售健康服务赛道、医学美容、骨伤科、女性关怀、肿瘤学”等等这几个方向是公司主要的新业务发力点,并已开始取得阶段性成果。这几个新方向其实跟云南白药的品牌特征是十分契合的。这几个赛道都属于高毛利特征,不会拉低原先产品的毛利率;同时“云南白药”本身对跌打损伤、创伤出血有很好的疗效,具有化瘀止血、活血止痛、解毒消肿之功效,品牌内涵可以自然扩展到口腔护理、美容等方向;同时这些新方向又属于大健康消费,可以使得品牌更年轻化和现代化;并且业务的拓展也不受令医药业闻风丧胆的“集采政策”的影响。

新业务还有“齿说toothtalk”和茶品。齿说专研产品系列包括牙龈护理套装、正畸护理套装、敏感护理套装等。产品包括:智能电动牙刷、冲牙器、个性化刷头及冲牙器水头、漱口水、凝胶、口喷等。与此同时,该品牌通过“i看呀”小程序连接C端用户,精准进行私域运营。通过对用户口腔需求更精准地把握,提供专业的早期预防及口腔问题解决方案。茶品业务方面,“醉春秋”强势登陆央视频道,深度诠释醉春秋的时间情谊文化,以央视的高度,再一次加强品牌高端、优质的形象,显示了公司发展健康消费板块的决心。

最后,大力发展企业数字化水平;以云计算、大数据、人工智能、5G、物联网等数字化新技术对提升企业经营效率的作用已无需多言,这方面显然从华为出身的董总是最为在行的。董总显然直接推动了华为与白药的合作,《人工智能药物研发全面合作协议》的签署让一家非药物研发企业和非人工智能企业以各自擅长的方式走到了一起,进行医药技术的革新与跨越式发展。《数字三七产业平台—赋能百年中药启航工业4.0时代》入选中国上市公司协会数字化转型优秀案例。可以说,数字化改造对白药未来的效率提升将不断的显现。

整体而言,简单的从报表的数据来看,今年的中报差强人意;但深入的探究公司业务布局,我们可以看到希望的种子已经埋下,即使面临短期的困难(主要是市场环境),但公司夯实业务基本盘,同时大力促进新业务发展,第二增长曲线已初露苗头,前景值得期待。