一季度,各润滑油先后宣布价格上涨,终端产品价格上涨5%到12%不等,部分产品甚至已经经历了2次以上价格上涨。然而,数据对比显示:当前的润滑油价格涨幅可能远未达到峰值,基础油均价上涨水平仍低于原料价格涨速,基础油实际利润空间整体处于低位,二季度仍有可能继续向上调价。

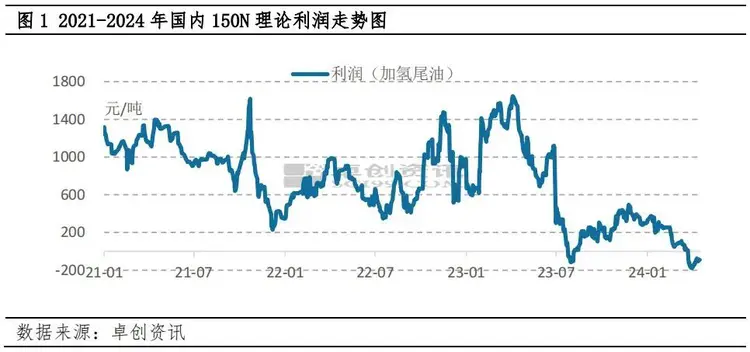

据卓创资讯数据统计,2024年一季度在成本支撑及供需关系影响下,基础油市场整体呈现高位震荡趋势,国产及进口基础油理论利润均出现下滑。据卓创资讯数据统计,国产基础油150N平均理论利润为177.36元/吨,较2023年四季度相比下降41.58%。进口利润方面来看,一季度二类进口基础油150N平均理论利润为209.87元/吨,较2023年四季度相比下降39.47%。

国产油利润低迷 价格传导仍存滞后

卓创资讯分析认为:2024年一季度在成本支撑及供需关系影响下,基础油市场整体呈现高位震荡趋势,国产及进口基础油理论利润均出现下滑。二季度来看,国产及进口基础油成本大概率维持高位波动,预计国产基础油理论利润或将维持相对低位,进口基础油理论利润窄幅波动为主。

对比历史利润曲线不难看出,2024年1月以来,白油料利润在原本低位的位置上进一步下滑,已追平三年来的历史低点,理论利润上处于不盈利甚至亏损状态。据卓创资讯数据统计,2024年一季度,以加氢尾油为原料的基础油装置平均利润为177.36元/吨,较2023年四季度相比下降41.58%。

受此影响,国内基础油虽均价上涨,但“卖价涨不过进价”,实际利润却一路下滑。二季度润滑油市场大概率仍将保持“涨价潮”,以弥补因成本上升造成的利润下降。国际油价涨幅的传导影响仍将持续,“虽迟必到”。

进口油成本拉升 利润下滑

2024年一季度,外盘价格上涨,二类进口基础油到岸成本不断攀升,虽然进口商售价有所上调,但考虑实际需求一般,整体涨幅有限,一季度二类进口基础油150N理论利润整体有所下降。据卓创资讯数据统计,一季度二类进口基础油150N平均理论利润为209.87元/吨,较2023年四季度相比下降39.47%。

国际原油若“高烧不退” 基础油价恐“意难平”

截止5月9日5时,WTI油价为79.22美元/桶,布伦特油价为83.76美元/桶,在美元指数上升的情况下仍有些“压不住火”,维持在高位。而原油期货方面,沙特周一决定上调对亚洲客户出口的旗舰原油产品价格,也乏利可陈。加上二季度受欧佩克+减产及地缘政治不稳定性影响,国际原油价格走向仍不容乐观。

在此情况下,业内人士认为本就处于利润低点的基础油可能仍将维持价格上调,以平衡成本恢复利润水平。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。