“亏损”,可以说是2023年锂电池行业不少企业的真实写照之一。

相关统计数据显示,2023年12月31日电池级碳酸锂国内混合均价为103000元/吨,与2023年1月1日均价525000元/吨相比,下降了80.38%。锂电池的其他原材料,包括三元正极材料、电解液等材料的跌幅也高达60%以上。受锂电池原材料价格下跌的影响,2023年多家锂电池行业的企业出现了利润下滑的情况,甚至还有企业出现了亏损。甚至,在2023年中国企业全球储能电池出货量排行榜单中排名第四的瑞浦兰钧,也遭遇到了这种情况。

实际上,瑞浦兰钧在2023年公布的招股书中就已经表示将在2023年继续亏损,并预测公司到2025年会实现盈利并产生经营现金流入。

2023年还是亏损状态的瑞浦兰钧,2025年就能实现盈利?那么,它的底气是什么呢?

背靠青山集团,瑞浦兰钧原材料成本占有优势

背靠青山集团,可以说是瑞浦兰钧最大的底气之一。

据了解,青山集团在2023年《财富》中国500强榜单排名第76位,其是全球第一大不锈钢生产商、第一大镍生产商。2023年,青山集团不锈钢、镍产量双破纪录,2023年产量分别达到1628万吨和112万吨。

而镍金属,则是锂电池的重要原材料之一。为了更好地利用现有的镍金属,自2017年起,青山集团开始布局新能源产业,打造“镍钴矿产资源开采-湿法冶炼-前驱体-正极材料-电池应用”新能源全产业链。

在青山集团的支持下,瑞浦兰钧在原材料采购、供应方面会更有优势,这也为其发展打下了坚实的基础。

公开信息显示,瑞浦兰钧2020年1月的产能为2.3GWh,到2023年年底设计产能已经达到的62GWh,年产能在三年半内增长了25倍多。按照计划,2025年底前,瑞浦兰钧产能将达到150GWh以上,5年内实现产能增长超过60倍。

同时,销量与营收方面,瑞浦兰钧也实现了突飞猛进般的增长。2020到2023年,瑞浦兰钧锂电池产品销量从1.55GWh增至19.48GWh,营收从9.07亿元跃升至137.49亿元,销量、营收分别增加了11.6倍、14.2倍。

动储双赛道布局完成,未来可期

除了背靠青山集团之外,瑞浦兰钧在产品布局、市场战略方面,也有一定的领先优势。

在动力电池产业迎来爆发期、储能市场尚未兴起之时,瑞浦兰钧便一早确立了动储结合的市场战略。因为提前布局的优势,瑞浦兰钧在储能市场的排名已经非常靠前。从储能领跑者联盟(EESA)公布的数据来看,瑞浦兰钧2023年中国企业全球储能电池出货量排名第四。至于动力市场,瑞浦兰钧的表现同样可圈可点,2023年磷酸铁锂电池装机量也已经位居国内市场第六。

作为一家成立于2017年的企业,瑞浦兰钧取得这样的成绩,其实力可见一斑。这里面,除了市场战略驱动之外,当然也离不开瑞浦兰钧自身技术、产品的加持。

瑞浦兰钧最广为人知的电池技术是2022年8月推出的问顶电池技术。该技术的亮点在于缩短了电池极耳长度,并采用一体化焊接技术,将电池顶部空间由15mm缩减到了8mm,内部空间利用率有效提升7%以上,实现了高达450Wh/L的体积能量密度。

进入2023年之后,应用了问顶电池技术的产品陆续量产,目前产品矩阵包括问顶158Ah&175Ah&200Ah动力电池、问顶320Ah&345Ah储能电池、问顶R300&R600长电芯,以及专为PHEV车型研发的148系列、194系列和220系列电池新品,覆盖了动力、储能两大主流市场。

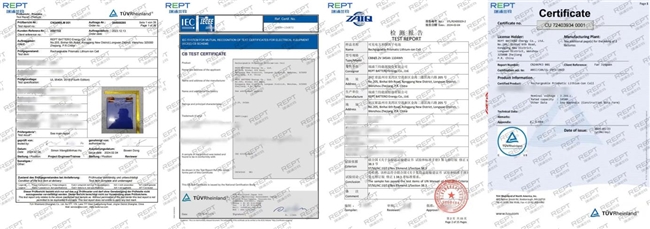

其中,单单是问顶320Ah储能电池,在2023年就为瑞浦兰钧带来了接近20GWh的海外订单,这使得瑞浦兰钧间接、直接出口量达到了60%的份额。而最新发布的问顶345Ah储能电池,在今年2月份已经获得德国莱茵TÜV Rheinland颁发的UL1973、UL9540A、IEC62619三项国际权威认证,同时还通过了UN38.3认证。

一次性拿下四大国际权威认证,这说明了问顶345Ah储能电池获得了通往国际市场的通行证,这将会进一步助力瑞浦兰钧抢占更多的市场份额,获得新的利润增长,从而达成2025年实现盈利,并产生经营现金流入的目标。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。