盛夏将至,看电影的好时节又来啦。每年暑期档是电影行业最大的票房来源窗口期,手握精品影片的本土影视企业也迎来了可观的业绩释放,并再塑长期发展逻辑。

聚焦到资本市场,伴随票房预期的变化,影视文娱板块或将迎来行情。因此,与其到时再追爆款电影背后的上市公司,不如提前布局收益已经较为确定的公司。

1.为什么看好中国儒意?

看好中国儒意,估值低位且业绩快速增长肯定是个原因。但最大的逻辑是,中国儒意作为业内极具影响力的头部影视内容投资、制作公司及流媒体平台,在控股万达电影后,中国儒意在“影视制片+线上流媒体+游戏”多方推进,以正向飞轮效应,打造长期可持续增长的稳固基本盘。

儒意万达以稳定输出的精品内容,再加上线上(南瓜电影)线下(万达院线)的内容分发机制,形成高效的内容模式和商业模式。可以说,中国儒意已经不仅仅是一家影视制作公司。

虽然中国儒意与迪士尼所处的发展阶段并不相同,然而未来中国儒意或能成功复制迪士尼的成功道路,以影视制作为依托,向外延伸出多条发展路径(影视、动漫、流媒体、游戏、衍生品、IP授权等),并被这些业务反哺。如若对标美股迪士尼,中国儒意的收入和估值未来将以较快增速持续提升。这就是大家耳熟能详的戴维斯双击。

2.短期来看:优质影视作品储备丰富,暑期档进一步催化业绩释放

电影作为传统线下娱乐活动,需求偏刚性。今年以来的三个档期,春节档、清明档和五一档,观影人数均较多。档期需求韧性强,说明大家还爱看电影这个活动,那么如果有好电影,自然会获得好票房,进而给相关影视院线公司提供更强的收入。

暑期档一般指6-8月,特点是档期时间长,容纳影片数量多。从历史暑期档票房占全年票房的比例来看,一般在30%左右,2023年暑期档创下影史票房纪录,达206亿元,占全年票房比例达38%。

春节档和暑期档等重点档期对票房提振作用明显,其中2023年春节档和暑期档(不含端午档)票房分别达到2019年对应档期的114.6%和116.0%;2024年以来,档期效应仍有延续,如春节档票房恢复至2019年的116.3%。

在2024春节档,中国儒意参与的《第二十条》、《热辣滚烫》、《飞驰人生2》、《熊出没‧逆转时空》四部电影,占据了春节档票房排名前四,显示出其出色的内容出品能力,堪称爆款制造机。

近年来,电影市场的增长逻辑逐渐从流量驱动转变为内容驱动为主,优质内容成为电影产业发展的核心竞争力。由此可见,中国儒意内容制作能力也经历了一段时间的摸索,近来方法论日益成熟,主投主控电影数量增加,高质量稳定且高效输出的内容布局能力提升明显。

目前,中国儒意暑期档待映影片丰富,已上映电影《我才不要和你做朋友呢》目前已经取得1.96亿票房,同时还定档《抓娃娃》、《逆行人生》、《白蛇:浮生》。

其中《抓娃娃》7月18日上映,该影片由闫非、彭大魔导演,为继《夏洛特烦恼》、《西虹市首富》之后的第三部“西虹市”IP作品,主演为沈腾、马丽,二人继《夏洛特烦恼》、《独行月球》之后再度合作,其前作皆有优异的票房表现。而《逆行人生》定档8月9日,该影片由徐峥导演、主演,以外卖员职业为切入口展现普通人的人生百态,是继《我不是药神》后的又一现实题材影片,有望引起广泛共鸣。

动画电影在暑期档的观影选择得到了进一步丰富,当然也导致了暑期档的竞争更加激烈。而中国儒意与追光动画合作的《白蛇:浮生》作为《白蛇:缘起》系列的终篇,以特色国潮风格,精致呈现风雅宋韵。根据猫眼数据,目前想看人数已经接近30万。

中金在一份研报中指出,短期而言,暑期档档期容量和对全年票房贡献度较高,建议关注单片票房超预期带来的交易性机会。中长期而言,行业内容为王、品牌为王趋势不改。

3.中期来看,影游联动项目落地,景秀游戏有望构筑第二成长曲线

暑期档同样是游戏行业旺季。近期多款新游戏上线,优质产品推动暑期档游戏行业景气度提升。早在2022年,中国儒意就正式进军游戏领域,推出了旗下的游戏业务品牌“景秀”。

中国儒意拥有众多丰富IP储备,在大股东腾讯的支持带动下,游戏业务迅猛发展;而长期则有望通过影游联动,进一步延长IP生命周期,挖掘版权价值,提升公司影视IP变现能力,打造成为新业绩增长点。

最新财报显示,2023年中国儒意来自游戏业务的收入达到了4.46亿元,同比增长高达703%,已经成为新的增长点。同时,公司还组建了一支产品研发及发行团队,并明确了未来的发展方向。

1)新游储备丰富

目前,中国儒意已经运营了多款游戏,包括《乱世逐鹿》和《传奇天下》等。今年3月26日,公司又推出了新游戏《仙境传说:爱如初见》。公司代理发行的文明正版IP手游《世界启元》(腾讯北极光工作室研发)已经开启全平台预约。

此外,公司还储备了两款策略类手游《战道》和《荒野国度》,这两款游戏均已获得版号,并预计将在2024年内正式上线。

2)收购有爱互娱,扩大游戏版图

在成功入主万达电影后,中国儒意抓住了字节跳动收缩游戏业务的机遇,进一步壮大自身的游戏业务版图。

5月7日晚,中国儒意发布公告,宣布旗下公司北京儒意景秀网络科技有限公司计划全资收购北京有爱互娱科技有限公司,购得有爱互娱100%的股权。有爱互娱作为一家专注于二次元RPG和策略品类的游戏公司,旗下有《我欲封天》《放置少女》和《红警OL》等游戏。

有爱互娱核心资产为《红警OL》游戏的研发资产,截至到2020年3月,《红警OL》的注册用户超过2000万,单月流水最高达到2亿人民币,该项目的IP源自美国ElectronicArts公司知名单机游戏《红色警戒》。未来,儒意依托《红警》IP的广泛玩家基础,有望进一步扩大公司游戏版图,促进整体业绩增长。

3)影游联动持续落地,有望构筑新的增长曲线

尽管“影游联动”的概念在行业内被多次提及和实践,但真正取得显著成效的案例并不多见。根据公司此前公告,计划于2024年内推出一部或更多结合真人电视的叙事互动类影游,并使用AI技术创作产生部分内容,通过互动游戏产品将游戏、影业、AI进行协同创作。

6月26日“国际禁毒日”之际,儒意景秀和EnterGames共同宣布:缉毒题材互动影像游戏《晨昏线》将于2024年内推出,游戏确认登陆Steam/WeGame平台,现已开启预约。《晨昏线》改编自真实卷宗,游戏剧情改编自真实案件,讲述两代人共同努力不畏牺牲的缉毒故事。玩家可以自由扮演两位主角,在各种选择中体验分支剧情与多重结局,第一视角体验缉毒故事。

近期,中国儒意还发布国内首部真人惊悚互动影游《千万别打开那扇门》演员筹备正式启动,这也意味着儒意开始接连落地影游联动项目。

4.长期来看,强大IP资源构筑高壁垒,带动全产业链变现,揭开长期发展序幕

这个世界上,有两样东西具备快速穿越时空触达全球用户的潜力,一个是社交,一个是内容。TikTok向我们展示了内容型平台的扩张速度,迪斯尼则向我们展示一个好故事、一系列好IP如何跨越不同的地域、文化障碍,打动数十亿人的内心。

复盘迪士尼的成长可以发现,这公司的核心竞争力主要表现为:迪士尼成功积累大量优质IP,同时贯通了IP培育的产业链,形成闭环不断强化变现能力和品牌优势。

1)影视、游戏、衍生品联动的IP运营,是投资儒意的“长期主义”

一家长期主义的公司一定要有一个长期主义的基本盘。站在长期视角,中国儒意的优质影视内容生产与多模态IP运营的模式,让公司业务交叉引流,同时再度反哺,巩固儒意孵化产出精品内容IP的核心优势。因此,中国儒意未来50年,甚至是100年的商业化故事正娓娓道来!

中国儒意孵化百余部影视作品,代表作有电影《你好,李焕英》《送你一朵小红花》;电视剧《北平无战事》《琅琊榜》等,多次荣获飞天奖、金鹰奖、白玉兰奖等国内头部奖项。

今年以来,儒意万达陆续官宣出品《白蛇:浮生》、《西游记真假美猴王》,未来计划每一年或两年打造一部动画电影。万达电影的IP储备也较为丰富,包括“唐探”、“误杀”、“想见你”等。

在电视剧领域,2023年,儒意出品的《情满九道弯》和《我的人间烟火》两部作品均取得了不俗的收视成绩;在2024年竞争激烈的春节档市场中播出的《大唐狄公案》成为奈飞首部购入的中国古装悬疑剧。《追风者》《我的阿勒泰》为近期万达影视和儒意影视合作的两部电视剧,均为口碑出彩佳作。

中国儒意还有丰富的影视储备,电影作品有《有朵云像你》、《骗骗喜欢你》等,剧集储备有《检察官与少年》、《黑夜告白》等。

2)AI赋能影视内容创作提质增效,儒意万达已迎来IP爆发年

对内容从业者而言,如何在保证数量的同时,持续产出精品成为最大的挑战。

中国儒意对内容口碑的极致追求,使其较早地采用了制片人中心制,这一创新的管理模式使得影视作品的工业化制作流程更加高效,成本更加可控。

而在提效这条路上,AIGC技术的应用和发展,无疑是重要一环。AI时代的到来,包括人工智能在内的新技术都在迅速改变内容创作、分发、消费的方式和路径。

中国儒意在2023年业绩公告中透露,其新成立南瓜电影AI科技实验室,经过一年的内部研发,实现了用AI对剧本创作、角色塑造、场景设计、特效生成、音乐创作等多个方面的技术革新,强力辅助制作出更多受观众喜欢的影视作品。

3)携手万达,中国儒意线上线下协同效应实现最大化

截至2023年末,万达电影国内拥有已开业影院905家,市场份额16.7%。在儒意控股万达电影后,首次提出目标将市场份额提升至20%以上,巩固市占率稳居第一。

相较于美国市场,中国影院行业集中度较低。2016年美国头部三家影院(AMC、Regal、Cinemark)票房市占率为47.5%。据艺恩,2017-2023年,中国票房TOP3影投合计市占率稳定在22.5%左右,集中度较低。随着疫后中小影投出清,头部影投整合机会增加。

6月25日,万达电影与IMAX中国签署技术与内容战略合作升级协议,对61家影城的IMAX影厅进行升级。此外,双方还将在影片制作、纪录片、音乐、游戏和体育等方面开展通力合作。IMAX为国内特效厅品牌票房断层龙头,在各特效厅品牌中, IMAX 凭借超大尺寸屏幕抢先市场。而2022年万达电影IMAX国内市占率为48%,接近一半。

另一方面,万达电影与IMAX中国的战略合作升级只是一个起点。除在影片制作、放映端发力以外,万达电影还将与IMAX进一步打造多元化场景与更优质的文化空间,让“看电影”成为更多人更广泛、更日常的生活方式。这里也释放了非常重要的一个讯息,即万达电影通过与IMAX合作,进一步拓展线下空间。笔者留意到,此前万达电影已经与IMAX曾共同举办观影派对、IMAX胶片传奇之旅、IMAX迷你电影马拉松等,打造沉浸式观影氛围。

可以说,儒意万达的强强联合将有望实现全链路协同效应。儒意在影视内容制作方面具有显著优势,而万达电影则拥有广泛的院线网络和丰富的发行经验。双方的合作可以实现资源共享,将儒意的制作优势与万达的渠道优势相结合,提升整体的市场竞争力。

4)探索IP商业潜力,大力挖掘衍生品成长机遇,依托丰富IP资源和渠道优势,挖掘衍生品商业价值

中国电影产业回收结构是大部分依靠着票房,只有较少的部分依托衍生品回收。据国际许可产业协会(LIMA)2018年全球许可市场调查报告显示,2013年上线的《冰雪奇缘》6年创造113亿美元收入,其中95.75亿美元来自衍生品,是票房的7倍。在2023年,奥特曼IP为万代南梦宫贡献195亿日元,历史最高。受奥特曼、高达衍生品收入带动,万代南梦宫2023财年取得营收10502.1亿日元,同创历史最好水平。

“儒意+万达”今年开始大力挖掘衍生品成长机遇,依托丰富IP资源和渠道优势,挖掘衍生品商业价值。万达电影公司旗下时光网已入局衍生品市场8年,随着儒意内容资源的注入,时光网将拥有更多高质量的IP,从而探索全主控IP的商业潜力。

2024年,时光网洞察市场热度打造Loopy系列产品,凭借抖音营销出圈实现了粉丝和品牌消费者的深度转化,并入围了2024亚洲授权业卓越大奖。此外,儒意万达的“包公系列”、“西游系列”、“白蛇系列”等动画电影IP,未来将重点发展衍生品业务,通过IP运营、衍生品研发生产及销售矩阵,提高公司非票收入。

此外,中国儒意还积极探索其它IP生态运营,通过与海昌海洋公园、欧桦文娱的战略合作,致力于进一步打通IP变现全环节。

5.中国儒意的估值与结语

近1年中国儒意在港股市场的表现,始终在底部徘徊,说明市场的主流认知,还未触达它生意的本质。此时此刻,中国儒意处于影响力和价值爬坡的关键时期。

笔者认为,对于中国儒意的实际价值,目前至少有三点被严重低估。

一是多年沉淀的爆款版权IP价值。

内容生产是一个慢工出细活的产业,一个经典IP从诞生到成长需要经历漫长的周期。在可预期的未来,这些IP还将在不同的媒介品类持续扩张,并最终走向线下衍生周边开发。迪士尼爆款IP是连接几代人、影响全世界,甚至是是在几十年后仍然能够创造数百亿规模的潜在收益

。所以从这个角度看儒意,当前260亿港币的市值无疑是极其便宜的。即使破产的米高梅,手握007等几个核心影视IP,亚马逊也愿意为其开出85亿美元的天价。而有着经典卡通、漫威、星战等IP的迪士尼经久不衰,市值更是高达1.32万亿人民币。

二是业绩呈现爆发式增长,中长期成长确定性较强。

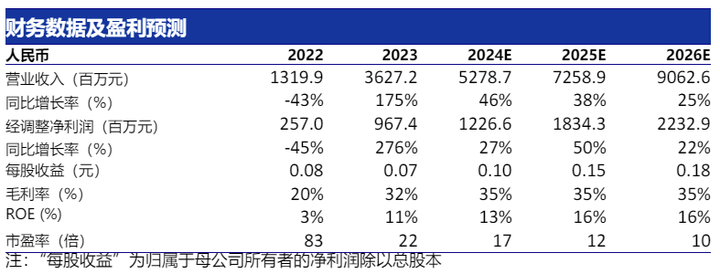

2023年,中国儒意在多个业务板块皆迎来了显著突破与发展,营收和利润表现均大幅增长。其中,营业收入实现36.3亿元,同比增长175%;经调整利润为9.7亿元,同比增长276%。

中信建投近期一份研报预测,中国儒意2024-2025年整体营收为 50.8/68.1亿元;经调整净利润为12.4/16.3亿元。申万宏源(香港)预计儒意2024-2026年整体营收为52.8/72.6/90.6亿元;经调整净利润为 12.3/18.3/22.3亿元。

数据来源:申万宏源(香港)研究报告

根据猫眼专业版统计,中国儒意春节档投资的四部电影最终票房加起来超过110亿。 展望下半年,一般季节性而言,中国儒意的下半年都会好于上半年,Q3是暑期,Q4又有国庆档传统旺季。总体而言,2024全年收入利润我们可以放心上调。

三是中国儒意的估值潜力。

中国儒意的股价,截至6月28日收盘对应2024 PE的估值倍数在21倍以下。笔者认为,估值低一方面是对港股整体流动性的估值歧视;另一方面,虽然中国儒意已经不仅是一家影视制作公司,但却依然是影视板块估值。

目前迪斯尼的PE在100左右,即使拿50X给儒意估值,就是翻倍的水平。按上述券商业绩预测,如果PE=50,中国儒意2024年预期市值将会达到666.7亿港币,折合股价达5.33港元;较截至6月28日收盘价,还将有153%的涨幅。而从中长期来看,中国儒意2026年预期市值将达到1198亿港币,较当前股价还有356%的空间。

芒格说一生抓住几个投资机会就够了,巴菲特亦有“打孔机”理论。笔者认为,儒意就属于他们讲的稀缺标的,而现在的底部徘徊,尽管存在短期波动,放在时间长河里是不值一提的,况且还即将迎来估值和盈利能力的双击。当前的中国儒意,正是最好的下注时机。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。