据中国包装联合会统计,2023年全国营收2000万元规模以上的包装企业累计取得营业收入11,539.06亿元,同比减少1.22%;累计完成利润总额601.97亿元,同比增长9.46%。

随着国内制造业规模持续扩大,叠加消费品市场需求回暖,我国目前已经成为全球发展最快、最具潜力的包装市场。根据中国包装联合会发布的《中国包装工业发展规划》,2025年末包装行业产值或达到全国GDP的2.5%;根据前瞻产业研究院计算的包装行业增长率,2029年末中国包装行业营业收入或将接近1.5万亿元。

消费复苏推动产品结构升级,包装行业有望持续受益

包装行业位于全产业链中游。以宝钢包装为例,铝材等金属原材料为上游;软饮、啤酒等终端消费品为下游。上游企业的定价呈现显著的周期性变动,包装企业的业绩增长空间主要由下游消费品行业的需求所决定。

目前国内金属包装行业规模已经超过千亿,主要品类丰富,其中饮料罐占比达到33%为最大的金属包装细分品类,金属盖、金属大罐、食品罐、化工罐占比分别为15%、13%、12%、11%。

食饮罐主要分为二片罐和三片罐,宝钢包装主营的二片罐优势明显。二片罐罐体较薄,需填充气体以保持罐体强度,碳酸饮料和啤酒中含有丰富的二氧化碳,罐装好后不易变形,加之铝罐价格更为低廉,碳酸饮料和啤酒厂商基本使用两片铝罐进行包装。非碳酸饮料使用二片罐时需要充氮保持罐内压强,由于充氮设备成本较高,早期非碳酸饮料厂商主要使用三片罐。随着充氮技术的不断完善,二片罐生产体量扩大,很多饮料如凉茶、咖啡等开始从三片罐换装为二片罐。

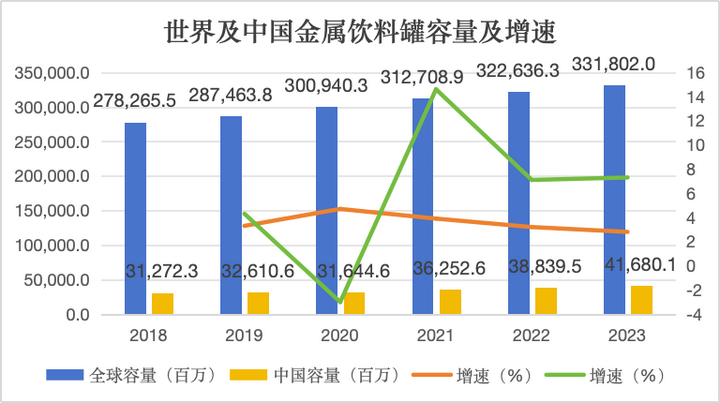

2020年中国市场受到疫情的影响,下游饮料消费品的需求下降导致金属饮料罐的市场容量出现下行,2021年开始受益于疫情后各类消费、工业活动回暖,中国金属包装市场容量增速明显。

二片罐的规模效应日益显现,越来越多的食饮企业投身于二片罐的应用,加之中国金属包装市场容量的提升,2018年-2023年的复合增速CAGR达到5.9%,高于全球平均增速,将带动宝钢包装此类优质金属包装企业实现业绩同步增长。

国家统计局最新数据显示,2024年1-5月社会消费品零售总额达195,237亿元,同比增长4.1%,其中商品零售173,603亿元,同比增长3.5%。随着国民经济增长,我国居民生活水平提高,市场销售不断恢复,食品和饮料等消费品行业需求持续旺盛,有望驱动包装制造业进一步打开增长空间。

此外,根据尼尔森IQ发布的《2024中国饮料行业趋势与展望》报告,国内饮料市场的消费场景和消费端需求日趋多样化。消费产品结构升级后,未来饮料市场或具备“周期穿越”的潜力。于宝钢包装而言,下游消费品的升级意味着进一步细分市场,或将为公司继续打开增长空间。

政策频频落地,或最大程度利好宝钢包装

早在2011年,政府发布《国民经济和社会发展第十二个五年规划纲要》时,就将包装列入“重点产业”,明确未来“以加快发展先进包装装备、包装新材料和高端包装制品”作为产业发展重点。

2016年12月,工信部和商务部发布《关于加快我国包装产业转型发展的指导意见》,提出多措并举,增强包装行业的核心竞争力,将我国建设成包装强国。

按包装企业生产的材料进行细分,又可分为纸包装、金属包装、塑料包装、玻璃包装等多个大类,其中塑料包装是占比最大的细分市场。2021年9月,国家发改委和生态环境部印发《“十四五”塑料污染治理行动方案》,明确一次性塑料制品减量并科学稳妥推广塑料替代产品。此项“限塑令”的出台部分减小了塑料包装市场,以宝钢包装为代表的金属包装企业逐渐占据市场优势。

从产品自身特性来看,金属包装有着天然优势——金属的耐久性、密封性和易于运输的特点决定其在食品、饮料、医药等多个领域具有广泛应用。较之于纸包装,金属包装更经久耐用;较之于玻璃包装,金属包装不易碎。

2020年,政府提出“30·60”双碳目标,"限塑令"力度进一步加强。近几年,国民环保意识日益提高,可持续发展战略持续推进,包装的环保特性已成为业内创新的一个重要主题,金属再利用与可回收的特性愈发受到公众重视。

值得注意的是,金属包装在整体包装行业的结构性发展已初步显现。在去年行业整体回暖的背景下,2023年金属包装企业的利润总额达到71.72亿元,同比增长25.47%,比去年提高22.12个百分点,已经收获了一份亮眼的“成绩单”。

未来,宝钢包装所处行业有望继续尤其受到政策鼓励,带来新的发展机遇。

此外,宝钢包装也是业内最早“出海”的企业之一,2011年起,公司便陆续在越南、马来西亚以及柬埔寨等地开设了海外工厂,今年又新增越南隆安省生产基地坚定“内外联动”战略,积极向海外市场开拓版图。在包装行业,宝钢包装可谓走向海外市场的“领头羊”。

在不久的将来,也会有更多国内包装企业走向国际,“加强标准引领和质量支撑,打造更多有国际影响力的‘中国制造’品牌”。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。