2024年上半年,在宏观经济周期和白酒行业周期“双期”叠加下,酒企普遍进入阶段性筑底期。

目前,白酒行业深度调整的“坡度”更为明显,“双期”叠加造就的市场形势更为复杂。特别是在第二季度淡季中,白酒消费需求整体偏弱,酒企淡季经营节奏有所控制。

在此背景之下,五粮液(000858)继续保持稳健增长,自2016年以来,实现连续9年半年报业绩保持营收和净利润双位数增长。

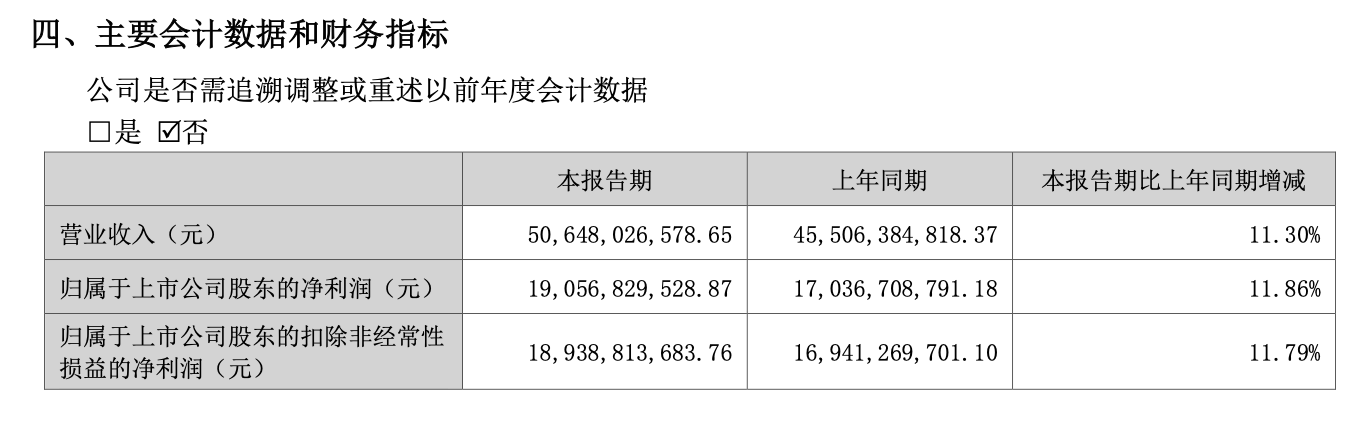

8月28日晚间,五粮液正式发布2024年半年报,1—6月,该上市公司实现营业收入506.48亿元,同比增长11.3%;实现净利润190.57亿元,同比增长11.86%。

今年上半年,五粮液按照“稳中求进、以进促稳、提质增效、多作贡献”工作总基调,坚决落实“抓动销、稳价格、提费效、转作风”的营销思路,顺利实现了目标任务“双过半”。

业内人士认为,五粮液持续稳健的业绩,主要在于五粮液不断完善产品结构,在第八代五粮液形成千元价格带核心大单品的基础上,新培育的39度和45度五粮液在华东地区取得高频率复购和消费者认可。

春节以来,五粮液产品价格保持了稳中略升的态势,五粮液三大主品运营取得新成效。其中,核心大单品第八代五粮液总体实现了两个稳定,即价格稳中有升和动销稳中有增;此外,五粮液1618和39度,通过“宴席活动+ 扫码红包+终端排名”的组合,实现了动销、宴席双增长。

从产品端来看,五粮液高端产品上半年实现营收392.05亿元,同比增长11.45%;其他酒产品实现营收79.06亿元,同比增长17.77%。在产销量方面,五粮液产品半年生产量为22910吨,同比增长10.74%;销量则为24194吨,同比增长12.07%。

在渠道建设方面,五粮液也打开了新局面,围绕渠道生态做好市场建设,坚定扶商、优商、强商。上半年,五粮液持续推进“三店一家”工程建设,完成634家专卖店的第五代门头升级、639家“五粮浓香·和美万家”集合店建设;发力宴席活动,抢抓宴席场景消费机会,宴席活动服务消费者近300万人次。

在国内外市场上,五粮液通过拜访开发大企业、开展回厂游、老酒运营等多种市场活动,成功实现了国内外市场的拓展,海外渠道的建设已实现中免集团主要门店全覆盖。根据半年报显示,上半年五粮液经销商数量为2530家,同步新增98家。

在五粮浓香酒方面,上半年,五粮浓香公司坚持“守正创新、开疆拓土、多作贡献”,围绕产品动销、市场分类分级建设、价值回归、品牌文化传播、市场基础建设等重点工作,各项工作稳步推进。

具体来看,五粮液浓香产品动销提升较快。抢抓元春、端午等销售旺季,浓香公司开展“年味浓起来,扫码奖上奖”等活动,日均开瓶扫码量同比增长超70%。上半年,五粮浓香公司深入推进市场精耕,在空白薄弱市场进行扁平化招商布局,经销商数量提升显著。今年上半年,五粮液浓香酒经销商有950家,同比新增268家。

知趣咨询总经理、酒类营销专家蔡学飞表示,上半年五粮液多措并举不仅提升了品牌的号召力与产品溢价,公司积极进入优势市场的渠道下沉与精耕,从而维持了自身在商务、礼品、宴席,以及大众消费等多个价格带的领先优势,保障了五粮液上半年的整体发展态势。

2024上半年,五粮液经营活动产生的现金流量净额为134.28亿元,同比增长18.52%,创下五粮液上市以来上半年经营活动产生现金流量最高净额。

需要指出的是,经营活动现金流量净额又被称为“企业血液”,其在很大程度上决定着企业的生存和发展能力。这就意味着,五粮液销售活动中收取现金能力大幅提升,在业绩稳健的同时现金流也越来越充裕,为生产经营提供保障。

除此之外,五粮液合同负债也有不错表现,截至2024年6月30日,五粮液合同负债达到81.57亿元,同比增加123.55%。

通常来讲,白酒业内通过合同负债的变化,可以衡量出经销商的打款意愿是否强烈。在当下市场环境下,五粮液合同负债的增加,体现了商家对五粮液的坚定信心。酒业独立评论人肖竹青认为,五粮液终端市场成交价止跌企稳,代表着其渠道经销商和终端烟酒店行依旧对五粮液有信心。随着中秋节和春节白酒旺季到来,五粮液等名酒还将迎来新一轮消费热潮。

8月初,中国酒业协会理事长宋书玉在“2024中国白酒国家评委年会”上表示,今年上半年,全国白酒产量、销售收入、实现利润分别同比增长3%、11%、15%,实现量、价、利齐升的局面。

宋书玉认为,在已经预见到的市场波动中,白酒产业仍然显示出了强大的韧性。正因如此,更需要对白酒产业的价值驱动的长周期产业属性满怀信心,对产业的旺盛生命力与可持续势能满怀希望。

当前,白酒行业存量竞争格局愈发明显,马太效应愈加突出,行业集中度继续提升。在此背景之下,白酒圈普遍认为,市场份额向头部品牌、名酒企业集中的趋势加快,并将最终回到“品牌+品质”这一白酒竞争的本质。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。