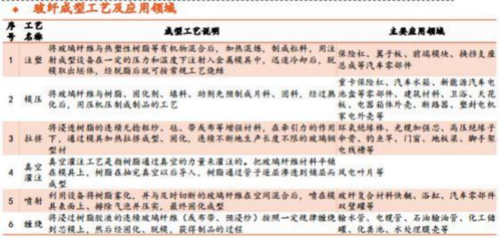

玻纤为增强 、替代型材料 ,下游应用领域广

玻璃纤维是一种性能优异的无机非金属材料 ,通常用作增强型 、 替代型材料 。从生产特点看,玻纤产业技术与资金门槛较高, 一条年产12 万吨的粗纱产线需要约12 亿元 固 定资产投入,同时与玻璃类似、生产具有连续性特征,遵循 8-10 年的冷修周期。从下游需求看 ,玻纤应用领域广且持续拓宽, 目前全球玻纤应用在基建和建筑材料、 交通运输、 电子电 气 、 工业设备 、 能源环保,分别 占 35%、29%、 14%、 12%、 10% 。2012-2022 年全球玻纤产量从 530 万吨增 加至 1041 万吨 ,CAGR 为 7.0% ,2022 年我国玻纤产量占全球比重高达 66%。从上游成本看 ,原材料 、人工 、折 旧 、 能 源 占据较高 比重 ,长海股份 2023 年玻 纤及制品成本中材料、人工、折 旧、能源、运输分别占 45%、12%、10%、26%、 3%。原材料中一类重要成分为叶腊石,而我国是叶腊石矿储量最丰富国家之一, 资源集中在浙江/福建等 ,这也是巨石等巨头重要生产基地所在。

供需格局呈边际改善 ,玻纤价格底部回升

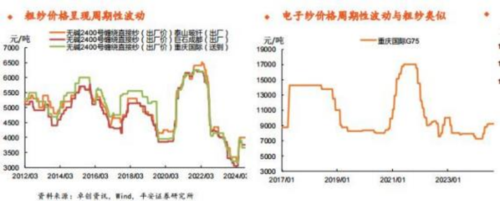

2014年以来粗纱价格经历了三轮周期,前两轮周期持续时间为3年左右,第三轮上升周期自2020Q3持续至2022Q1,下行周期自2022Q2 至2024Q1,接近经历4年。2024M3后头部企业接连提价,玻纤价格从底部反弹25%左右。主要因行业亏损严重、龙头积极调整策略,叠加三四月旺季需求边际改善、尤其中下游在涨价带动下积极补库。随着四五月中下游补库结束 , 叠加七八月淡季需求弱 , 六月以来玻纤厂家库存止跌回升 ,库存压力逐渐加大 。 同时, 二季度复价行业后产能建设有所加快(前八月在产产能增加34万吨),2024H2 与 2025 年或仍有新增产能释放 。 因此,后续价格能否平稳或再次提涨 ,取决于旺季来临后终端需求如何 。从上半年表现看 ,汽车/风 电/出口/ 电子领域需求尚可 ,光伏等新市场仍在培育 。 后续关注终端需求与库存表现 ,预计大厂积极维稳下短期价格相对平稳 , 其中电子纱格局优于粗纱 ,价格或更具韧性。

行业集中度高 ,龙头成本 、技术等优势突出

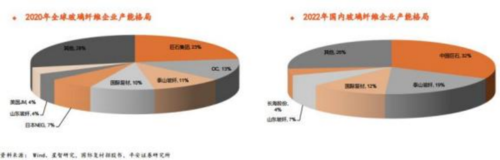

全球七家头部玻纤企业产能占全球产能七成 , 国内三家头部企业( 巨石、泰山 、 国际复材)产能占国内产能超六成 。 中 国巨石全球市占率达23%( 2020年) ,玻纤纱年产能 260 万吨。过去十年巨石平均净利率较其他上市公司高7-13pct , 主要得益于成本控制( 背后是规模化、 区域布局、 控股原料商、 设备先进等优势) ,以及中高端产品占 比高( 背后是客户资源 、技术与产品实力)。 此外公司实现全球化布局 、 海外收入占比近 40% 。 中材科技与巨石同 为中国建材股份所控股 ,旗下泰山玻纤年产能达140万吨; 同时泰山玻纤产品以中高端为主,新能源、 交运、 电子等领域占比高, 尤其风电业务具备优势 。 主要因中材科技同时发力玻纤 、叶片与锂膜业务,旗下中材叶片是风电叶片行业领军者, 全球市占率达 26% 。 国际复材占全球产能 10% ,位居全球前四 。 公司在风电叶片领域已成为全球最主要的风电纱及织物供应商之 一 , 市占率超 25% ,在高端电子 、热固领域亦处行业领先地位 。2023年年底上市后募集资金18.6 亿元用于项目建设等 。 长海股份为民企背景 ,拥有从玻纤生产 、 制品加工到复合材料制造的完整产业链,促使利润率处于行业前列 。长海拟投资建设 60 万吨项 目 ,远 高于现有产能29 万吨 , 潜在产能弹性大。

玻纤行业过去两年景气度下行 、 价格大幅下滑 ,行业盈利亏损严重 。 随着头部企业积极调整策略 , 叠加供需格局有所改善 , 二季度以来玻纤价格明显回升 ,有望带动下半年企业业绩同比逐步改善 。 后续玻纤能否继续涨价取决于供需 关系 ,但行业高集中度叠加头部企业稳价意愿强烈 ,玻纤尤其电子纱价格不宜悲观 。 建议关注具备成本 、 技术等优势 ,且产能持续扩张的头部企业。

相关公司

中国巨石:中国巨石主要从事玻璃纤维及制品的生产销售,据公司2024年中报,公司产能规模全球第一,2024H1公司实现粗纱及制品销量 152 万吨, 电子布销量 4.58 亿米,玻纤及其制品合计营收 76 亿元,占主营收入 99.89%。 央企背景: 截至 2024 年中报 ,第一大股东为中国建材股份 (持股 26.97%), 其次为创始人张毓强实控的振石集团 (15.59%) 。海外收入占比接近 40%,通过全球化布局减少国际贸易摩擦冲击 。据官网披露 ,公司拥有浙江桐乡 、江 西九江 、 四川成都 、江苏淮安(在建) 、埃及苏伊士 、美国南卡六大生产基地 , 已建成玻璃纤维大型池窑拉丝生产线20多条 ,玻纤纱年产能达 260万吨 。公司设立巨石美国 、加拿大 、南非 、法国 、意大利 、等十多家海外销售公司 ,2024H1国外收入占比 39%。

中材科技:中材科技以“ 做强叶片 、做优玻纤 、做大锂膜 ”的产业发展思路 ,集中资源大力发展风电叶片 、玻璃纤维及制品 、锂电池隔膜三大主导 产业 , 同时从事高压复合气瓶 、膜材料及其他复合材料制品的研发 、制造及销售 。据公司公告 ,2024H1 营收结构中特种纤维复合材料制品 、风电叶片 、 特种纤维复合材料技术与装备 、锂电池隔膜分别 占 55%、27%、8%、7% 。2016 年中材科技购买中材股份持有的泰山玻纤 100%股权 , 随后持续扩大玻纤产能规模 。 目前全资子公司泰山玻纤拥有泰安总部 、邹城公司 、淄博公司三大生产基地,2024 年中报披露玻纤年产能达 140 万吨,是全球前三大玻纤企业。 2024H1玻璃纤维及制品产量 64.7 万吨 ,销量 68.1 万吨 ,销售收入 38.5亿元 ,其中出口销售收入占比 24%。

参考资料:20240920-平安证券-玻纤行业深度报告: 竞争格局优异, 价格底部回升

免责声明:以上信息出自汇阳研究部,内容不做具体操作指导,客户亦不应将 其作为投资决策的唯一参考因素。据此买入,责任自负,股市有风险,投资需谨慎。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。