《2022年2月新能源车追踪分析月度报告》

1、2022年2月国内乘用车及新能源乘用车市场整体情况

1.1 2月新能源乘用车终端零售渗透数据重回20%以上

1.2 插电混动车型占新能源车比例持续提升至24.3%

2、2022年2月新能源乘用车市场中厂商及车型表现

2.1 比亚迪继续保持第一,吉利新能源进步明显

2.2 受传统淡季及涨价影响,部分Top车型销量有大幅环比下滑

2.3 5-10万价格区间在塌缩,价格结构进一步从“杠铃型”向“纺锤型”优化

3、自主品牌新能源汽车业务发展情况

3.1 造车新势力

3.2 三大民营车企

3.3 六大国有汽车集团

研究背景

随着全球新能源产业高速发展和技术成熟,2021年内中国新能源乘用车单月销售渗透率突破20%,乘用车电动化趋势正在逐渐明朗。

凯联资本为及时、快速、有效追踪乘用车电动化节奏,并理解车企在车型、价格、功能上布局和选择,将在中汽协、乘联会等官方权威数据基础上,结合易车APP车型销量、价格、功能(智能化)数据收集,以月度时间维度推出新能源乘用车持续跟踪报告。

本次将结合2022年2月国内新能源乘用车市场表现数据做观察和总结。

1、2022年2月国内新能源乘用车市场整体情况

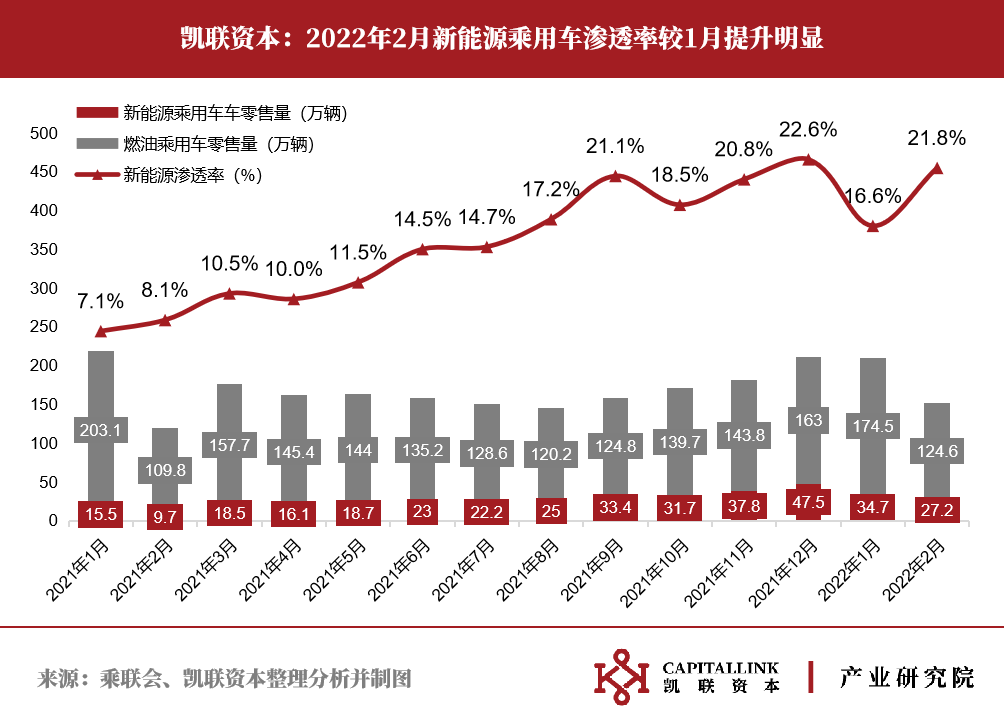

1.1 2月新能源乘用车终端零售渗透数据重回20%以上

2月新能源乘用车终端零售销量为27.2万辆,同比增速为180.4%,环比下降23%,表现好于去年2月份。

2月乘用车总销量为124.6万辆,新能源渗透率为21.8%,较今年1月份渗透率16.6%提升5.2个百分点,较去年2月份渗透率8.1%提升13.7个百分点,基本回到去年年底22.6%的水平。新能源车在整个乘用车市场中表现在改善。

春节前后传统燃油车和新能源车的销售走势出现前后反差现象。1月份时传统燃油车的首购入门级消费及换购需求较强,购车者释放了相对较强的传统燃油车购买行为,新能源渗透率一度下滑到16.6%,而当时我们提出这是传统燃油车需求恢复带来的正常下滑现象,无需过分担忧。

2月份是传统淡季,从数据来看,新能源车的销售环比表现明显好于去年,并且没有受到原材料涨价及部分车型上调价格的过多影响,整体运行较好。

1.2 2月插电混动车型表现持续向好,占新能源销量比重提升至24.3%

2月份插电混动型新能源车的表现继续保持,销量达6.6万辆,在新能源市场份额由1月的22.5%提升至24.3%。

今年1月份以来,受电池原材料、芯片等关键零部件成本压力影响,不少新能源车型选择上调价格来减轻自身经营压力。纯电车型面临的成本压力稍高于插电混动车型,同时纯电车型2022年的补贴退坡力度也要高于插电混动,因此纯电车型的占比有小幅下滑是可以得到解释的。凯联资本判断,2022年内过往纯电比插混的8:2占比结构可能会逐渐调整为7:3结构以适应外力变化。

2月份,比亚迪、理想汽车、上汽大众等厂商的插电混动车型表现较好。从3月份开始,将会有长城魏牌旗下的摩卡DHT-PHEV、比亚迪旗下的宋MAX DM-i和驱逐舰05等受到市场关注和期待的插混车型上市销售,其中魏牌摩卡的纯电续航里程达到了200Km左右。

2、2022年2月新能源乘用车市场中厂商及车型表现

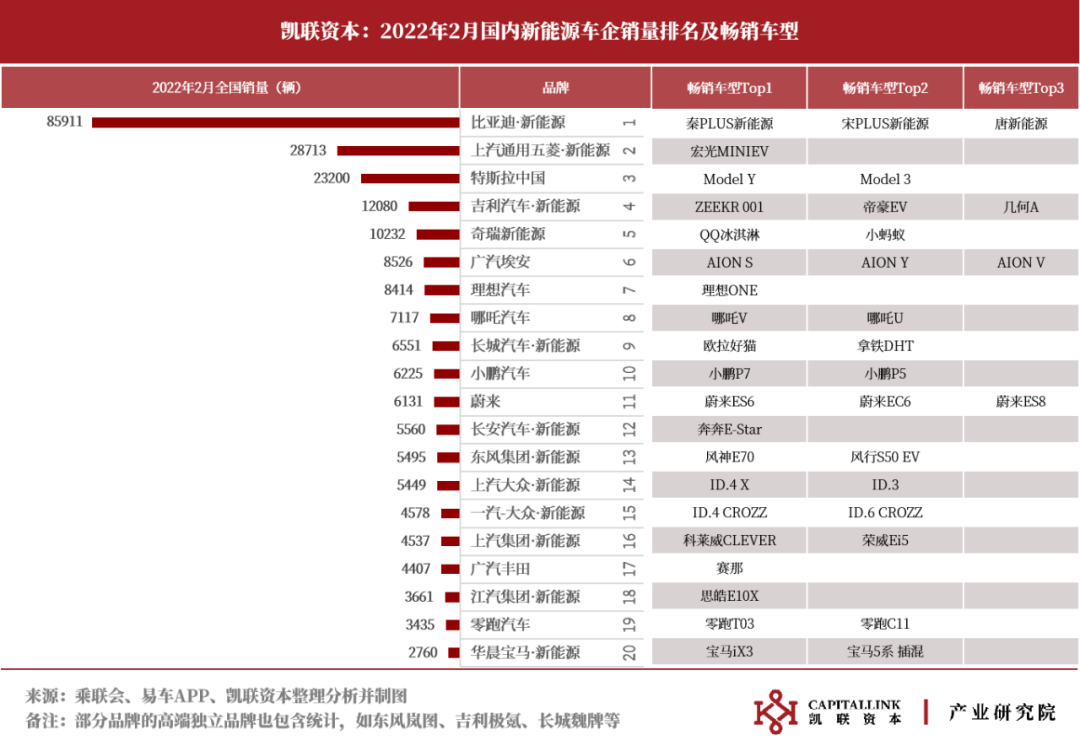

2.1 比亚迪继续保持第一,吉利新能源进步明显

比亚迪纯电和插混车型销量继续保持上月的优秀表现,淡季月销过8万,相信在未来的几个月可能实现新能源车型月销破10万的历史突破。同时比亚迪是所有车企中拥有新能源爆款车型最多的,秦PLUS、宋PLUS、唐、元、汉、海豚等均为月销万辆的畅销爆款。

上汽通用五菱继续靠宏光MINIEV一款车型位列第二。特斯拉由于每季度的前两个月产能需要优先出口,Model 3的国内交付在1-2月受到很大程度压制,3月开始交付将集中释放。

吉利新能源本月进步较为明显,在ZEEKR 001、帝豪EV和几何A这三款车型的帮助下位列第4,潜在的明星车型还有领克09、EX3 功夫牛和几何C,吉利有望在22年实现新能源领域的突破。

由于2月A00级新能源车市场表现不佳,奇瑞的QQ冰淇淋和小蚂蚁两款车型出现销量大幅下滑,勉强月销破万。

广汽埃安2月份共交付8526辆,AION SYV三款车型销量较为均衡在3000辆附近。埃安于春节期间对对工厂进行了升级,完成了埃安智能生态工厂的二期产能扩建,产能达到20万辆每年,将有利于后续的交付。

理想汽车2月领先于其他造车新势力位列第7。2月造车新势力的销量排名发生大变化,理想、哪吒均超过小鹏汽车,这可能和小鹏汽车也利用春节期间停产升级厂房设备有关,其肇庆基地从1月底到2月中旬处于技术改造中,影响了交付进度。

长城汽车2月份销量下滑明显。2月初长城旗下欧拉发公告称,由于原材料(电池、芯片)成本的上涨,将停止黑猫、白猫两款车型的接单,2月这两款车型的销量均为0。仅剩的欧拉好猫2月销量也自1月份的8000余辆大幅下滑至3000余辆。对于走低价畅销路线的新能源车企而言,原材料成本快速上涨将挤压原有的车型布局。长城欧拉将于今年推出多款15万元以上的纯电车型,如闪电猫和芭蕾猫,此时停止黑猫和白猫的销售也可以视为是对新车型上市的准备。

2.2 受传统淡季及涨价影响,部分Top车型销量有大幅环比下滑

2月份受春节放假影响,是车市传统淡季,新能源车市整体有-21.6%的环比销量降幅,因此具体车型有20-30%的环比降幅属于正常现象,但还是有部分Top车型出现大幅下滑。

从部分代表车型的2月价格与增速分布来看,大部分0-10万价格区间车型的月环比降幅是要低于-21.6%月平均水平的,而10-20万价格区间内的代表车型中有一半增速高于-21.6%月平均基准线。

2月逆势保持正向增长的车型有元PLUS(+125.8%)、Model 3(+54.2%)、Model Y(+13.7%)、唐新能源(+13.3%)和宋PLUS新能源(+9.8%),其中元PLUS属于2月份正式上市车型,为比亚迪e平台3.0首款SUV车型,主打运动性能,以八合一动力总成实现小型化和轻量化目的。

环比有大幅下滑的车型有小蚂蚁(-60.3%)、欧拉好猫(-55.3%)、AION S(-52%)、小鹏P7(-47.3%)、奔奔E-Star(-43.6%)、哪吒V (-37.2%)和QQ冰激凌(-35.5%)。

受到2022年开始的新能源购车补贴退坡及1-2月份上游原材料锂、镍等金属元素价格大幅上涨等影响,今年以来的2个月内各家厂商陆续开始上调部分车型的终端零售价格,据凯联产业研究院收集的公司涨价公告等信息显示,比亚迪、哪吒、小鹏、广汽埃安、一汽大众等厂商的价格上调幅度在2000元至8000元不等。

3月份开始,特斯拉、威马、哪吒、比亚迪、广汽埃安、长城、吉利等品牌的新能源车型延续了涨价路线,随着主要品牌旗下重点车型的陆续涨价,终端消费市场对价格的接受程度及购买反应有待在未来数个月内持续观察。

2.3 5-10万价格区间在塌缩,价格结构进一步从两头重向10-20万调整

21年新能源车市中0-10万区间内的低价走量车型撑起近30%的销量,而到了今年2月5-10万价格区间的车型出现明显的销量塌缩,10-20万已经成为主要走量价格区间。

0-5万以及5-10万的Top车型和上月相比几乎无变化,只是大部分车型都出现明显销量下滑。

10-15万区间的Top车型几乎被比亚迪一家包揽,AION Y被比亚迪元PLUS挤出前5。

15-20万区间竞争依旧保持激烈,头部车型除宋PLUS外,其余优势也不明显,五名开外具备竞争力的车型还有AION V、小鹏P5、大众ID.3等。

20-25万价格区间内,大众ID.4表现不俗,但比亚迪汉依旧遥遥领先。

25-30万价格区间内,唐新能源表现出色,Model 3、小鹏P7和大众ID.6几乎贡献了剩余大部分销量。值得注意的是,随着AITO问界M5于今年1月预售,2月份的销量已经达到了1061台,作为华为和赛力斯联手打造的中高端新能源车型,以及首款搭载华为鸿蒙座舱的车型,问界M5是否能够在25-30万区间内持续发力值得观察。

首款搭载华为鸿蒙座舱的AITO 问界M5 ,来源于官网

3、自主品牌新能源汽车销量比较

3.1 造车新势力排名大洗牌

2月份6家头部造车新势力车企的销量均有明显环比下滑,排名也发生大洗牌。理想以8414辆居首,哪吒汽车以7117辆位居第2,小鹏汽车以6225辆位居第3,1月的“小理哪”变成了“理哪小”。

理想时隔5个月后再次成为新势力销量第一,同比去年同期增长了265.8%,理想ONE单款车型具有强大的市场竞争力。

哪吒的两款主力车型哪吒V和哪吒U集中在10-15万左右价位,定价远低于蔚小理,从仅几个月走势来看稳居新势力第一阵营。今年北京车展,哪吒进军轿跑市场的车型哪吒S将正式亮相并启动预售,是采用其全新山海平台打造的首款车型,会是哪吒向中高端突破的一次有力尝试。

小鹏汽车交付量环比腰斩的主要原因是官方披露的春节期间肇庆工厂技术改造。蔚来汽车近3个月的销售都落后于“理哪小”,目前其3款主力车型价位均在40万元以上,而且新车型并没有价格下探的趋势,价格过高注定其销量难以爆发式增长。

零跑汽车的2月环比下滑57.5%,官方称是受到春节假期及芯片、电池供应链紧张影响,导致交付量出现月度波动。旗舰级车型——零跑C01也即将上市,作为零跑首款搭载CTC电池技术的量产车型,具有3秒级零百加速,5米级车长,700km超长续航的性能。

3.2 三大民营车企表现稳定

比亚迪2月总交付85911辆,环比下滑仅5.1%,远好于市场平均水平。受限于产能,比亚迪近4月销量始终在9万附近徘徊。而从比亚迪2月除去春节假期6天后22天来计算,8.5万辆的交付量意味着比亚迪日均产量已经达到3800量天。随着比亚迪产能提升和“王朝网”+“海洋网”车型的全面布局,今年上半年很可能看到比亚迪在新能源上实现月销破10万。

长城汽车2月新能源销量仅6551辆,环比大幅下降57.4%。据长城2月产销快报称,2月产销下滑的核心原因在于博世公司生产的车身电子稳定系统(ESP)供应不足,受到缺芯影响较大。

吉利在新能源领域的布局继续推进,2月吉利主体加上子品牌(几何、领克、极氪)在新能源上合计销售了12080台,其中极氪 001、帝豪EV、几何A、领克09 PHEV表现都不错。除此之外,吉利和力帆共同投资成立的睿蓝汽车也从2月开始加入到吉利的新能源布局中。睿蓝汽车旗下首款智能换电轿车枫叶60S已于2月正式上市,为车主提供30分钟快充模式和60秒的换电模式,作为吉利在换电模式上的新尝试。

3.3 六大国有汽车集团中广汽埃安持续领先

2月广汽埃安交付量为8526辆,环比减少46.8%,对此官方给出的解释是1月31日至2月14日埃安工厂为完成二期产能扩建而影响到产能。AION SYV是其主力车型,普遍位于10-20万区间。而冲击中高端的AION LX(30万左右售价),2月份销量仅20台,AION向中高端价格区间的冲击还需要努力。广汽埃安仍旧是六大国有汽车集团中新能源布局推进最快的。

其余5家国有车企在2月销量及具体车型表现上均乏善可陈,均有不同程度的环比下滑,其中上汽集团受A00级车科莱威销量大幅下降,而较为明显。

以上内容是凯联产业研究院对新能源汽车领域的研究尝试,我们将长期持续关注新能源汽车及其相关产业链发展,扩展、更新、迭代分析角度与范围,后续还将发布关键零部件与动力电池等月度报告,也期待和产业界、研究界、投资界同仁探讨。

凯联资本长期关注于中国汽车工业崛起,以及汽车电动化、智能化进程,已投项目有汽车产业链中阿尔特、经纬恒润、泽景电子、中车新能源、中交新路等优秀公司。欢迎联系凯联产业研究院,邮箱:report@capitallink.cn