近日,鸿合科技发布2022年半年度业绩预告,预计实现归属于上市公司股东的净利润11,000万元至12,000万元,同比增长320.34%至358.56%;预计实现扣除非经常性损益后的净利润8,300万元至9,300万元,同比增长450.38%至516.69%;继一季报后,再次以稳定的高增速,迈向全球化发展的快车道。

海外业务持续保持高增长

鸿合科技半年度业绩倍增的背后,海外业务高速增长无疑是首要原因。这一方面源于海外教育IFPD/IWB渗透率较国内仍有较大提升空间,根据Future source报告,全球范围4300万教室2021年预计多媒体渗透率为35%;另一方面得益于海外政策的持续推进,近年来,北美、欧洲和亚洲多国政府重视学校的信息化建设,先后启动了相关项目并给予配套资金支持,海外政策红利引起的教育交互设备需求激增,带动教育智能交互设备出货量的爆发增长。

根据DISCIEN数据,2021年海外教育市场智能交互显示产品出货量同比增速约90%,预计2022年出货量将达247.5万台,同比增长38.2%,并在未来几年均保持较高速度增长。

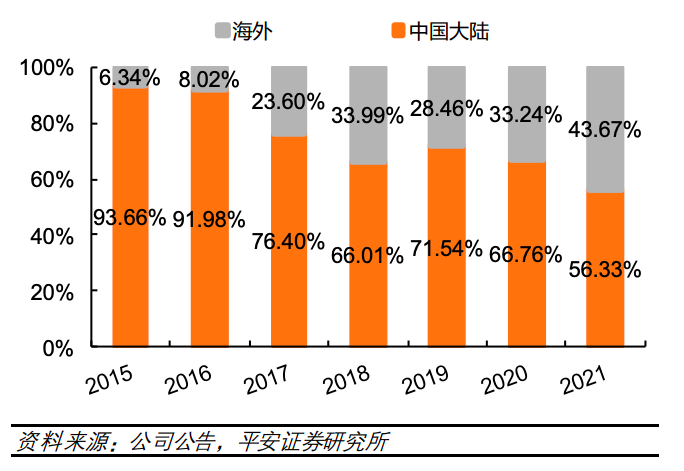

2021年鸿合科技海外业务实现收入25.38亿元,同比增长约91.15%。海外业务占比也迅速提升11个百分点至44%。2022年上半年,得益于海外教育信息化产品高速增长以及鸿合科技旗下Newline品牌认知度的不断提升,海外业务收入继续保持高速增长。

目前,鸿合科技自有品牌“Newline”是为数不多的在北美、 EMEA(欧洲、中东和非洲)、 ACPC(亚太)三大区域均位于第一梯队的品牌。根据Future source报告,2021年鸿合科技教育IFPD/IWB产品在全球教育市场排名第二,自有品牌Newline在美国市场占有率为15%,排名前三。

公司盈利水平显著提升

在海外业绩高速增长的同时,原材料价格下行带来的成本显著回落,也是此次业绩增收的有力保障。据了解,鸿合科技材料费用占据公司主营业务成本大头(2018 年占比达 66%),智能交互显示行业的原材料主要为液晶面板、电子元器件等,其中采购液晶面板占据成本最大比例(2018 年达 47.5%),其行业价格波动与生产厂商的产能变动和下游市场需求变动相关。

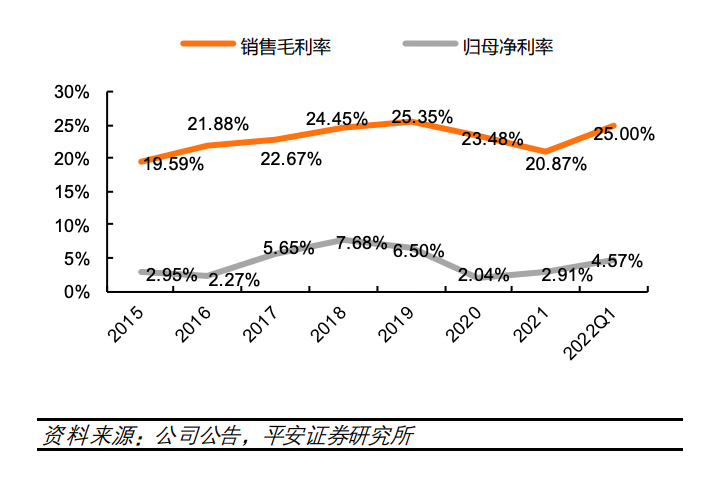

自2021年下半年以来,液晶面板价格开始进入下降通道,带动鸿合科技整体毛利率稳步上升。2022年Q1,鸿合科技毛利率增至25%,一举恢复至疫情前的水平。此次半年报预告中,鸿合科技指出,由于公司智能交互显示设备原材料价格下降,公司产品毛利率、净利率较上年同期获得较大幅度提升,利润明显增加。

平安证券最新一篇鸿合科技研报指出,主要原材料液晶面板价格跌入冰点,叠加海运成本下降,鸿合科技的利润将迎来修复。与此同时,公司依托自有品牌Newline享受海外教育政策红利,未来有望跟随海外教育市场的发展,继续保持业绩增长态势。

基于此,平安证券对鸿合科技的利润预测也做出了一定上调,预测公司2022-2024年净利润分别为3.01亿元、3.83亿元和4.53亿元(原值为2.48亿元、3.56亿元和4.49亿元),EPS为 1.28元、1.63元、1.93元,对应目前股价的PE分别为20.4倍、16.0倍、13.6倍,维持“强烈推荐”评级。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com