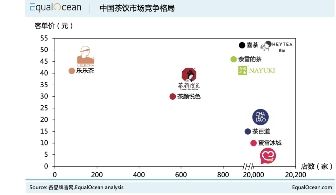

——国内茶饮市场“内卷”严重

国内的新茶饮市场有多卷?不仅数量多,增长还飞快

根据中国连锁经营协会发布的《2021新茶饮研究报告》显示,在2019年,我国饮品门店总数约为42.7万家,到2020年底已增长至59.6万家,同比增长40%,其中新式茶饮门店占比高达65%,门店数约 37.8 万家。

、

整个新茶饮赛道,不仅有喜茶、蜜雪冰城、奈雪的茶、书亦烧仙草、茶颜悦色等相对成熟的头部品牌,还有大批如雨后春笋般冒出的新兴品牌,更有万达“万茶”、中国铁路“扳道茶”、中国邮政“邮氧的茶”等传统巨头的跨界布局。

——东南亚成为茶饮出海最瞩目的新兴市场

随着国内茶饮市场发展空间逐步饱和,市场竞争日趋白热化,出海成为茶饮品牌的重要战略,出海不仅可以开拓海外市场,还可以反哺国内市场。而在茶饮的目标海外市场中,又属东南亚市场尤其醒目。

》中国新式茶饮纷纷布局东南亚,主要有以下原因:

消费习惯相近:东南亚地区很早就有“拉茶文化”,消费习惯与国内较为相似,更加容易接受现制茶饮的消费模式。

常年气候炎热:东南亚地区一年四季气候高温多雨,茶饮品牌全年没有淡季

人口众多:东南亚市场人口逾6亿,是当今全球人口数量较多的三大区域之一,且年龄中位数集中在29岁左右,有着高度年轻化比例,市场广阔。

》国内品牌出海情况

喜茶

作为高端茶饮品牌,喜茶2018年在新加坡开出第一家门店。在门店设计上,利用竹子的灵性凝聚东方禅意,绿色半透明树脂长桌,如同灵动的海波连接着新加坡与海的共鸣;其次,喜茶推出符合当地人口味习惯的“榴莲冰淇淋”“咸蛋黄冰淇淋”,以及颇有当地特色的带有酒精口味饮品,实现口味本土化。

其次,喜茶还结合本土化社交媒体进行营销,和国内喜欢采用微信、抖音进行运营不同,新加坡人更喜欢采用的社交媒体是Facebook和Instagram,在新加坡工作的中国人习惯关注类似“新加坡眼”“新加坡狮城论坛”等微信公众平台。喜茶根据他们的习惯,在这些平台的基础上进行营销推广,并且和当地的KOL合作,开展线上活动和粉丝互动交流,并且在Facebook平台开通“Reviews”功能,根据粉丝评价进行产品改进,将本土化进行到底。

目前,喜茶在新加坡已拥有4家门店,首店开业一周时间平均日销售在2000—3000杯,成绩亮眼。

蜜雪冰城

蜜雪冰城凭借”甜蜜蜜“主题曲,供应链优势+加盟轻运营模式,成功将店面开到中国的大街小巷。2020年营收超65亿,利润8亿的好成绩更是让茶饮们艳羡不已,平价茶饮成为主流。

延续低价策略,蜜雪冰城海外首店落地越南河内,凭借平价的茶饮,播放着魔幻的音乐,蜜雪冰城已开遍越南的大街小巷,目前在越南的门店数逾200家,平均每个月就会有5家蜜雪冰城开业。

霸王茶姬

发源于云南的霸王茶姬于2019年在马来西亚吉隆坡开出首店,为加深在中高端客户群体心目中的形象,霸王茶姬选址时经常会设置在靠经星巴克的位置,以打造”东方星巴克“的形象;店铺装修通过选取古建筑结构、木质纹理等新中式设计,引起更多海外消费者的兴趣;另外霸王茶姬正在打造“清真标识”,以此更好地打入马来西亚市场。凭借着差异化、对目标受众的清晰定位,霸王茶姬在东南亚市场共开设了41家门店。

——茶饮出海道阻且长,仍满怀希望

星巴克用了十年的时间打开中国咖啡市场,而中国茶饮品牌想要在海外立足,仍有很长的路要走,出海没有业内想象的那么简单,茶饮出海,对供应链、品控、品牌等综合能力要求非常高。

运营、人工、供应链问题:一些海外品牌员工需要懂中文、英语和当地语言,对员工素质要求更高,运营和人力成本远高于国内。其次东南亚国家冷链并不发达,茶饮品牌还需考虑布局供应链的资金问题,另外受近两年疫情影响,海运物流承压增大,费用暴涨,无形中增加了生产成本,甚至部分原料卡在港口无法到达当地门店,去年苏伊士运河的堵塞就影响了奶茶原料流向加拿大门店。

口味本地化问题:东南亚以生产水果为名,消费者更为嗜糖,喜欢高甜度的产品,中国茶饮品牌在口味本地化上多下功夫。

品牌认知度及信任度问题:华人遍布全国,目前中国茶饮的影响力仍主要局限在华人圈层,如何吸引更多的本地人群,打通当地消费者喜好是茶饮品牌都需要思考的问题。

市场竞争问题:东南亚本土品牌在当地也相当有竞争力,另外日本、美国、韩国等国家的茶饮品牌也加入此赛道,如何在这些竞争中站稳脚更,脱颖而出,又是一大难题。

尽管茶饮出海仍有很长的路要走,但未来仍充满希望,未来,希望看到新式茶饮军团集体出征海外市场,正在走向世界,让世界看到中国的品牌,茶饮出海,未来可期!

钛动科技作为一家基于大数据和商业的企业增长服务公司,为中国品牌提供一站式出海服务和全链路解决方案,助力中国品牌更快更便捷更好地占领海外市场。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com