“便携储能第一股”华宝新能在9月6日要申购了,华宝新能主要销售便携储能。最近三年公司销售额从3个亿卖到了20多个亿,年均增速非常惊人。

稍微看了下招股书,受宠的原因主要几点:

1、解决户外及离网用电刚需;2、对小型燃油发电机降维打击;3、搭配太阳能板能提供持续的绿色电力;4、最早开拓市场的始祖级品牌,在境外已经具备响亮的品牌知名度;5、全球市场占有率稳居第一;

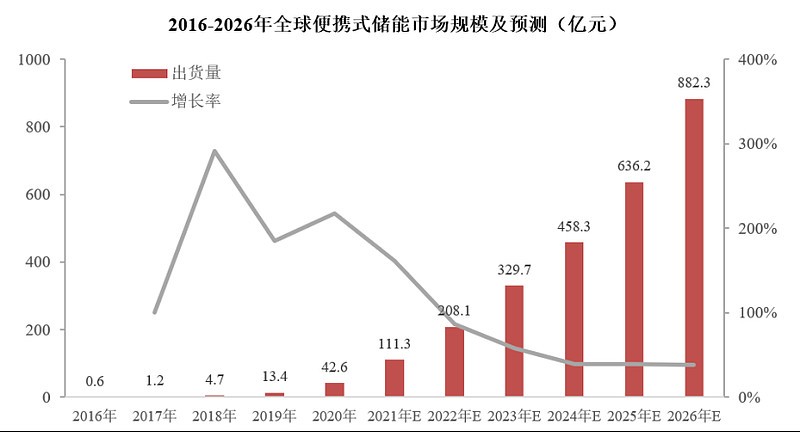

未来业绩增长还是比较可观的,据测算,全球拥有超过1.5亿户家庭热衷参加户外活动,且全球每年受灾导致电力短缺的家庭也有上亿户,2021年便携储能的渗透率还不到3%,预计到2026年的市场规模要到882.3亿元,继续维持年均60%以上的高速增长,未来妥妥一个千亿级的大赛道。

数据来源:中国化学与物理电源行业协会

销售的产品连续上亚马逊多个榜单前几名,销量超过200万台,相比其他储能公司,有全球知名的自主品牌和渠道的优势。电源行业协会的报告说华宝新能2020年的市占率21%排名第一,第二名正浩(ECOFLOW)市占率10.2%,但是人家正浩2021年6月的估值就达到10亿美元,且有红杉领投,高瓴、中金跟投,但正浩当时的净利润和市占率都不到华宝新能的一半,最近排名更靠后的德兰明海也完成了新一轮融资,传言估值也已经大几十亿了。华宝新能作为整个便携储能行业的领头羊,且是第一家登陆A股市场的稀缺标的,上市后肯定会被一大批看好储能赛道的投资人的追捧。

另外,华宝新能也正在做家储,有“Geneverse”的独立品牌,已经形成一定的收入,并且增速也是相当的快。现在上市公司也就派能科技有在做TO C的储能产品,而派能科技最近的涨势大家也都看得到,现在市值达663亿,市盈率156倍。同样做TO C的储能产品,华宝新能这次申购价格为237.5元/股,市盈率摊薄前也就60倍,市值和市盈率都远低于派能科技。华宝新能的发行价看起来很高,实际上主要系股本太小,发完后总股本不到1亿,很多高市值上市公司的股本都是大几亿的。

派能科技销售主要还是靠To B,但华宝新能有国外成熟的自主品牌和渠道,面向的客户消费能力也比较强,坐拥品牌端的丰厚利润,这在毛利率上就充分体现了,华宝新能接近50%的毛利率,派能科技约30%。现在A股市场中,华宝新能这种主营消费级储能产品的标的非常稀缺。

特别的是,华宝新能首推的家庭储能系移动式家储产品,无需安装,储电量较小,主要解决家庭基本用电,价格相较传统家储产品明显更低,因此愿意消费的受众家庭更广泛,在自主品牌和渠道的加持下,未来拥有更佳明确的前景。

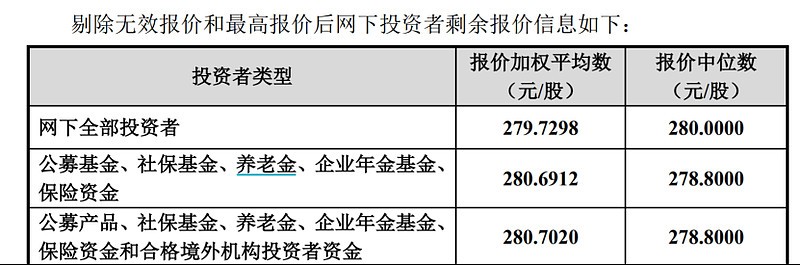

派能科技2021年净利润3.16亿,华宝新能2021年净利润2.79亿,现在派能科技市值都超过600亿。看了下华宝新能的询价公告,初步询价接近280元/股,发行价格却主动下调到237.5元/股,下调比例近15%,已经有了不低的安全垫。

值得一提的是,作为行业领头羊的华宝新能在完成这轮融资后,可以在产能提升、营销推广、新品研发等方面全方位发力,公司业绩可能会进一步激增,未来业绩很可能超预期。

大家也看的到未来上游原材料放量降价,华宝新能的先发优势、品牌优势、规模效应都会助推业绩增长,目前来看是A股市场史诗级潜力的储能稀缺标的,现在228亿的估值还有较大的上涨空间。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com