在“双碳”战略的持续推动下,氢能产业在2022年迎来了全面爆发。全国各地氢能产业政策不断加码,推动了氢能全产业链快速发展,也涌现出了一大批创新技术,反哺氢能市场的壮大。

中国氢能政策的集中释放,为氢能产业的蓬勃发展指明了方向。在能源革命的浪潮中,中氢源安突破安全有机液储运氢技术,从根本上解决氢的危化品属性,实现氢能大规模、高安全、低成本的多领域、多场景应用,助力氢能全产业链跑出“氢时代”!

加速布局氢能战略,氢能产业顺势而起

新时代,能源清洁化成为大势所趋。氢能源产业链以其清洁化的优势,正处于从导入期过渡到发展期的上升阶段中,迸发出巨大的潜力,未来有望在诸多清洁能源的技术路线中脱颖而出。

在这样的背景下,国家与地方政府出台了诸多氢能行业支持类政策,其支持范围之广、支持决心之强、支持力度之大前所未有,氢能正成为构建能源新体系、保障国家能源安全的重要组成部分。

3月9日

国家能源局印发《2022年新能源工作指导意见》,指示各地应因地制宜开展可再生能源制氢示范,探索氢能技术发展路线和商业化应用路径。加快新型储能、氢能等低碳零碳负碳重大关键技术研究。

3月16日

国家发改委等部门关于推进共建“ 一带一路”绿色发展的意见中,强调了推动绿色能源发展的深远意义。

3月21日

国家能源局发布《”十四五“新型储能发展实施方案》,要求拓展氢能应用领域,探索氢能对可再生能源的储能、再分配作用。

3月23日

国家发改委、国家能源局发布《氢能产业发展中长期规划2021- 2035年》,明确了氢的能源属性,指出氢能产业是战略性新兴产业和未来产业重点发展方向。到2035年,形成氢能产业体系,构建涵盖交通、储能、工业等领域的多元氢能应用生态。

10月9日

《能源碳达峰碳中和标准化提升行动计划》指示将在全国范围内开展和完善氢能全产业链标准体系研究和标准化顶层设计,形成标准体系框架和体系表,开展氢能“制储输用”全链条安全标准研究。

10月16日

中国共产党第二十次全国代表大会报告指出,积极稳妥推进碳达峰碳中和,立足我国能源资源禀赋,坚持先立后破,有计划分步骤实施碳达峰行动,深入推进能源革命,加强煤炭清洁高效利用,加快规划建设新型能源体系,积极参与应对气候变化全球治理。

10月25日

《“十四五”能源领域科技创新规划》出台,其中重点任务中包括5项氢能和燃料电池技术,7项涉氢技术,积极推动氢能与可再生能源融合发展,梯次有序引导多元化氢能技术创新。

随着十四五规划的迅速展开,国家与地方政策支持力度迅猛加大,无论是从新技术层面,还是产业模式创新层面,氢能源产业都将迎来⼀个爆发期。

聚焦能源革新,开启氢能产业“新赛道”

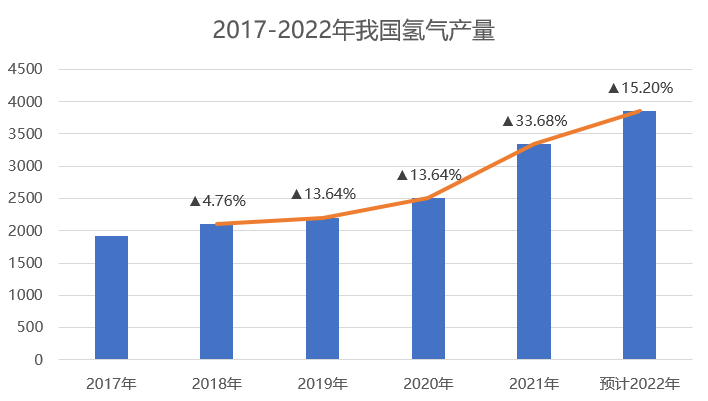

中国已经成为世界上最大的制氢国,年制氢产量约为3300万吨,其中达到工业氢气质量标准的约1200万吨,成为名副其实的全球氢能大国。当产能不再成为限制,氢能优秀的能源素质开始发挥巨大的作用,应用场景十分广泛,遍布于交通、工业、建筑、发电等领域。

目前,氢能除了在中国传统化工、钢铁等工业领域应用外,已经开始在能源、交通、建筑等其他领域稳步推进,并且不断进行扩大应用试点应用。预计到2030年,氢能年需求量将达到3715万吨,在终端能源消费中占比约为5%。其中,工业用氢占比60%、交通占比31%、发电与电网平衡占比5%、建筑占比4%。

在交通领域,氢燃料电池汽车市场进入商业化初期。燃料电池汽车示范应用城市群初步形成“3+2”格局,示范期内推广燃料电池汽车总量超过37000辆。氢燃料电池汽车产销逐年上升,市场进入商业化初期。

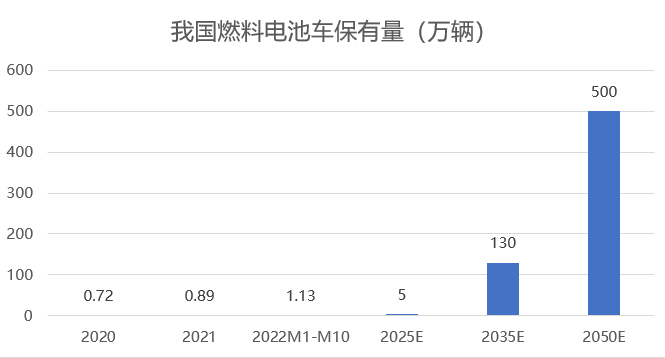

中国汽车工业协会的数据显示,截至2021年底,我国氢燃料电池汽车年销量1586辆,保有量8938辆。预计到2030年、2060年,氢燃料电池车年销量将分别达到29万辆、200万辆。

在工业领域,氢能冶金、绿氢化工项目加速落地。目前,氢能在钢铁领域的应用主要是在富氢高炉冶炼、氢基直接还原、富氢熔融还原以及富氢烧结等方向。在合成化学品、加氢炼化和合成燃料等领域,实现绿氢对灰氢的替代,可大幅降低化工行业碳排放。

在建筑领域,“氢进万家”探索社区氢能应用新模式。氢能在建筑领域的应用与传统能源相类似,主要探索应用于空间供暖、制冷、烹饪和备用能源等,应用方式主要包括燃料电池、热电联产/热电联供和天然气管道掺氢等。

在发电领域,氢能在消纳可再生资源方面具有巨大的潜力,可以解决风能、光伏发电所遇到的时段不平衡,季度不平衡等问题,实现传统电网无法实现的大规模、跨季节、跨时段、跨地域储能,将成为促进可再生能源消纳的利器。

融资渠道多元,氢能产业资本运作加速

加快构建清洁化、低碳化的氢能供应体系,对我国能源安全及可持续发展战略具有重大意义。目前,我国氢能产业集群主要分布在京津冀、华东、华中以及华南四个区域,覆盖了氢能的制氢、储运及应用等领域,呈现出东强西弱,南强北弱的格局。

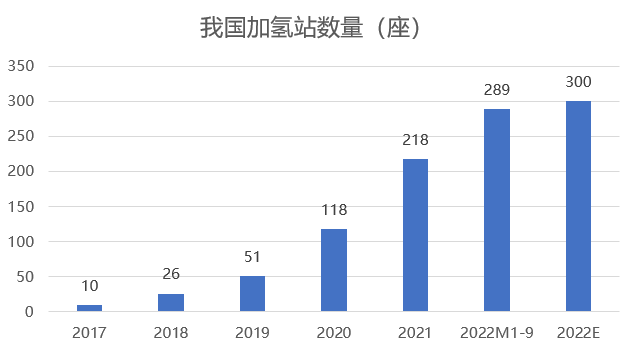

截止到2022年9月,我国共建成289座加氢站,约全球总数的40%,位居世界第⼀。目前国内运行的289座加氢站分布在29个省级行政区,其中广东、山东、江苏分别以51座、29座、24座的建成量位列前三。预计到2022年底,我国将建成约300座加氢站。

截止到2022年10月底,我国燃料电池车保有量达到1.13万辆,预计到 2022年底,保有量达到约1.3万辆。

2020年中国氢能产业投融资规模为712亿元,在氢燃料电池产业链的投融资金额达到515亿元,部分先发地区氢能产业集聚效应已经初步形成,汇聚了产值规模已经突破千亿元。

截止发稿日,2022年我国氢能领域已完成35起投融资事件,总金额超过63亿元,融资渠道相对多元,氢能产业资本运作加速。其中,中石油、中石化等超大型能源企业也投入了大量资金,开展了氢能产业链各环节的研究与开发项目。

安全有机液储运氢技术为氢能全产业提速保驾护航

氢能的开发应用前途一片光明,但是仍有一些难题需要专家学者去解决。氢能储运环节的关键技术是制约氢能经济性的瓶颈技术,因此找到安全、经济、高效、可行的储运模式,是氢能全生命周期应用的关键。

在现存的储运氢方式中,高压气态储氢技术应用最为成熟,是国内目前应用最为普遍的技术路线,但其储氢密度较低,安全性能较差。在这方面,未来有机液氢储运核心技术的创新板块具有更大市场潜力。

中氢源安安全有机液储运氢技术成功实现了氢能“不易燃、不易爆、不易挥发、无毒”的储运条件,可实现氢能高安全低成本,多领域多场景应用,为我国氢能全产业链大规模化发展,填补“高效、安全、低成本、规模化”储运的重要一环。

站在氢时代窗口,氢能源获得了从政策利好到产业完善再到技术创新的一系列发展机遇,产业链一片向好,振翅欲飞。东风夜放花千树,中氢源安必将跟随产业快速发展的步伐,持续开发出氢能源绿色低碳发展路径,矢志成为全球领先的氢能源系统解决方案的引领者,助力氢能源产业蓬勃发展!

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com