数字经济已经进入高速发展阶段,数字化转型成为企业竞争的必修课,而SaaS正是企业全面数字化转型的关键切入口之一。企业数字化转型面临高投入、高风险、长周期等诸多困难,而SaaS具有订阅付费、敏捷部署、快速验证等特性,这一基于云的商业模式能够持续为产业带来增长动力。

2023年,随着宏观经济的回暖,SaaS企业在资本市场正走出低谷。回望2022年,全球SaaS企业在经济寒冬中市值大跌,相比2021年热门赛道企业动辄数十倍的估值,很多企业在短短一年中经历了市值的最高点和最低点。后疫情时代,大环境向好但宏观上经济高速增长已经刹车,企业亟需高质量发展,靠烧钱营销获客的“虚胖”行不通了,也无益于长期发展。可另一方面,对于SaaS企业普遍的前期亏损,资本、舆论等或应更理性地看待,厘清烧钱与投资的区别,为尚未成熟的中国SaaS行业,提供更好的发展环境。

近期赴港IPO的零售SaaS企业多点Dmall,以及地产SaaS明源云、人力SaaS北森等各细分领域市占率第一的这些SaaS企业,都遭遇了类似质疑。

其实,无论是海外还是国内,SaaS企业前期亏损都是常态。

SaaS行业的特点就是需要在前期大量投入。而从收入角度来看,SaaS一般按年收取订阅费,对客户来说是门槛低,对SaaS企业就意味着前期收入少。SaaS技术专家、实干家、科技作家王戴明在接受投资者网采访时曾表示:“一般而言,SaaS公司早期从技术、人才各方面的投入到真正实现盈利的时间周期大概需要5至10年。”

SaaS产品越是复杂,验证越成熟,壁垒越高,需要的投入就越大。以多点Dmall为例,这家为实体零售提供数字化转型服务的SaaS企业,是目前本地零售行业唯一端到端全渠道的解决方案服务商,可以为零售全链条、全场景,包括供应链、商品、门店员工、总部、线上渠道等方方面面,提供全面数字化转型的解决方案。完成这整套端到端的复杂产品必然需要大的投入,而随着产品的逐渐完善,完成打磨、验证阶段走向复制、规模化阶段,亏损自然大幅收窄。

这种沉淀在竞争优势中的投资,与补贴、免费等追求短期增长的烧钱,不能相提并论,摈弃流量思维的同时,也不能一味否定投入为SaaS企业带来的竞争壁垒。

评估早期SaaS企业的关键,还是看高质量增长。

SaaS完成验证后,进入加速扩张期,规模效应使边际成本大减,这是盈利的关键。仅凭占有庞大的客户群并不足以构成竞争优势,很多坐拥大量客户的SaaS企业仍然在持续亏损;客户对产品的依赖性、付费意愿的强弱,才是决定其价值的关键。

对SaaS企业至关重要的是留存。NDR(净收入留存率)越高,客户生命周期价值就越高,NDR在105%以上,未来续费收入产生的复利效应就显现出来了,收入呈现指数增长。多点Dmall在2020年、2021年及2022年前9个月,净收入留存率NDR分别为165%、208%及132%。其服务客户以大中型零售商为主,付费意愿较高;且多点SaaS覆盖零售核心业务,客户忠诚度高,随着端到端多方面的服务增购,切换成本更高,有利于进一步提升留存。

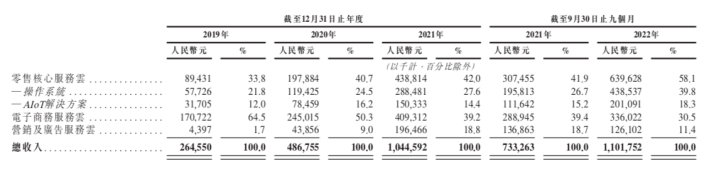

增长的另一关键指标是ARR(AnnualRecurringRevenue,年度经常性收入),ARR超过1亿美元是美国企业级SaaS行业公认的“成年礼”,代表着SaaS的增长闭环基本成形,并具备了IPO上市的基础。据BVP(全球顶尖投资机构BessemerVenturePartners)统计,目前已上市的SaaS公司:前25%的公司,平均花费5.3年达到1亿美元ARR。从多点的招股书来看,2021年前9月的收入为7.3亿人民币,而公司创立时间是2015年4月,花费6年左右就超过1亿美元ARR。

那么,中国SaaS企业离盈利还有多远?

国内SaaS企业普遍成立时间不久,而国际SaaS巨头纷纷在中国市场水土不服,去年Salesforce中国区撤退就是一例,或许这正是中国SaaS发展壮大的机遇。

而资本退潮,方能看出谁在裸泳。回归本质,SaaS行业公认的基石,还在于客户价值,真正解决客户的痛点需求。而已经经过高要求大客户、规模化落地验证的SaaS,无疑离盈利更近,意味其商业模式更成熟。

中国SaaS行业仍处于发展早期,但一批各行各业头部的垂直SaaS已经逐渐显现出优势。招股书显示,截止2022年9月30日,多点Dmall已经服务了包括广东7-Eleven、中百、麦德龙中国、麦德龙欧洲、DFI零售集团等458家客户,业务覆盖中国内地、中国香港、新加坡、柬埔寨、波兰。在超市、百购、便利店、DTC、折扣店等众多业态都与标杆企业形成了案例效应,有助于低成本获客推广。

而SaaS企业的成功国际化,也意味着中国企业出海,不再仅仅是依靠人口红利、供应链等传统规模优势,而是在科技与行业结合的领域体现了先进性。

中国SaaS行业已经穿越黑暗迎来黎明,短期受挫,并不影响长期的趋势。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com