近年来,税企协商水平急剧上升。这些税企协商相较以往需要更长的时间才能被解决且这个趋势在中短期内都不太可能被改变。

经验对于有效、适当地解决税企协商至关重要,特别是如果了解税务机关关于解决税企协商的驱动因素和治理方法。在许多企业认为他们无法在税企协商期间像他们希望的那样频繁地与税务机关进行对话的情况下,如果公司在税企协商案件中求助于顾问时,曾在税务机关工作过的顾问对公司有重要的吸引力。

提前做好准备是关键,要更积极主动应对。如今北美、亚太地区和欧洲的税务机关相比以前会在更早的阶段,有时甚至在税企协商正式开始之前就围绕税企协商展开对话。因此,企业越来越多地将税企协商管理视为标准业务流程的一部分。

然而,即使是最谨慎和最善于沟通的跨国公司也会面对税企协商,有时是由于税务机关的强硬立场,有时是由于双方对税法的混淆。因此,对于公司来说,将强大的税企协商解决流程纳入其更广泛的税务治理中并让高级管理层参与其中是非常重要的。

图片来自德勤中国税企协商服务团队分享的《跨国企业如何应对税企协商问题》

跨国公司的税企协商已然在不断升级。在德勤的调查中,几乎每家北美公司在过去两年中都发现其税企协商出现了增长超势,其他地区的绝大多数公司也是如此。此外,四分之三的受访者表示,他们的全球税企协商解决起来需要更长的时间。

增长的税企协商反映出,税企协商经常涉及多个辖区,尽管对企业的影响程度存在一些区域差异。有60%的公司遇到过税务机关之间的跨境合作的情况。超过四分之三的北美受访者曾接受过地方主管部门代表外国税务机关进行的询问,然而,只有37%的亚太公司表示曾有相关经历。

此外,几乎所有(94%)北美受访者都经历过涉及多个辖区的多个税务机关的就相同事项的税企协商,有同样经历的欧洲公司比例为60%,全球受访者的平均比例为73%。

尽管有这些全球趋势,但在不同的地区,引发税企协商的原因也有所不同。调研结果显示,引发全球性税企协商增加的原因有:融资安排和居民身份问题,以及对低税收辖区的审查,而后者是在国内引发额外税企协商的最常见原因。

然而,在北美和亚太地区,税企协商的主要驱动因素分别是数字服务税和融资安排。可以看出,企业认为存在税企协商的事项主要集中在全球和国内税收规则中最复杂的领域。在过去的10年里,税收格局发生了很大变化。随着不断地发展,以及很多新法规的出台,事情正变得越发复杂。此外,公众也越来越多的在关注。媒体、利益相关者和个人都非常希望可以提高透明度。

虽然企业尊重并接受目前的全球税收框架,而且他们也必须在该税制框架下进行运营,但是,在现有的国内立法中实施国际新规则的这种复杂性,将会带来不确定性,而这种不确定性最终只能通过企业和税务机关之间的税企协商来解决。

鉴于税企协商的数量、持续时间和复杂程度的不断增加,主动应对或通过正式的质询来解决这些纠纷的能力己成为战略优先事项。过去,税务部门是财务部门的一部分。如今,税务部被视为一个风险部门,且更具战略性的作用。

上述压力因素意味着公司必须更加努力,才能实现他们从税企协商中想要得到的关键结果。调查显示,到目前为止,避免罚款和额外罚息是最重要的,其次是以非公开方式解决税企协商。

即使是最有经验的内部团队,在处理某些税务争议或税企协商中也会遇到瓶颈。受访的公司也表达了这一观点。超过三分之二的受访者始终或通常在适当的时候寻求独立的外部意见。亚太地区的受访者对寻求外部建议的偏好最强烈。

图片来自德勤中国税企协商服务团队分享的《跨国企业如何应对税企协商问题》

在考虑聘请外部顾问时,公司表示具备当地专业知识和曾经在税务机关内部工作的经验是决定聘请该外部顾问的驱动因素。税企协商管理是一个潜在的高风险领域,具有良好业绩记录的税务顾问是正在面对税企协商的企业首选的合作伙伴。

鉴于公司与其外部顾问之间的这种关系,当企业聘请顾问协助其应对税企协商时,先前与顾问的工作经历可能是一个重要因素,如果顾问己经对其业务有深刻的了解可以使得企业更放心。

同时,考虑到以适当方式迅速地解决税企协商所具有的战略重要性,寻求外部建议的成本并不是一个关键的考虑因素。相反,企业知道这种支持是必要的,因为税企协商可能会对公司的财务和声誉产生影响。调查结果也反映了这一观点:当税企协商可能超过财务或风险阈值时,38%的公司会向外部顾问寻求支持。这远高于公司会立即聘请顾问的情况(全球范围内17%的公司作此选择而这一比例在亚太地区上升到28%)。

最后,无论是仅使用内部资源还是结合内部和外部支持来处理税企协商,企业都必须明确解决问题的途径是什么,什么是好的解决方案以及为什么这么做。如果不这样做,可能会导致缺乏明确的目的从而延迟税企协商的解决;以及,如果无法达成一致,则可能会产生惩罚性成本。

虽然原则上几乎没有人排除挑战税务机关的可能性,但公司有标准来确定什么时候该做什么。有些有明确的红线,越过这些红线就会引发挑战。与外部顾问的合作有助于确定下一步适合采取的行动是什么、什么时候做以及怎么做。因此,毫无意外会有52%的公司在挑战税务机关之前会寻求外部建议一一这是各种规模公司的共同偏好。让外部顾问参与其中,可以借鉴相关税务机关及其解决税企协商流程的过往经验,从而也有助于确定税企协商中的关键决策点。

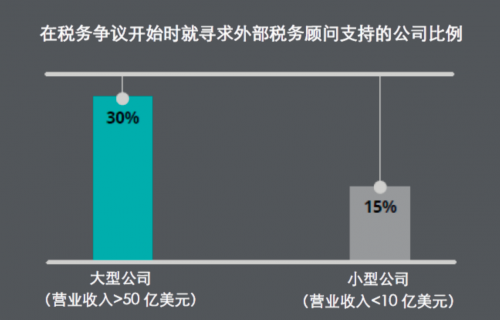

调查结果显示,大型公司(营业收入超过50亿美元)从税企协商一开始就聘请顾问的可能性是营业收入低于10亿美元的企业的两倍 (18/60对19/123)。大型企业也更愿意对调整发起挑战。这可能是由于大型企业在一系列问题 (包括税企协商) 上拥有更完善的治理和决策流程,以及如果无法解决税企协商的情况下可能需要偿付更高的金额。

本文调查方法说明

《国际税收评论》(ITR)代表德勤对303 名公司内部税务、财务和法律专业人士进行调查。据此形成了本报告。2022年2月和3月进行了实地考察。46%的受访者是高管,其余为副总裁、代理副总裁或其他高级管理人员。30%的受访者来自美洲,另有30%来自欧洲,来自中东和非洲以及亚太地区的受访者各占20%。

以上资料摘自德勤中国税企协商服务团队分享的《跨国企业如何应对税企协商问题》

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com