广告预算直接关系到广告收益的高低,是广大开发者都非常关心的问题。虽然部分开发者对广告平台的预算情况有一定了解,但仍然有很多开发者经常遇到接不到高价格广告,或者填充不好,或者广告素材不好等问题,要想解决这些问题,还是需要从源头上了解广告投放的具体情况。

为帮助开发者及时洞悉广告市场发展态势,打好下半年变现收益之战,我们将从市场大盘、预算分布、推广调性、广告素材等几方面进行分析。

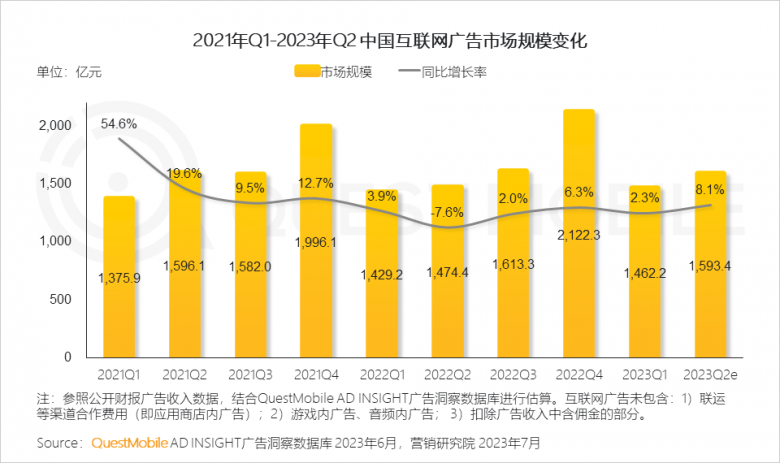

广告市场理性复苏,广告主预算继续增长

自2023年开年以来,广告主普遍扩张营销预算,宏观环境的向好促使广告市场理性复苏。Q1蓄势、Q2恢复增长,下半年有望被经济发展继续带动增长。

图片数据来源于QuestMobile

上半年广告主数量提升明显,下半年更是广告旺季。暑期、双十一及后半年一系列营销节点,广告主投放预算会达到全年高峰,加之疫情放开,各行业复苏,不排除广告主加大广告投放力度,广告预算会出现新高的情况,开发者应提前做好库存准备。

图片数据来源于QuestMobile

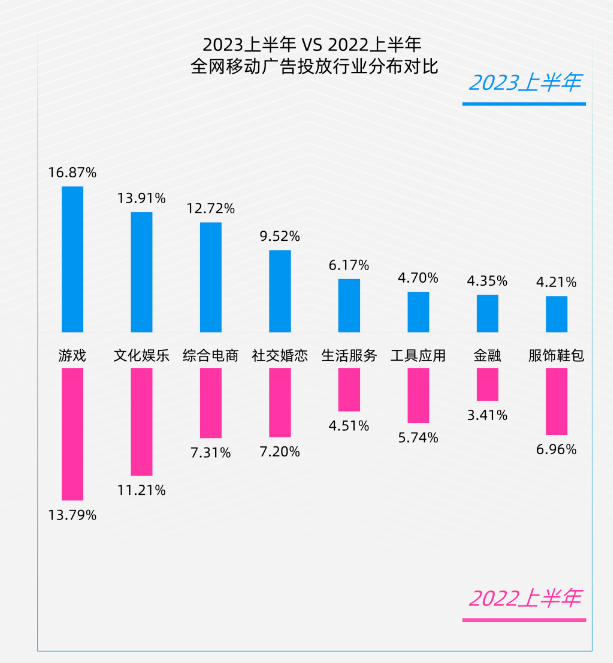

广告预算行业分布,主要来自游戏、娱乐、电商

从总体数据上看,广告预算主要来自游戏、娱乐、电商等行业。与我们通常认为的主要在游戏和电商两大行业有所不同,文化娱乐其实是广告预算占比很高的行业。从数据对比上看,游戏、电商、娱乐、社交等行业投放力度都保持增长,只有工具、服饰行业投放占比同比出现负增长。

手游行业整体投放量级提升得益于Q1期间3343款新游涌入买量市场,版号发放恢复常态;疫情放开之后再次迎来社交需求大爆发及一定程度的“报复性消费”,是社交、电商行业投放飙升的重要原因。但后半年游戏预算是否还会增长有待观瞻,相比较之下电商广告预算增长预期要高于游戏。由于后半年双十一、双十二等营销节点的影响,电商广告预算的投放量增长的可能性更高。

数据来源:AppGrowing

广告投放数仅统计移动广告投放数;统计时间:2023.01.01-2023.06.30

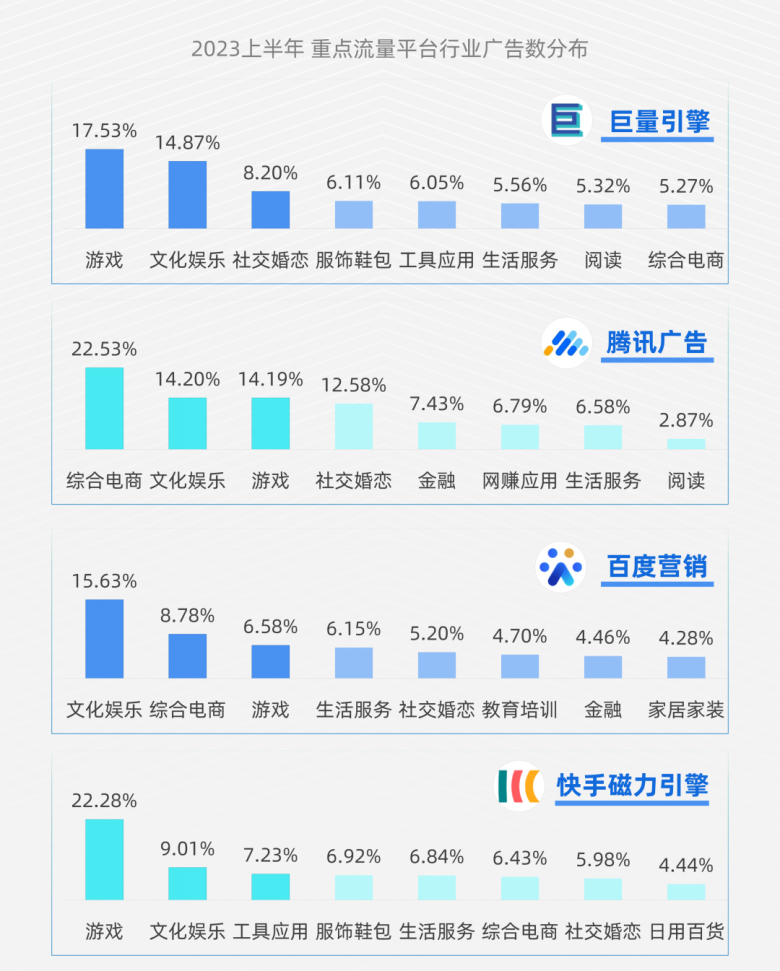

我们从重点广告平台上半年数据中可以看到,不同的广告平台,广告预算行业分布也是不同的,但基本符合该平台流量的用户属性,巨量和快手由于有短视频流量,游戏是主要预算类型,而腾讯则是电商占比最高,百度是文化娱乐占比最高,此外,腾讯和百度更偏重于“留资”类型的广告投放。

数据来源:AppGrowing

广告投放数仅统计移动广告投放数;统计时间:2023.01.01-2023.06.30

从广告主分布上看,巨量由于有抖音电商业务参与,广告主的分散度程度较高,表现为快消品广告主数量高于游戏和电商,但从预算规模上看,游戏和电商仍然是排在前面的,这点变现的开发者们应该有清楚的认知。

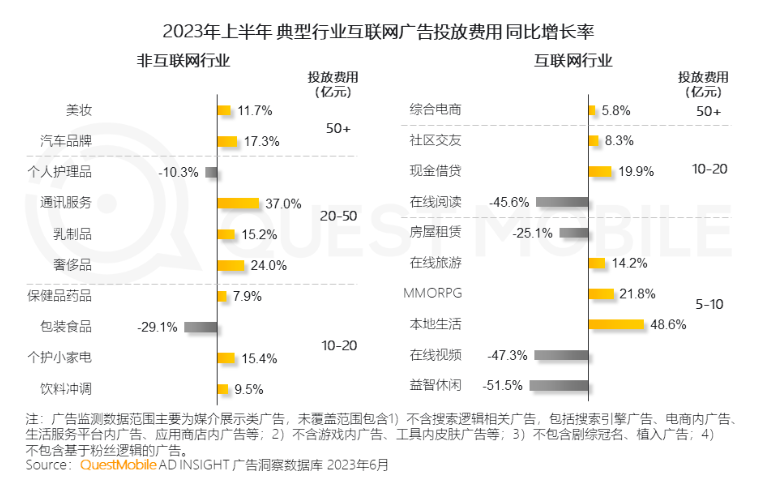

高预算广告主集中在美妆、电商、汽车

2023年上半年,互联网广告投放费用中综合电商、社区交友、现金借贷这三类占据前三位,但增长幅度上,本地生活类同比增长幅度最大,达到48.6%;非互联网行业广告费用投放中美妆、汽车品牌投放费用超过50亿元。

图片数据来源于QuestMobile

聚焦到细分行业中,金融理财类、借贷保险类、陌生交友类、品牌购物类等行业占据热投榜头部位置;电商平台持续性广告投放与营销节点阶段性密集投放成为固定大预算广告主;工具类应用例如天气类、浏览器等推广势头不减,仍然保持着大预算;阅读类应用持续高强度投放,七猫免费小说,番茄小说等依然霸榜;此外,看视频获收益、走路赚收益等这类应用投放也不断增加。

开发者要在下半年获得更高广告变现收入,首先要及时了解大预算广告主有哪些,根据自身APP属性与用户群体特征,选择大预算广告主接入,合理分配流量,持续稳定获得高收益。

了解了广告预算的行业分布,那么接下来就是广告调性问题,很多开发者都比较倾向于品牌广告,认为品牌广告单价高,素材好,但实际上在对四大广告投放平台的投放规模和占比跟踪后,我们可以看到:品牌广告的预算规模占比较少,虽然单价高,但数量非常少,开发者要想长期通过品牌广告实现较满意的商业化变现收益就需要品牌广告较多的广告渠道。优加广告平台拥有众多独立对接的品牌广告主,广告独立出价,自主性强,单价高,可长期稳定填充。

效果向素材为主,品牌广告数量不断增长

在广告调性成为开发者接入广告纠结点的同时,广告素材也是开发者绕不开的话题。什么样的广告调性决定了什么样的广告素材,当前市面上效果广告占大头,多数素材为效果服务。

内容上,效果类素材主要集中于电商、游戏、金融等典型的看转化的行业,这类素材主要以留资、激活和购买为目标,特点在于广告内容比较直观,语言表达比较直白,核心买点靠前展示;缺点,也是开发者比较纠结的点在于设计不够精美,品牌感差。

来自TalkingData的数据显示,品牌广告主的投放策略是持续向大型平台类媒体倾斜的,2022年品牌广告主投放头条、腾讯、快手广告平台持续增长,品牌广告平台化投放已经是一个不争的事实。

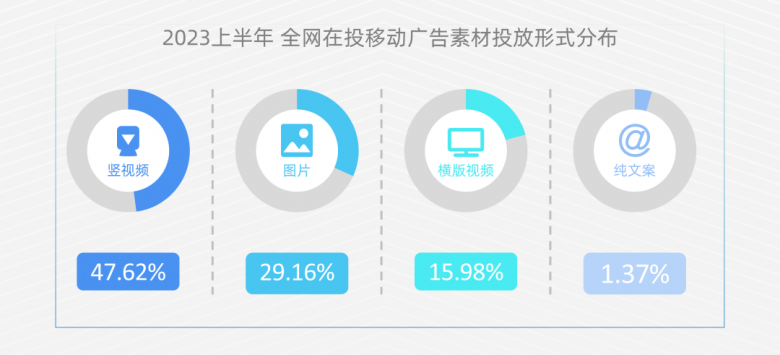

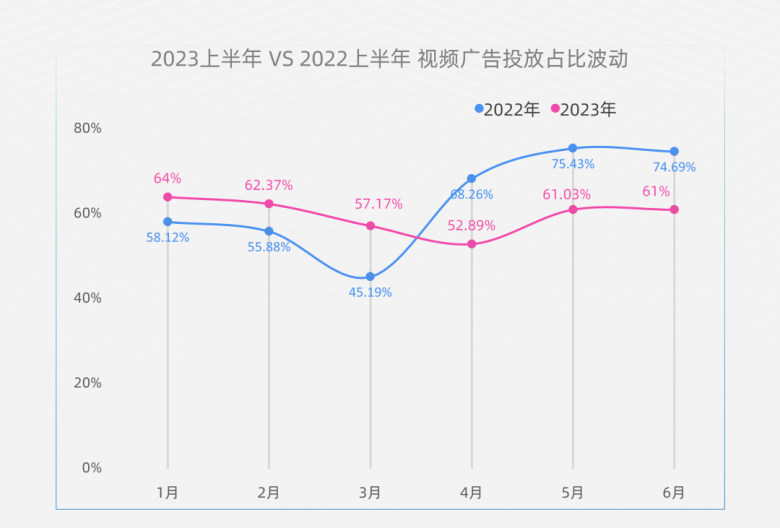

视频广告成为主流占比超过半数

视频广告在广告平台投放的广告形式中逐渐占据主要地位,据AppGrowing数据显示,相较去年同期,今年以来视频广告投放占比趋于平稳,集中在55%~60%之间。视频类广告,尤其是激励视频,转化率高,深受广告主青睐,品类集中在休闲游戏、金融、工具等“重留资”“重转化”的行业,而且投放的行业范围还在不断扩大,电商、社交、在线阅读、娱乐等行业也在视频素材内容上逐渐探索。不论从短期还是长期的角度上来看,视频类广告的投放都将越来越大,预算也会越来越多。

数据来源:AppGrowing

广告投放数仅统计移动广告投放数;统计时间:2023.01.01-2023.06.30

数据来源:AppGrowing

广告投放数仅统计移动广告投放数;统计时间:2023.01.01-2023.06.30

从广告源头上了解广告预算的构成及其特点能够帮助开发者更好的制定流量售卖策略,承接广告,避免发生填充不上,收益减少等问题。

以上内容是能够判断广告预算情况的几个方向,开发者可以大致了解当前广告流量市场的一些情况,如需更详细的了解广告主及预算情况,可直接登录官网或关注优加公众号,与优加专业变现顾问联系。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com