近日,金融数字化发展联盟“银行零售业务场景化获客与经营”主题交流会在苏州成功召开,来自全国性股份制银行、区域性城商行、京东科技、腾讯科技、抖音集团等四十多家机构的领导和业内专家参加了本次会议。

睿智科技凭借近20年全球领先的风控业务实践经验为客户每年创造百亿级的市场价值,在场景金融、数字化转型等方面积累了深厚的独到见解。睿智科技副总裁屠强受邀代表睿智科技做《场景金融数字化风控实践分享》的主题演讲。

睿智科技副总裁屠强

近两年,在银行零售业务场景化获客与经营方面,业界开展了一系列的探索,联合行业合作伙伴和银行搭建开放、共享、立体的场景生态,以场景建设助力银行零售业务发展是行业共同努力的方向。但随着场景金融信贷市场的竞争逐渐白热化,风险防范成为业务管理的重中之重。

睿智科技副总裁屠强从行业洞察、客户筛选、决策科学等方面,全面阐述了场景金融的风险管理策略,并以汽车金融和小微信贷的两个典型场景为例,介绍了场景金融全流程的风控体系和实施效果。

睿智科技汽车金融专属评分

助力机构精准识别风险&提升收益

如今,汽车金融市场竞争环境激烈,已趋于白热化:传统商业银行深入布局,掘金汽车金融市场;汽车金融、互联网金融等背景的竞争对手涌入市场,竞争持续升级;汽车金融业务格局已经悄然改变,汽车金融从纯人工时代向注重智能风控过渡,且风控市场整体利润空间压缩。

人、车、企的变化无一不带动了风险的变化。如新购车群体风险评估的缺失,骗贷骗车产业链的日益科技化,以及由于汽车金融还款周期长,导致后续无法实时掌握客户的信用变化等问题,无不需要构建一个全生命周期的管理体系,从前、中、后期层层布控,扎牢防线。

睿智科技《场景金融数字化风控实践分享》演讲课件

屠强认为,汽车金融精细化风险管理发展路径可分为三个阶段:初级阶段、逐步完善、多维整合。睿智科技汽车金融专属评分KS可达40%~60%,置出客群坏账率可提升10倍,逾期率下降比例达15%,稳定性好、市场满意度高,可以助力金融机构解决贷前审批、贷中预警、催收全流程风险评估。

具体而言,在业务冷启动阶段,睿智科技专家团队可以助力搭建数据体系、基础贷前反欺诈、准入授信定价体系;在业务发展上量阶段,睿智科技可以帮助金融机构完成数字驱动的风险决策管理体系,覆盖重要产品贷前、贷中、贷后;在业务精细化运营阶段,内外部数据融合与应用前沿决策科学相结合,可实现风险可控收益最大化,以及全渠道、全周期、全产品覆盖的目标。

行内标杆项目:

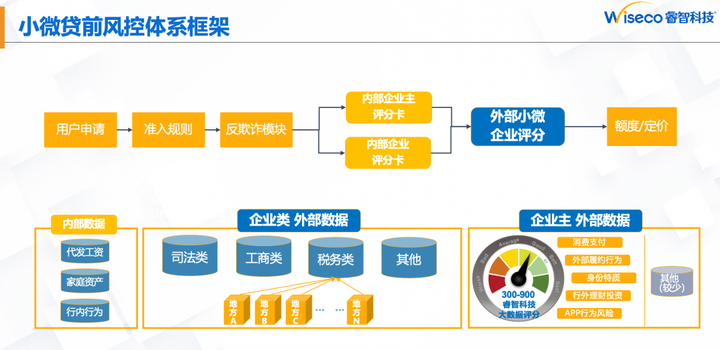

睿智科技小微风险管理解决方案

据中国人民银行数据显示,截至2023年二季度末,全国普惠型小微贷款余额已接近28万亿,支持小微企业与个体工商户整体超过5000万户,有力地支持了实体经济。但是,当前银行普惠小微企业贷款中的户数尚且不到个体工商户数量的一半,仍有很多的小微企业没有享受到普惠型小微贷款,扩面成为当前普惠小微贷款的一项重要工作。

要满足小微机构、个体工商户等长尾客户的资金需求,既需要充分运用数字科技以优化贷前、贷中、贷后风控模型,也需要在获客渠道上主动出击,通过自营渠道的拓展及渠道合作商的引进以打通小微金融的服务堵点。

睿智科技《场景金融数字化风控实践分享》演讲课件

睿智科技小微业务覆盖小微业务信贷全流程,具备获客、系统、风控和运营全方位咨询能力,目前已经为几乎全部消金及头部大型互金平台提供小微评分;在三农信贷客群覆盖率超过95%;为某头部股份制商业银行量身定制的小微风险管理解决方案,更是已经成为行内标杆项目。

睿智科技专家团队精心打磨适用于小微企业信用评价的大数据产品体系丰富,包括有企业 & 企业主评分、企业主画像、企业画像等产品。在场景小微企业信贷多场景上均表现优秀,场景涉及税贷、发票贷、个人经营贷、商户贷等各种小微信贷业务,KS平均表现30%~50%左右。

“风控体系之根是内外部数据融合,风控体系之本是科技系统平台,风控体系之巅是决策科学应用。”屠强表示,睿智科技不仅在汽车金融、小微信贷等场景金融领域可为金融机构提供全流程的风控体系建设,目前已为包括中国人民银行、所有国有大行及股份制银行在内的数百家头部金融机构提供了数据、分析、平台整体数字化转型解决方案。

文章投诉热线:182 3641 3660 投诉邮箱:7983347 16@qq.com