近年来,代步逐渐成为入门车市的第一购车诉求,而2023年爆发式增长的代步诉求更是推动了入门车市内部格局演变,初步形成了纯电+节能的新双螺旋消费结构。2024-2027年,若代步在入门车市第一的诉求位置进一步“加固”,或促使部分普通及高端车型积极考虑代步诉求。在未来几年中,构建男女差异化的代步产品体系和全面突出性价比,也将成为众多车企的核心战略。

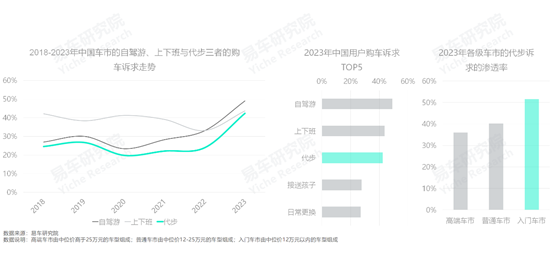

疫情防控彻底放开后,2023年中国车市的代步诉求快速反弹至42.36%,其中入门车市超过50%

2019年,中国车市的代步诉求升至26.77%,但三年疫情期间(2020-2022年)快速回落至20%上下,因为各地经常性封城、封商场等,除了上下班,自驾游、代步等非必要用车场景受到极大限制。封控突然取消的2023年,不少购车诉求都有大幅提升,其中代步大幅反弹至42.36%;

从各级车市看,2023年入门车市的代步诉求最显著,超过50%,升至51.55%,大幅领先于普通车市和高端车市。代步摇身一变为入门车市的第一购车诉求,不仅较好解释了近两三年为什么五菱宏光MINIEV、比亚迪海豚、比亚迪海鸥、吉利熊猫等大量微小型电动车纷纷爆款,而且把曾经叱咤风云如今举步维艰的朗逸、轩逸、哈弗H6等大量经济型燃油车推到了新十字路口;

2024-2027年,如代步在入门车市的第一诉求位置被进一步夯实,多数入门车型自然得首要考虑代步诉求。如代步在普通车市、高端车市的诉求被进一步提升,部分普通与高端车型也得积极考虑代步诉求。

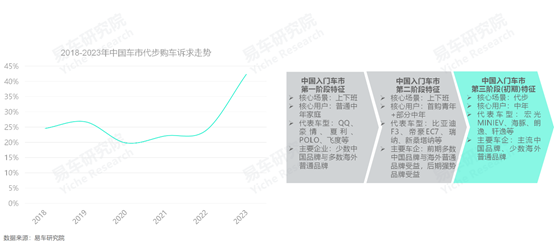

2007年之前,中国入门车市以普通家庭用户为主,聚焦上下班场景,涌现了天津夏利、奇瑞QQ、POLO、飞度等代表车型

20世纪末与21世纪初,中国改革开放加速推进,政府坚决贯彻“先富带动后富”的改革理念,通过国企兼并重组、高校扩招、货币化房改、取消汽车消费限制等全方位举措,积极发展民营经济与全力促进私人消费。中国社会很快涌现了一批先富群体,积极选购奥迪A6L、雅阁、凯美瑞等空间大、品牌力强和适用商务场景的高端车,构建了中国早期的主流车市。还带动了越来越多的群众实现了脱贫致富奔小康,后者开始选购天津夏利、奇瑞QQ、吉利豪情、铃木奥拓、大众POLO、本田飞度等微小型轿车,构建了早期的入门车市;

2007年之前的早期入门车市以60后、70后为主,整体年龄三四十岁,属于典型的已婚中年用户。当时中国还没流行自驾游,用车者往往是家里的顶梁柱,使得用车场景高度聚焦上下班。当时由于多数中国品牌没有轿车生产资质,仅有天津夏利、奇瑞、吉利等少数中国品牌从早期入门车市受益,大众、本田、铃木等海外普通品牌是主要受益者。

2007-2019年,中国入门车市以青年首购用户为主,聚焦上下班场景,涌现了比亚迪F3、帝豪EC7、新桑塔纳等代表车型

2007年起,中国车市的消费主体,加速由60后、70后主导的先富与后富的中年用户,向结婚购车为主的80后青年用户转移。部分青年家庭用户选购了朗逸、速腾、轩逸等售价集中12-18万元的紧凑型产品,构建了新主流车市。部分青年家庭用户选购了比亚迪F3、帝豪EC7、现代瑞纳、大众桑塔纳、日产阳光等售价集中6-12万元的紧凑型产品,构建了新入门车市;

2007年起成为入门车市新消费主力的青年首购家庭用户,对空间等要求更高,助推产品由微小型升级至紧凑型,但场景仍聚焦上下班;

2007年起,长城、力帆、众泰、长安、传祺等更多中国品牌获得了轿车生产资质,以及现代、起亚、雪佛兰、本田等更多海外品牌投放了入门级紧凑型轿车。奥拓、QQ等上一代入门产品纷纷被淘汰,帝豪、比亚迪F3、新桑塔纳、新捷达、瑞纳等性价比、空间等更突出的入门级紧凑型产品快速成为新主体。前期多数中国品牌与多数海外普通品牌都从入门车市的快速壮大中受益,2017年起的后期,入门份额快速聚焦强势品牌;

2015年,奥迪、奔驰、宝马加速年轻化,国产了奥迪A3、奥迪Q3、奔驰GLA、宝马X1等大量定价20-30万元的入门级产品,构建了高端入门车市的雏形。

2020-2022年,入门车市快速转向纯电,聚焦代步,初期涌现了宏光MINIEV、海豚、朗逸、轩逸等代表车型

2020年起,多数青年家庭用户的选购车型,由朗逸、轩逸、哈弗H6等紧凑型产品,升级至雅阁、凯美瑞、途观L等中型产品,不仅导致帝豪、比亚迪F3、瑞纳、新桑塔纳等上一代主力入门车型的市场销量,纷纷出现大幅下滑与崩盘,甚至停产,而且朗逸、轩逸、哈弗H6等多数曾经是主流紧凑型轿车、紧凑型SUV的市场售价,纷纷下探至12万元以内的入门车市;

青年男性加速萎缩之际,中年、高龄与女性等用户则加速涌入,助推入门车市的核心场景由上下班转向代步,出现了五菱宏光MINIEV、比亚迪海豚等不少纯电爆款产品,并助推朗逸、轩逸等燃油车的使用场景加速转向代步车市;

2020-2022年,新入门车市的市场格局与消费特征初露端倪,且中国品牌第一次开始占据主导地位,主流中国品牌与少数海外普通品牌受益。

2023年,爆发式增长的代步诉求,加速重塑中国入门车市,纯电+节能的新双螺旋消费结构跃然纸上

2022年底,封控突然放开,以及价格战突然加剧、增购占比加速提升等,共同促成了2023年代步购车诉求爆发式增长至42.36%;

2023年爆发式增长的代步诉求,加速重塑入门车市:继五菱宏光MINIEV、比亚迪海豚后,2023年涌入了五菱缤果、比亚迪海鸥等更多同样具有强大竞争力的电动车;朗逸、轩逸、哈弗H6等入门燃油车的用户年龄结构,加速向中年化倾斜,使用场景加速转向代步;2023年初秦PLUS持续强化价格战,冠军版起步价降至10万元以内,快速成为入门车市的新领军车型,持续保持对朗逸、轩逸等燃油车的高压态势;2023年底,长安启源A05、五菱星光等更多节能产品加速涌入,共同侵蚀入门车市的燃油车份额;

2023年爆发式增长的代步诉求,助推入门车市内部格局演变,初步形成了纯电+节能的新双螺旋消费结构。

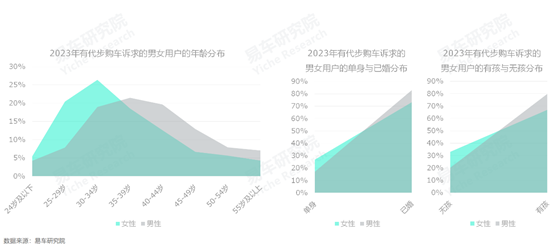

有代步诉求的男女用户差异显著,男性整体年龄高出女性5岁,已婚与有孩占比高出女性10%~15%

2023年,爆发式增长的代步购车诉求的男女用户差异显著,从年龄段看,男性集中30-45岁,整体比集中25-40岁的女性高出5岁。由于整体年龄高于女性,有代步诉求的男性的已婚比例高达83%,有孩比例将近80%,不约而同高出女性10%-15%;

有代步诉求的男女用户在年龄段、婚育方面的巨大差异,理论上会导致两者对应的代步产品也有巨大差异,如更年轻女性的代步诉求可能偏时尚,男性可能偏中庸或保守。意味着一款产品可能无法有效满足代步或入门车市的所有需求,这对车企提出了更高要求。

有代步诉求的男女用户差异显著,女性的整体学历、阶层与城市级别均优于男性

2023年,有代步购车诉求的男女用户,除了年龄、婚育有较大差别,学历、阶层与城市级别也有较大差异:女性有82%接受过高等教育,比男性高出15%;女性有55%属于中产及以上,男性仅有40%;女性有64%居住于二线及以上的大城,其中一线城市占比23%,男性大城占比仅有56%,其中一线占比仅有14%;

有代步诉求的女性的学历、阶层和城市分布均优于男性,理论上,也会导致两者在具体的代步产品层面有巨大差异,如含金量更高的女性的代步诉求,不会局限于12万元以内的入门车市,诸如Model 3、极氪001、蔚来ET5等一系列高端纯电产品,都有可能成为女性的重点选购对象。2023年底-2024年初,又涌入了星纪元ES、智界S7、启源A07等一堆高端纯电产品,有代步诉求的女性用户理应引起相关车企的高度重视。

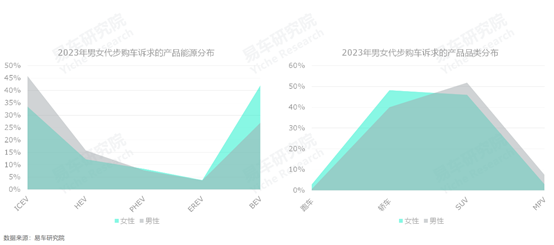

满足男女代步诉求的具体产品差异显著,男性更偏燃油车与SUV,女性更偏电动车与轿车

2023年,由于有代步诉求的男女用户有巨大差异,使得承接两者代步诉求的具体产品也有显著差异:从能源形式看,男性诉求更偏燃油车,占比近46%,高出女性十多个点。随着秦PLUS、启源A05、五菱星光等更多节能产品涌入,未来有可能会加速节能化。女性更偏纯电动,占比超42%;从品类看,男性更偏SUV,占比突破50%,女性更偏轿车,占比近50%;

随着入门车市的购车诉求加速转向代步,以及朗逸、轩逸、哈弗H6等不断降价促销与涌入入门车市,上述燃油车的后续改款产品,不得不考虑用户的代步需求与场景,空间等权重会被降低,节能等会被提升。

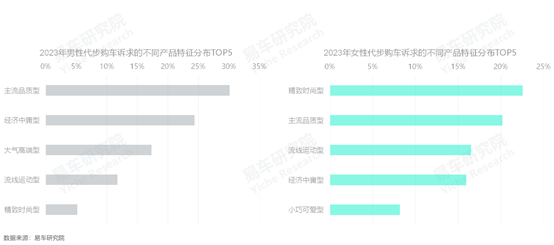

满足男女代步诉求的具体产品差异显著,男性更偏主流品质与经济中庸,女性更偏精致时尚与主流品质

就产品特征看,有代步诉求的男性更偏主流品质型、经济中庸型和大气高端型,三者占比分别为30.12%、24.37%、17.32%,女性更偏精致时尚、主流品质和流线运动,三者占比分别为22.56%、20.17%、16.50%;

由于主流品质型产品以中型轿车、中型SUV等为主,再加男性代步诉求首选主流品质型,意味着入门级中型轿车、入门级中型SUV两大细分车市存在进一步壮大的可能,也意味着入门车市的整体价区有进一步提升的可能;

由于精致时尚型以小型为主和主流品质型以中型为主,再加女性代步诉求聚焦精致时尚型和主流品质型,意味着女性代步诉求存在两极分化的可能,一部分聚焦12万元的入门车市,另一部分聚焦中高价区。

除了差异,男女代步诉求也有相同之处,都非常注重价格与中国品牌

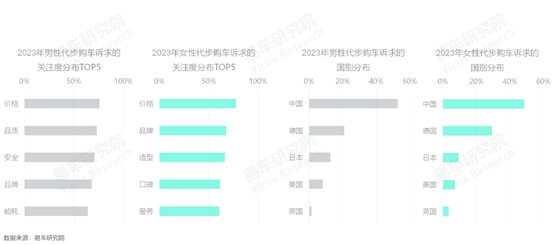

2023年,从人到车,虽然男女用户的代步诉求差异显著,但也有类似的地方:就关注点看,男女用户都非常聚焦价格,男性占比高达75.76%,女性占比高达77.46%。也各有特色,男性代步除了关注价格,还有品质与安全,女性除了价格,还有品牌与造型;就国别看,男女用户都首选中国品牌,男性占比突破50%,女性接近50%,都处于遥遥领先位置;

注重价格,意味着车企争取代步用户,首要突出的就是性价比,也部分说明为什么价格低的入门车市的代步诉求更突出;代步车市正是中国品牌近两三年快速崛起的核心突破口之一,未来如代步诉求持续提升,有望进一步夯实中国品牌的市场份额。

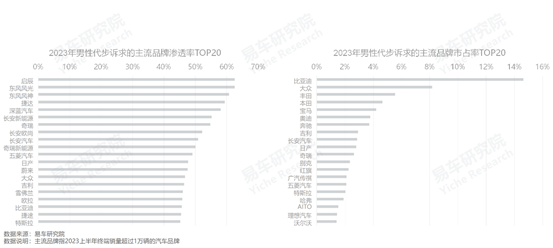

2023年,启辰领衔男性主流品牌代步诉求渗透率排行榜,比亚迪领衔男性主流品牌代步诉求市占率排行榜

2023年,由于男性代步诉求的大叔、已婚、有孩,中低学历、工薪阶层与中小城市等标签相对突出,使得代步诉求渗透率TOP20中,涌入了大量经济型燃油品牌,其中启辰、风光、风神位居TOP3,紧随其后的类似品牌还有捷达、奇瑞、欧尚、长安、日产、大众、吉利、捷途等。2024年,在车企加速向新能源转型的过程中,上述燃油车品牌不约而同会面临更尴尬的选择,要么被抛弃,要么自生自灭。男性代步诉求的崛起,不仅给上述品牌提供了新机遇,也为中国的“廉价品牌”开拓了新空间;

深蓝、长安新能源、奇瑞新能源、五菱、蔚来、欧拉、特斯拉等部分新能源品牌,也涌入了男性代步渗透率TOP20榜单,虽然男性整体不是纯电产品的消费主力,但至少有代步诉求的男性,也能为纯电产品与品牌,贡献一定的销量;

仅有日产、大众、雪佛兰等少数海外品牌,位列男性代步诉求渗透率TOP20,对目前依靠大规模降价促销而垂死挣扎的海外普通品牌而言,并非好事,

从男性代步诉求的市占率排行榜看,比亚迪遥遥领先,逼近15%,秦PLUS、宋pro等性价比突出的车型,不仅适合男性代步,而且具有强大的市场竞争力。探究在比亚迪品牌的王朝、海洋两大现有体系下,培育聚焦入门车市的新品牌的实际价值变得越来越大。

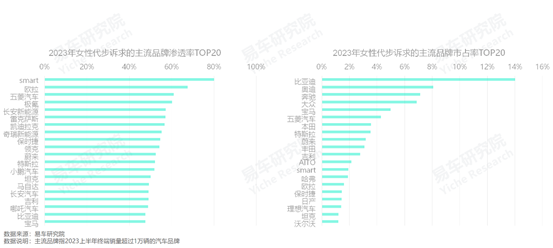

2023年,Smart领衔女性主流品牌代步诉求渗透率排行榜,比亚迪领衔女性主流品牌代步诉求市占率排行榜

2023年,由于女性代步诉求的年轻化、单身、无孩、高学历、高阶层、大城市等标签相对突出,使得大量张扬时尚、个性与高端标签的新能源品牌与高端品牌,位列女性代步诉求渗透率TOP20行列。smart以80.05%领衔女性代步诉求渗透率排行榜,欧拉、五菱、极氪、长安新能源、雷克萨斯、凯迪拉克等紧随其后;

易车研究院调研发现,BBA用户的代步预算集中10-20万元,smart如能下探并聚焦15-20万元价区,相信会吸引大量BBA的优质老用户;

从女性代步诉求的市占率排行榜看,比亚迪仍是遥遥领先,超过14%,其海鸥、海豚、元PLUS等纯电小车,是不少代步女性的首选产品。奥迪、奔驰、大众、宝马等紧随其后,再次说明BBA的在华新能源突破口在女性,尤其是女性的代步场景,不要一根筋照搬“油电平替”战术!

目前,聚焦纯电的蔚来、极氪、小鹏等不少新能源品牌都有些尴尬,自身的用户结构与场景越来越聚焦女性和代步。女性代步诉求的快速释放,没准就是蔚来、极氪、小鹏等新能源品牌最后做大做强的坚定基石。

2024-2027年,预判整体代步诉求仍会提升,该趋势有利于车企积极挖掘新增长空间与夯实入门车市

2023年疫情封控突然放开,压抑已久的代步诉求出现爆发式增长。其中男女代步诉求差异显著,男性偏燃油、SUV等,女性偏纯电、轿车等;

2020-2023年,五菱MINIEV、海豚等不少电动车,朗逸、轩逸、哈弗H6等不少经济型燃油车,都已受益于代步诉求。启辰、smart分别领衔2023年男女用户代步诉求主流品牌的渗透率排行榜,比亚迪在男女用户代步诉求的市占率排行中都遥遥领先;

基本预判2024年中国车市的代步诉求会部分回调,但未来四五年仍会保持整体增长走势,2027年代步诉求有望挑战45%;

目前,五菱、比亚迪、蔚来、小鹏等一大堆新能源品牌,都面临如何进一步拓展市场增长空间的严峻挑战,大众、日产、别克、现代等一大堆燃油车品牌,同样面临转型升级的严峻挑战。2024-2027年,积极布局代步车市、努力构建有男女差异化的代步产品体系和全面突出性价比,将成为多数车企的核心战略,尤其是销量集中入门车市的车企。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:182 3641 3660 投诉邮箱:7983347 16@qq.com