“你好,新应用!”

站在大模型落地元年,是时候喊出这句话了。

从软件APP、智能终端乃至具身智能等等,AIGC开始席卷一切。

大模型玩家、互联网巨头、终端厂商、垂直场景玩家纷纷入场,办公、创作、营销、教育、医疗领域相继被渗透……一个万亿市场,正在酝酿。

站在浪潮起点,当下发展究竟如何了?机遇在哪?挑战如何?

在量子位举办的中国AIGC产业峰会现场,一份行业参考正式出炉——《中国AIGC应用全景报告》。

它针对当下AIGC应用市场绘制了一幅全面立体的应用全景图。核心观点包括:

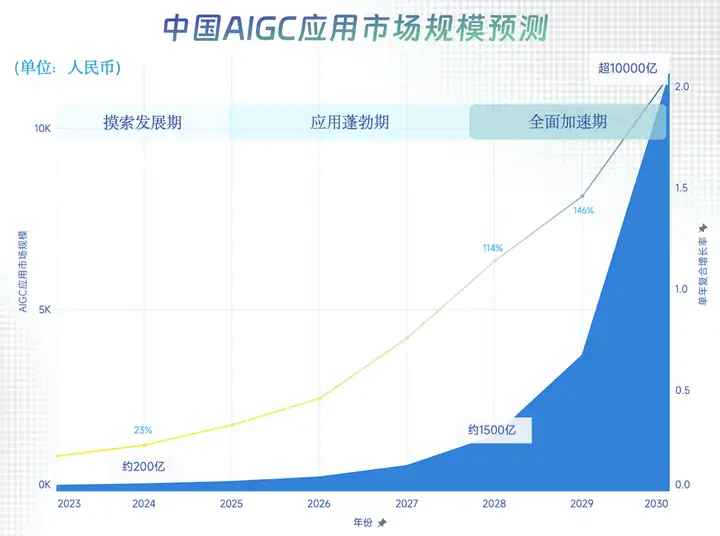

今年中国AIGC应用市场规模将达200亿,2030年达万亿规模;

B端产品80%实现营收,C端产品近50%以免费为主;

AI原生应用占比高于X+AI,占比接近57%;

多模态是大趋势,应用产品占比近50%;

场景与技术匹配是产品落地首要因素,技术成熟度决定落地速度;

AIGC产业投资资源向头部聚集,潜在资本重点看向应用层。

……一同亮相的还有2024年值得关注AIGC企业&产品榜单。它们为理解当下中国AIGC应用市场,提供了一个客观视角。

具体细节,我们翻开来看。

现状如何?

创投现状:资源向头部聚集

首先来看投融资情况。

去年,国内AIGC圈内一共至少包含5起代表性融资事件,其中智谱AI凭借智谱清言一年共获得了超过25亿元人民币融资,月之暗面的Kimi智能助手更是在A轮就吸引了超过10亿美元。

可以说,成为独角兽的周期越来越短。

整体来看,AIGC产业投资正在呈现方向性转移:模型层投融资雪球效应明显,资源向头部聚集,潜在资本重点看向应用层。

量子位智库预测,2024年中国AI资本市场将进一步向头部聚拢;同时,我们认为未来更多可落地应用的AICG项目会获得机会。

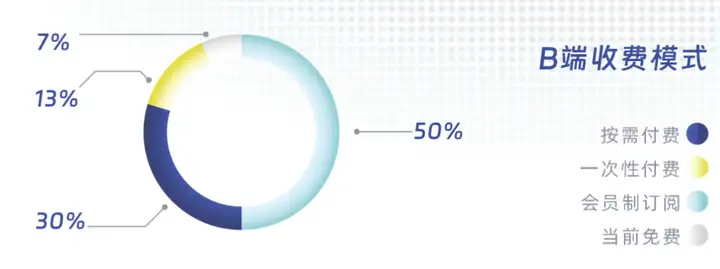

商业模式:B端变现清晰,80%实现营收

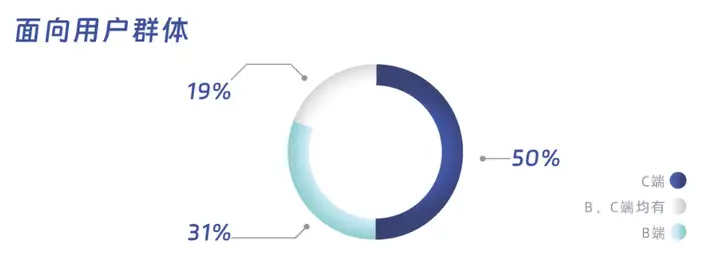

落地方面,目前已有商业模式中,面向C端的AIGC应用占比达50%。

其中B端产品从通用场景到垂直赛道分布较均匀,收入模式以会员订阅和按需付费为主,商业模式较为清晰,虽然(纯B端)占比只有31%,但80%以上的产品均实现营收。

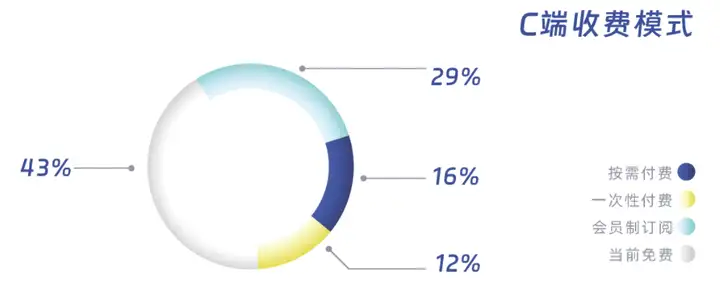

而C端产品以智能助手以及图像生成类的生产力工具为主,虽然用户量大(纯C端占比50%以上),但盈利状况普遍不乐观,近50%的产品当前仍未有明确的收入模式,以免费为主。

量子位智库分析,这主要是因为C端用户需求并不明确,往往是供给激发需求,对产品本身的体验要求较高,强调“易用性”。

以下是完整的商业模式图谱:

应用类型:AI原生 > X+AI

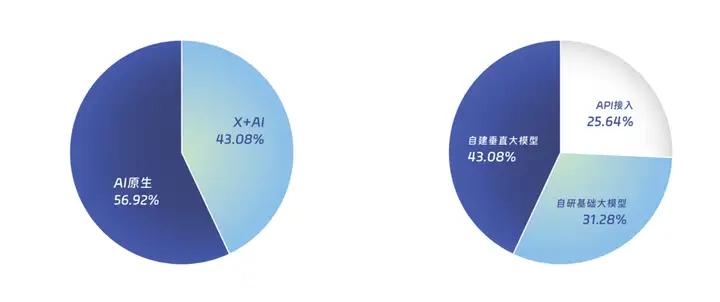

AIGC应用产品按AI应用类型可分为AI原生和X+AI两种,前者占比接近57%,大于后者。

所谓AI原生好理解,是指完全基于生成式AI技术打造;X+AI通俗地理解就是在原先不含AI的产品中加入生成式AI相关技术。

如果按大模型应用类型分,AIGC应用产品又包括基于自研基础大模型、基于自建垂直大模型和API接入三大类。

如下图所示,可以看到整个应用层中基于自建垂类大模型的产品占据主流。

这部分企业利用自己的数据积累和技术能力,率先找到AIGC的落地方向。

再交叉来看,AI原生产品又以自建和自研大模型为主;X+AI产品在基于自建垂直大模型以外,以API接入为特色。

技术普及度:多模态是趋势,目前占比48%

技术普及度在一定程度上决定着应用的成熟度。

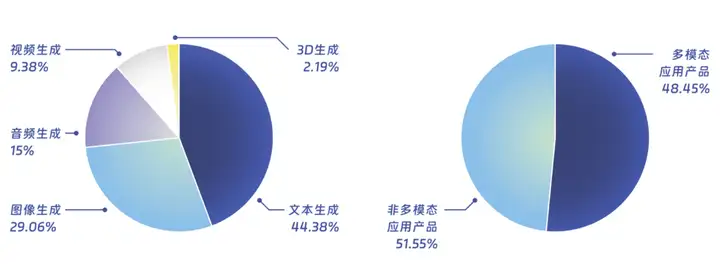

在目前AIGC应用所生成的模态中,44%以上专注于文本生成,最为普及;图像生成占比约为29%,次之。

音频生成占比比Sora带火的视频生成要高6%,最近这个月,Suno和Udio这两款音乐生成器的诞生,确实也让我们看到了AI音频(音乐)生成的巨大潜力。

最后,3D生成尚属小众模态,产品市场占比低于3%。

而作为必然趋势的多模态(能识别和理解两种及以上模态数据的产品),目前的占比已经达到了48%,未来还有较大的成长空间。

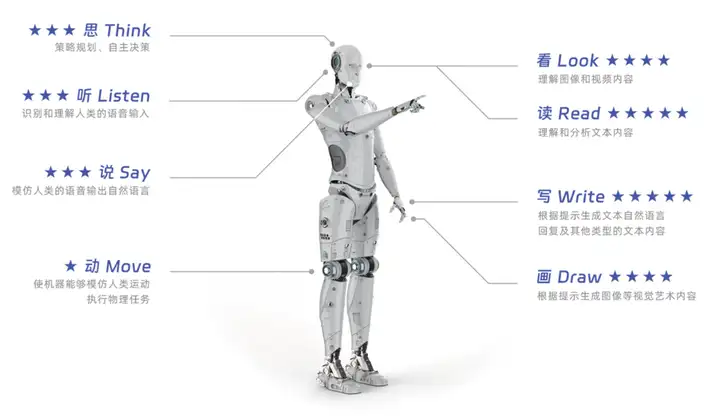

如果我们从产品呈现能力来看,类比人类的八项基础能力,AIGC产品目前各项能力的普及度就是这样的:

「读、写」最普及,「看、画、听、说」快速发展,「思、动」是未来方向。

玩家/产品分布如何?

回到当下,AIGC应用有七大赛道值得关注。

按照技术成熟度划分,可分为两类:

AIGC应用相对成熟,商业模式清晰且营收不错:营销、零售、教育、影视、办公协同。

目前技术尚不成熟,但潜力大:游戏、医疗。按照产品形态划分,目前90%+AI应用为软件形态,AI硬件开始层出不穷,但还没迎来“iPhone时刻”。

AI硬件代表品类中,“AI+万物”包括AI手机、AI PC等;AI新物种包括AI Pin、Rabbit R1等。

按照作用属性以及软硬件形态,厂商及代表产品划分如下。具备生产力属性的产品占比达95%以上。

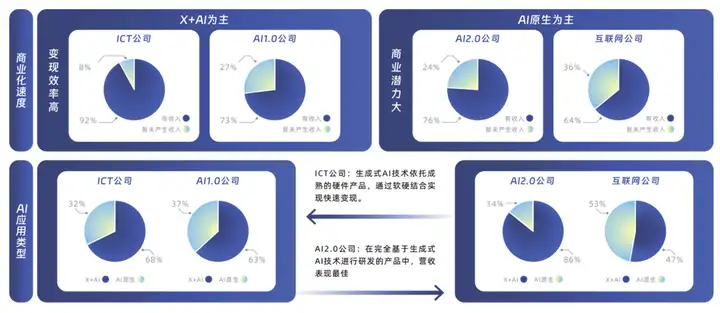

玩家分布方面,按照公司类型来看,目前可分为四类:

互联网公司

AI2.0公司

AI1.0公司

ICT公司代表玩家图谱以及应用类型、营收情况如下:

其中,商业营收情况代表公司产品变现速度。

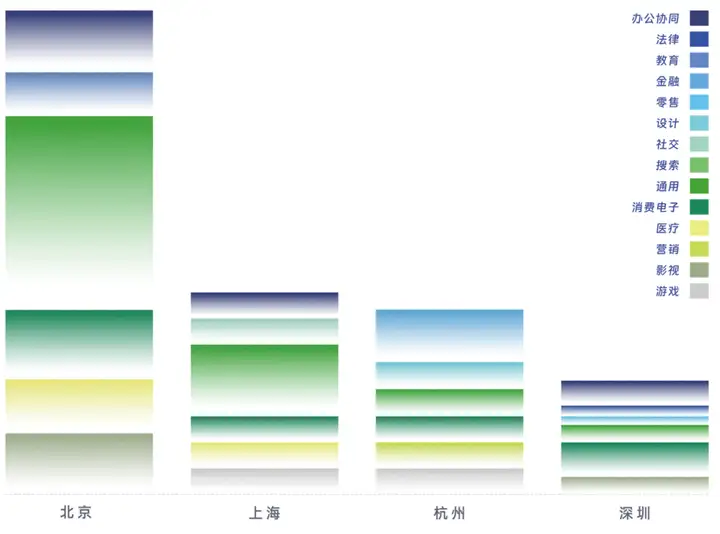

从地域来看,北京、上海、杭州、深圳诞生的AIGC应用产品最多。

全国AIGC应用产品地域分布图谱如下,北京以互联网公司和AI2.0公司为主,代表玩家最多。

机遇多大?

对于AIGC应用发展,量子位智库将商业化进程分为三个阶段。

第一阶段(2024-2027):产品落地

第二阶段(2028-2029):商业模式发展成熟

第三阶段(2030以后):规模化盈利3年内,模型层玩家格局基本落定,应用层“AI原生”产品开始出现爆发式增长。B端市场商业模式明确,C端市场从获客为先转向盈利为先。

2028年开始,随着视频生成和多模态技术成熟,将进一步助力AGI实现。C端商业模式成熟,头部产品将出现在有自研大模型能力的公司中,腰部产品竞争激烈。

2030年以后,正式进入AGI阶段。AIGC产品将同时具备“听说读写看画思动”八项能力,可以更好模拟人类。应用层头部产品触达多个行业场景,腰部产品则聚焦垂类行业。

市场规模方面,2024年我国AIGC应用市场规模达到200亿。

预计到2026年,中国AI市场规模将达千亿级别。

到2030年,我国AIGC应用将成为万亿规模市场,五年(2024-2028年)平均复合增长率超过30%。

最后附上中国AIGC应用全景图谱1.0。

(文末附完整报告获取方式)

2024,谁值得关注?

这样的趋势与未来,将会由谁创造?

在AI应用落地元年,一份参考答案新鲜出炉——“2024年值得关注的AIGC企业&产品”结果揭晓。

分别有50家AIGC企业和40项AIGC产品入选,完整名单如下。

我们希望,这份榜单能够为理解中国AIGC应用趋势提供一个客观视角,也希望它能成为AIGC革命浪潮中的一个新注脚。

文章投诉热线:182 3641 3660 投诉邮箱:7983347 16@qq.com