分析师/冬雪、Terry Li

审核/金磊、小新

策划/Eason、Sunny

1982年,国产数据库领域奠基人、中国人民大学教授萨师煊率先开设“数据库系统概论”课程,开启了我国数据库的研究之路,并培养了中国数据库的第一代人才。

1989年,海外数据库Oracle开始进军中国市场,随后几年东软OpenBASE、人大金仓、武汉达梦、南大通用等第一批国产数据库陆续诞生。

在政策与市场的推动下,近四十年期间,国产数据库已经从零星的产品,发展成为完整的产业链。

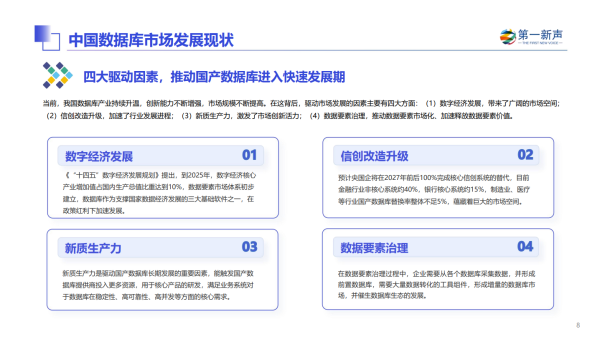

2018年-2019年,中兴、华为陆续被美国制裁,美国开始加大对中国进出口限制,我国加速推进自主研发应用试点并扩大范围,信创产业招投标大幅增加,信创产业从“试点实践”进入“规模化推广阶段”。作为信创产业-基础软件的核心环节,国产数据库迎来了加速“替换”的战略机遇期。

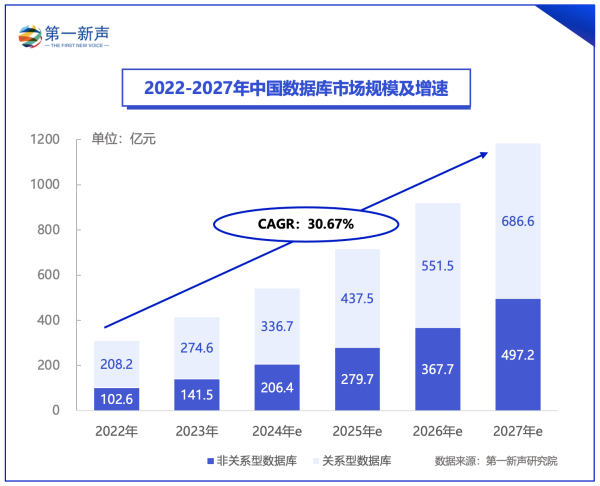

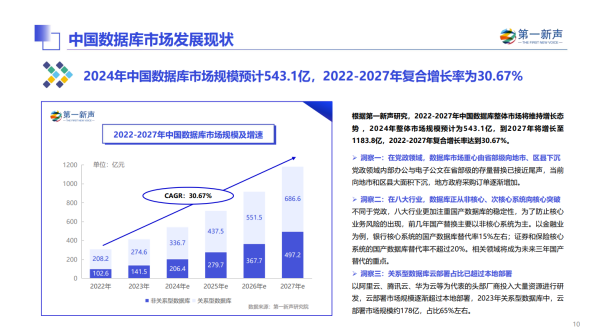

根据第一新声研究,2024年整体市场规模预计为543.1亿,到2027年市场规模将增长至1183.8亿,2022年-2027年复合增长率达到30.67%。

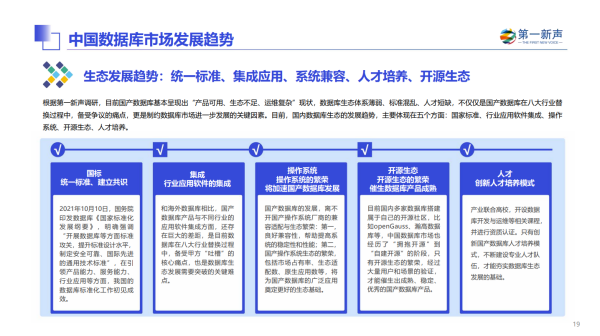

目前,国产数据库市场现状如何?高速发展的背后,市场中存在哪些痛点?“信创2+8+N”行业中,国产数据库替代的进度如何?未来的市场趋势有哪些?

针对以上问题,第一新声研究院历经数月,通过对大量产业甲方、数据库厂商、云平台厂商的市场调研、访谈、交流,通过独家调研数据与桌面研究的结合,编撰并正式发布《2024年中国数据库市场研究报告》。

【亮点一】

2024年中国数据库市场规模预计为543.1亿,复合增长率30.67%

根据第一新声研究,2022-2027年中国数据库整体市场将维持增长态势 ,2024年整体市场规模预计为543.1亿,到2027年将增长至1183.8亿,2022-2027年复合增长率达到30.67%。

洞察一:在党政领域,数据库市场重心由省部级向地市级、区县级下沉

党政领域内部办公与电子公文在省部级的存量替换已接近尾声,当前向地市和区县大面积下沉,地方政府采购订单逐渐增加。

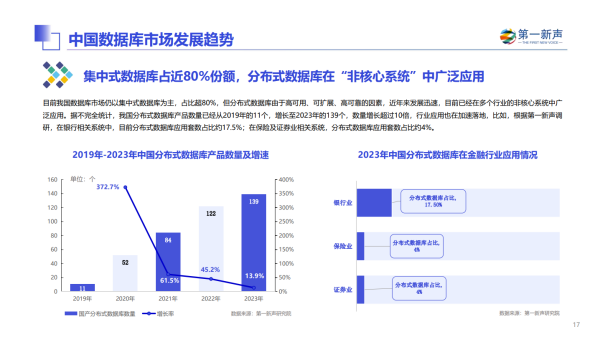

洞察二:在八大行业,数据库替换正从非核心、次核心系统向核心系统突破

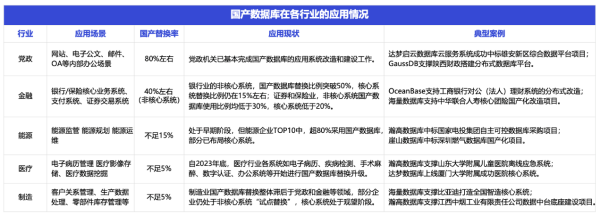

不同于党政,八大行业更加注重国产数据库的稳定性,为了防止核心业务风险的出现,前几年国产替换主要以非核心系统为主。以金融业为例,银行核心系统的国产数据库替代率15%左右;证券和保险核心系统的国产数据库替代率不超过20%。相关领域将成为未来三年国产替代的重点。

洞察三:关系型数据库云部署占比已超过本地部署

以阿里云、腾讯云、华为云等为代表的头部厂商投入大量资源进行研发,云部署市场规模逐渐超过本地部署,2023年关系型数据库中,云部署市场规模约178亿,占比65%左右。

【亮点二】

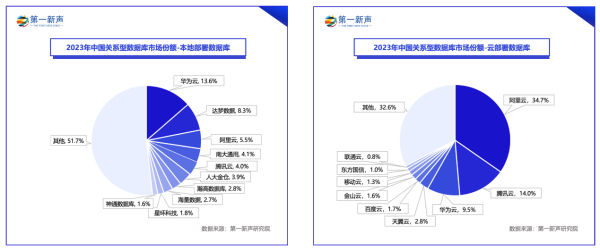

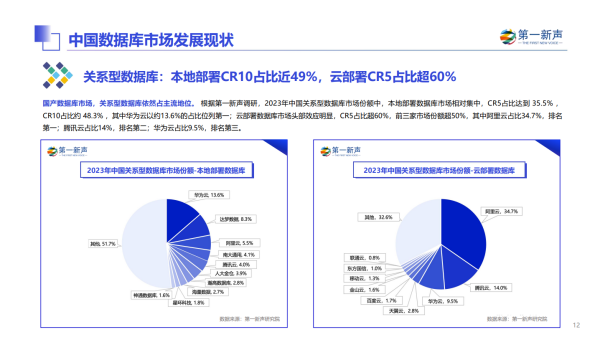

关系型数据库:本地部署CR10占比近49%,云部署CR5占比超60%

国产数据库市场,关系型数据库依然占主流地位。根据第一新声调研,2023年中国关系型数据库市场份额中,本地部署数据库市场相对集中,CR5占比达到 35.5% ,CR10占比约 48.3% ,其中华为云以约13.6%的占比位列第一。

云部署数据库市场头部效应明显,CR5占比超60%,前三家市场份额超50%,其中阿里云占比34.7%,排名第一;腾讯云占比14%,排名第二;华为云占比9.5%,排名第三。

【亮点三】

2023年数据库云平台市场规模55.5亿,私有云平台CR5占比约20%

随着数字化转型的不断深入,企业需要配置多个不同类型的数据库。由此带来多种数据库管理复杂等问题,为实现跨数据库融合管理,数据库云平台应运而生。

数据库云平台主要包括10大模块,分别是资源管理、性能管理、容量管理、运维管理、自动化部署、数据库巡检、高可用管理、备份恢复管理、SQL审核管理和数据库安全等模块。

我国数据库云平台市场尚处于发展初期,但受益于国产数据库行业近几年的快速发展,市场处于快速增长期,2023年数据库云平台市场规模55.5亿,2022至2027年复合增长率超36%。2023年数据库私有云平台市场格局逐渐清晰,CR5厂商累计占比约20%,其中沃趣科技以9.4%的市占率位居第一。

【亮点四】

国产替换率:党政接近80%、金融非核系统约40%、多行业不足5%

根据第一新声调研,目前党政领域的数据库国产替代率高达80%,已经基本处于替换的尾声阶段;八大行业由于对国产数据库的稳定性、迁移难度、运维难度等方面要求更高,所以整体替换率不高,金融行业非核心系统处于40%左右,能源行业不足15%,医疗、制造、教育等多个行业不足5%。

在调研期间,第一新声收到了大量企业/专家的问卷、反馈、访谈、建议和支持,在这里重点感谢参编单位:南大通用、沃趣科技、瀚高数据库、海量数据的大力支持,同时要特别感谢:达梦数据、太阳塔数据库、深算院 YashanDB、华为云、星环科技、云和恩墨、爱可生等多家公司高管和专家顾问的大力支持。

【部分报告内容】

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:182 3641 3660 投诉邮箱:7983347 16@qq.com