近日,首套调整15%首付等三大重磅政策落地,传递出稳定房地产的明确信号,既有效提振房地产市场信心,也拉动了以家装为代表的相关产业稳步回暖。在此背景下,家装行业面临着哪些增长机遇?

政策持续出台,房地产有望企稳回升

在三大重磅政策前,中央便已发布了“一揽子”房地产优化调整政策,各地积极响应,供需两端发力,稳定居民住房消费信心。业内研究员称:“预计未来一段时间,我国房地产市场有望企稳回升。”

房地产调整的同时,家装作为房地产下游环节呈现了同步变化。因此,伴随房地产新迎利好,家装行业也迎来两大机会增长点:

“二手房大幅增长

旧房翻新渐成家装主流

《2023年中国家装行业研究报告》显示,2023年全国30个大城市二手房销售量同比大幅增长,一线城市局改项目需求数同比增长177%,环比增长136%。家装存量房市场占市场总规模的比重将持续提高,存量房装修市场规模2025年将达到3.34万亿元。

“城镇化增加住房

带来家装增量

据国家统计局数据,2023年我国常住人口城镇化率为66.2%,相较发达国家75%-80%的城镇化率还有一定差距,城镇化空间较大。城镇化发展将带动住房增量,进一步激活居民装修新房、改善生活的家装需求。

“政策+地产拉动家装行业增长

政策较为有效地提振家居消费

为加快大宗消费品流通促进消费,国家相继出台多条利好政策提振家居消费,对促进家居产业起到积极作用。国家统计局相关数据显示,家具类零售2023年12月总额165亿元,同比增长2.3%;2023年全年零售总额1516亿元,同比增长2.8%。

“房地产逐步企稳

为家装行业提供增长动力

国家统计局相关负责人表示,2024年叠加地产市场逐步企稳,支撑家居消费持续回升的有利条件较多,消费仍会保持较好的增长。家装行业报告预测,中国家装市场总体规模2025年达到5万亿元左右,2030年达到7万亿元左右。

家装消费者画像分析

“

90后成主力

家装消费人群年轻化

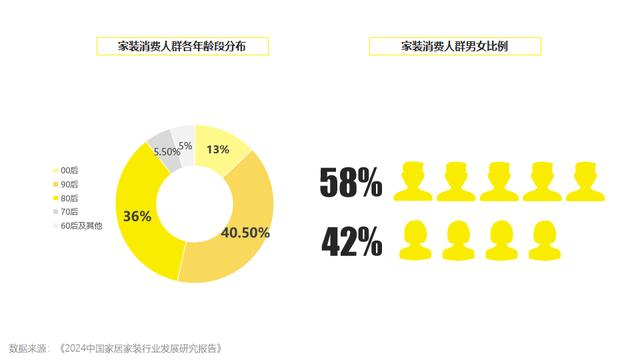

家装消费人群年龄区间26~35岁占比最高,36~45岁紧随其后,均超过35%,80后、90后成为家装消费的主力军。00后用户从学校踏入社会,也相应产生家装需求,比例首次突破10%。整体上看,家装消费者年龄层正逐渐趋于年轻化。

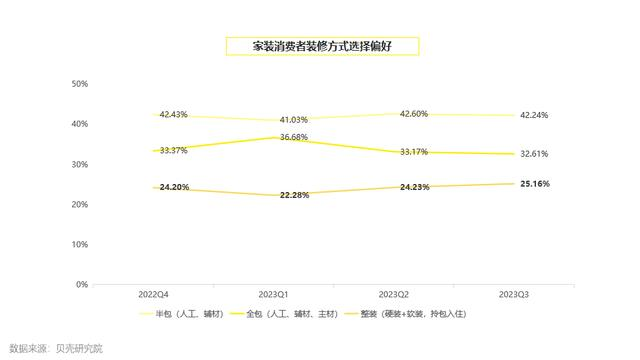

“家装消费者偏好整装

头部城市整装比例更高

贝壳研究院调查显示,一站式整装正成为家装行业的新风口。2023全年,整装偏好比例呈上升趋势,半包、全包则出现回落及持续下降。其中,一线、新一线城市消费者对家装全包、整装接受程度更高,整装品牌在这些城市的发展潜力更大。

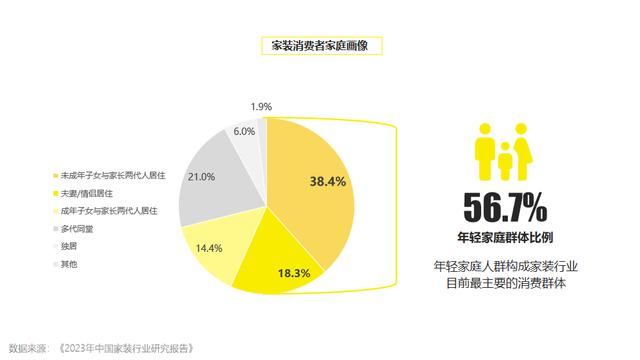

“以年轻家庭为主

亲子人群占比最高

在家装消费者,尤其是选择整装的消费者群体里,年轻有娃家庭最为普遍,占比达38.4%。其次是夫妻/情侣居住,占比18.3%。年轻家庭群体比例超过50%,构成家装行业目前最主要的消费群体。

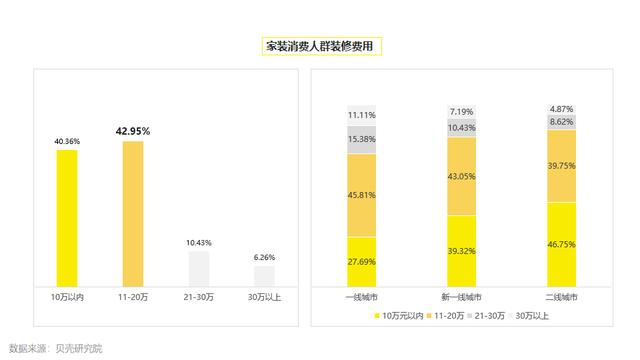

“愿为附加价值付费

家装费用集中在11-20万

以80后、90后为主的消费主力人群,选择家装时更注重服务、品质和个性化等,因此更愿意为家装附加价值付费。2023年,家装消费者装修费用以11-20万元占比最高,达到42.95%,其次分别为10万元以内(40.36%)和21-30万元(10.43%),30万元以上占比最小。

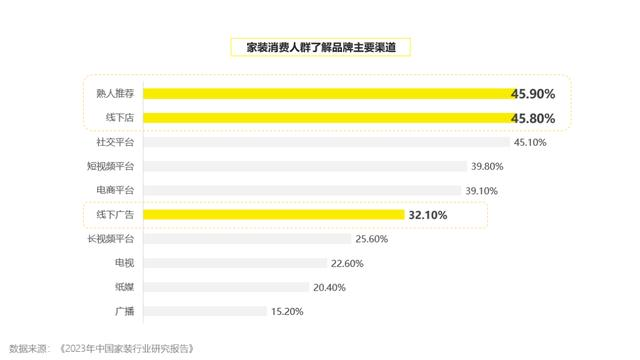

“主要通过线下渠道

了解家装品牌信息

家装消费人群重视品牌真实口碑和实际观察体验,因此TA们更常通过熟人推荐(45.9%)、线下门店(45.8%)两大渠道了解品牌信息。在线下渠道,重视线下广告的消费者占比32.1%。

锁定车主,为家装品牌精准获客

当前家装品牌从获客到交付面临更大竞争,营销是打响品牌的重要战略,家装企业更应精准找到家装消费者,让品牌营销更为高效。而中高端车主既具备家装消费需求,也有充足的消费实力与家装预算,是各大家装品牌不可忽视的重要客群:

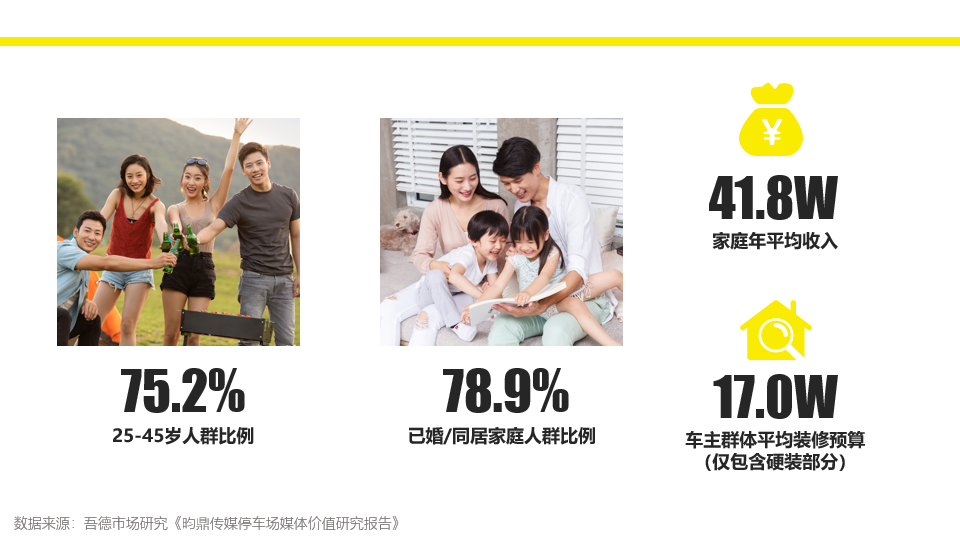

01 年龄区间契合

根据吾德市场研究报告,昀鼎传媒车主25-45岁的80后、90后人群占比75.2%,与家装主流消费人群年龄契合。

02 家庭人群匹配

昀鼎传媒车主已婚/同居的家庭人群占比78.9%,有更为强烈的家装消费需求。

03 经济与预算充足

昀鼎传媒车主年均家庭收入达到41.8万元,平均装修预算(仅硬装)17万元,有充足的经济实力与消费能力。

车库媒体链接线下家居门店

在行业竞争推动下,家装品牌比以往更需和C端目标消费者建立链接,越来越多家装门店开进商圈。

因此,借助商圈线下广告链接门店和消费者,能够有效助力家装品牌线下截流。昀鼎传媒在各大商圈综合体的地下车库布局媒体,能够全链路覆盖目标消费者,并通过车库电梯厅、出入口等位置可直达门店的天然优势,链接品牌门店与目标车主,助推精准引流、导流。

随着房地产行业迎来重大政策利好,家装行业在未来也将释放新的市场活力。昀鼎传媒将发挥商圈车库媒体优势,为各大家装品牌聚焦商圈线下B、C端客流,实现更高效的品牌传播与精准引流。

文章投诉热线:182 3641 3660 投诉邮箱:7983347 16@qq.com