中指研究院发布《2022年1月中国房地产企业权益拿地金额与面积TOP100》显示,2022年1月,TOP100企业拿地总额837亿元,拿地规模同比下降62.6%。TOP100门槛值为3亿元,较2021年1月下降3亿元,TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为66.7%。

绿城中国2022年拿地热情依旧不减

其中,拿地金额TOP3分别为绿城中国、华润置地、滨江集团,拿地金额分别为104亿元、48亿元、27亿元;绿城中国、华润置地拿地面积分别为52万平米、46万平米,而滨江集团拿地面积因少于百强门槛14万平米未上榜(实际规划面积12.97万平米)。

经计算,绿城中国、华润置地、滨江集团的拿地均价分别为2.0万元/平米、10435元/平米、20817元/平米。

值得一提的是,中华网财经此前报道,据中指研究院发布的《2021年1-12月房地产企业拿地TOP100》及《2021年1-12月房地产企业销售业绩TOP200》获悉,绿城中国2021年权益拿地金额969亿元、2021年权益销售额约1448.8亿元。经计算,绿城中国2021年全年拿地销售比为66.88%,超过拿地销售比40%红线26.88个百分点,超2021年50家代表企业拿地销售比均值42.88个百分点,属于拿地特别积极的房企。

大家房产权益新增货值比率刚过40%

另据《2022年1月中国房地产企业新增货值TOP100》显示,全口径新增权益货值TOP3分别为绿城中国、华润置地、大家房产,全口径新增权益货值分别为206亿元、120亿元、109亿元;权益新增货值分别为177亿元、99亿元、44亿元。

经计算,绿城中国、华润置地、大家房产权益新增货值比率发布为85.92%、82.5%、40.37%。

拿地同比下降62.6% 房企拿地分化显著

2022年1月,TOP100企业拿地总额837亿元,拿地规模同比下降62.6%。TOP100门槛值为3亿元,较2021年1月下降3亿元,TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为66.7%。

从新增货值来看,绿城中国、华润置地和大家房产占据榜单前三位。2022年1月,绿城中国以累计新增货值206亿元的占据榜单第一;华润置地、大家房产紧随其后,累计新增货值规模分别为120亿元和109亿元。TOP10企业1月新增货值总额1056亿元,占TOP100企业的30.5%,新增货值门槛为14亿元。

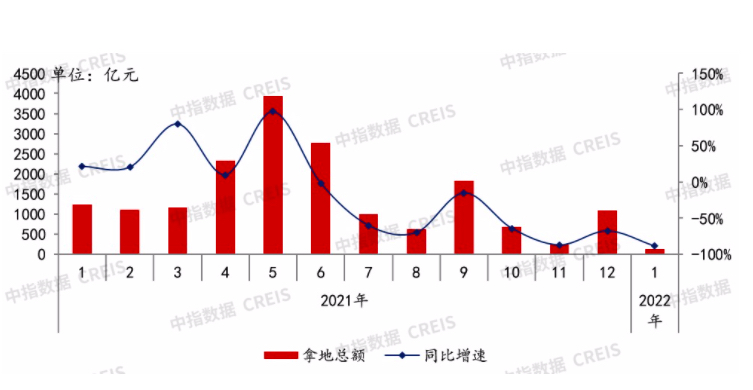

图:2021-2022年50家代表房企每月拿地总额

房企拿地分化显著,50家代表企业拿地额同比下降。2022年1月,50家代表房企拿地总额同比下降88.8%。一方面,2022年1月,受春节和集中供地影响,各地供地节奏放缓;另一方面,受各类金融调控政策影响,房企资金承压下拿地意愿和拿地能力降低。具体来看,50家代表企业内部分化显著,部分现金流较稳定企业拿地态度积极,如第一阵营内的华润置地、第二阵营内的新希望地产等,1月拿地同比均有所增长。

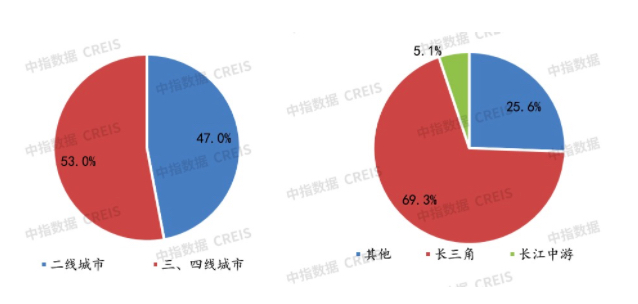

二线城市和三四线城市基本持平长三角热度持续

图:2022年1月50家代表房企拿地面积城市等级、区域分布情况

二线与三四线城市基本持平,城市群中长三角居首位。从布局城市等级来看,50家代表房企2022年1月在二线城市和三四线城市的投资面积占比基本持平,分别为53.0%和47.0%。从布局区域来看,企业热衷于在长三角拿地,占比达到69.3%。

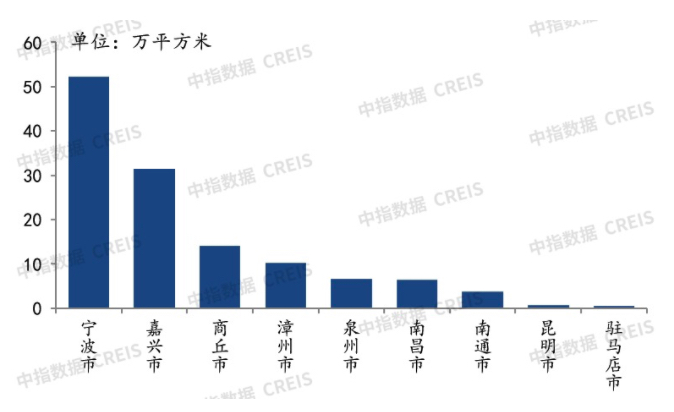

图:2022年1月50家代表房企拿地面积TOP9城市

宁波、嘉兴和商丘位列代表房企拿地面积前三城市。2022年1月,50家代表房企拿地面积TOP9城市中,宁波位列第一,嘉兴和商丘占据二、三位置。其中,宁波以52.2万平方米位列第一,嘉兴以31.5万平方米位列第二。

从各城市群拿地金额来看,长三角热度不减。1月,长三角TOP10企业拿地金额224亿元,依旧位居三区域首位;中西部TOP10企业拿地金额83亿元,位列第二。拿地面积来看,中西部TOP10企业拿地面积以496万平方米位居三区域首位,继续领跑。

从全国住宅用地成交总价TOP10来看,1月份入榜地块集中于宁波、嘉兴、海口及南通,成交金额门槛为13亿元。入榜地块中,宁波市鄞州区YZ01-03-12、YZ01-03-13地块(前殷区块)以总价27亿元位居榜首,由于年初施行第三批集中供地,宁波共入榜6宗地块,总成交金额为117亿元;嘉兴入榜2宗地块,成交价为31亿元;海口和南通各入榜1宗地块,成交价分别为17亿元和13亿元。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com