◎智谷趋势(ID:zgtrend) | 图图

对一般人来说,云的概念耳熟又陌生。

请容我先讲一个故事。

1848年5月12日,萨缪尔·布兰纳(Samuel Brannan)在旧金山的乡间小路上,把手中的瓶子四处向人们展示,大喊着:“金子,金子!这是美洲河里的金子!”

这位从欧洲移居而来的记者,造就了当时最具穿透力的广告语。到6月中旬,旧金山四分之三的男性就抛弃了村中小家,加入了一场疯狂的淘金热。不久之后,淘金热传遍美国。

不过,淘金热的大赢家并非淘金者,而是铁路公司。

当成千上万的淘金者蜂拥而至,一个个新城镇拔地而起,西进运动迎来高潮。美国铁路系统也开始大跃进式发展,贯穿全美东西的大动脉很快形成。

铁路的打通,让美国的钢铁、煤炭、机器制造与食品加工等产业迅速发展起来,铁路建设所需的巨额资金需求还催生了一个强大的资本市场。

铁路之于19世纪美国的意义,正如云计算之于中国,它们本质上都是一种“基建”。

眼下,作为新基建代表的云,正划开一个新时代。对于现代经济意义举足轻重的金融业,也概莫能外。随着中国银行业的数字化转型向深处发展,金融云正在进入爆发式发展的新时期。

“云”的魔法

传统银行业已经来到了十字路口。

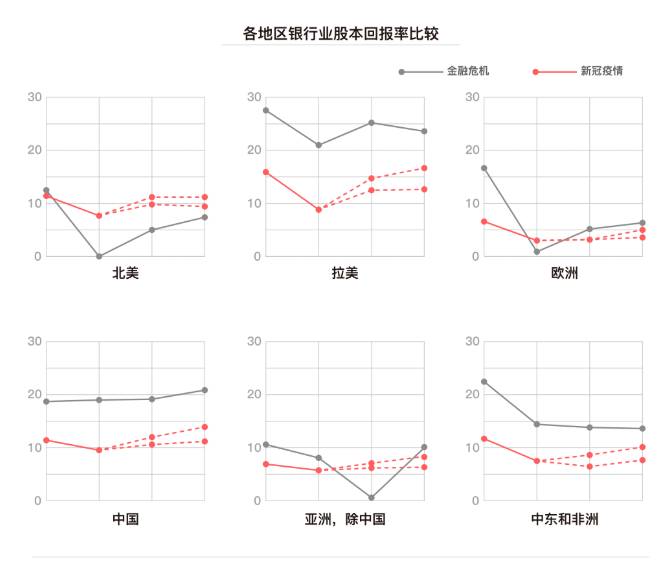

一方面,全球经济受到疫情重创,银行业的利润率也随之下滑。麦肯锡发布的《2021全球银行业年度报告》指出,2020年,中国的银行利润率降到约10%,为2008年金融危机时期的一半;拉美、欧洲等地银行的盈利能力也有所恶化。

另一方面,传统银行正越来越多地受到数字银行的挑战,后者具有科技公司的基因,对市场需求反应迅速。

对于希望优化成本,提高灵活性,增强竞争力的银行而言,上云,可能是它们的唯一出路。

同时,金融业正受到越来越大的网络安全威胁, 一些国际知名的金融机构就栽过跟头:

2019年7月19日,美国第一资本金融公司(Capital One)发现其1亿多条客户信息遭到入侵,黑客获取到了这些客户的社会保障号码和8万个相关联的银行账户。事后调查发现,一名技术人员对企业内部的Web应用程序的防火墙配置出错,给黑客留下了乘虚而入的空间,给该公司造成数百万美元的损失。

2020年8月,新西兰证券交易所(NZX)遭受到了分布式拒绝服务攻击(DDoS),连续四天被迫中断现金、债券和金融衍生品交易。后来,有媒体挖到这样一个细节:彼时,NZX的网络系统运转依赖于两个本地服务器,而这两个本地服务器根本没有足够的带宽来应对来势汹汹的DDoS攻击。此次遭袭后,新西兰证券交易所加快了上“云”的步伐。

金融业数据高度敏感,对维系市场的正常运转至关重要。

许多人担心,数据移到“云”上,面临的风险不是更大了吗?恰恰相反,安全稳定性是云计算最重要的优势之一:

“安全”是云服务商商业模式的核心,它们拥有充分的专业知识以及充足的运维资源。同时,零信任验证、数据加密、区块链式系统等技术与云服务的结合,也让这种安全性不断提高。

中国邮政储蓄银行就是一例。作为国有6大银行之一,其日常要处理规模巨大、敏感度高的金融数据,在系统的可靠性、可用性、合规性、数据安全性等问题上有很强的需求。

2021年4月,邮储银行新一代分布式核心系统投产,其底层数据库采用国产开源数据库GaussDB,实现安全的运维、全链路跟踪和分库分表数据存储。

在GaussDB等新技术引擎的强力驱动下,邮储银行陆续完成新一代个人业务核心系统的技术平台、智能运维平台和个人国际汇款业务相继上线,通过完善的实时反欺诈系统,更高的操作风险管控能力,新一代核心系统还能帮忙邮储银行降低潜在欺诈风险,使银行的业务运行更加安全。

金融云还可以帮助银行进一步挖掘数据价值,加速业务创新。

比如中信银行业务主仓和部分应用集市已在“云”上。在云端建起的数字底座,让中信银行可以轻松进行数据采集、清洗、整合,为业务部门提供更有针对性的数据应用服务体系。

通过挖掘数据价值,创造新的服务形式,提升业务发展成效:2020年,中信银行零售AI智能推荐带动理财销售超2300亿,智能机器人也成功应用于近800个业务场景,平均运营效率提升20%以上,平均差错率下降70%。

基于云,银行也可以打造数字化获客和智慧经营的新模式。

与众多银行机构面临的问题一样,杭州银行客服中心也长期苦于客户数据量大、员工培训周期长、各渠道彼此独立等传统问题。

2018年,杭州银行引入云服务,以电商平台的思维对客服中心的业务流程进行智能化改造:基于人工智能技术,以文字、语音等多种方式提供智能问答交互服务,让客户获得了全新的体验,整体服务质量上了一个台阶。

种种迹象表明,银行上“云”,不是“可选项”,而是“必选项”:在经济不确定性极高,黑天鹅事件频发的时代,银行业唯有推动技术革新,才能保持竞争力。

从后发到新秀

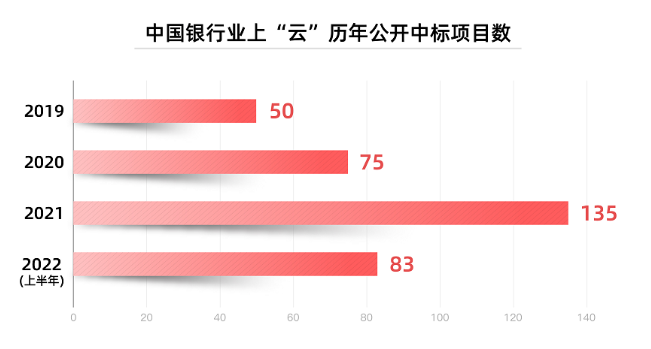

据智谷趋势最新发布的《中国银行行业上云调研报告》(以下简称《报告》)显示,2019年至2022年中,共有343个银行业上“云”项目发布了中标公告,且每年项目数量还在迅速增长。

这些数字背后又暗藏了三大趋势:

1、银行业金融云呈现三足鼎立的竞争格局

在异常激烈的金融云行业竞争中,华为云、阿里云、腾讯云脱颖而出,约占市场的三分之二。

《报告》对2019年来银行业金融云公开中标信息进行了收集整理,研究发现:

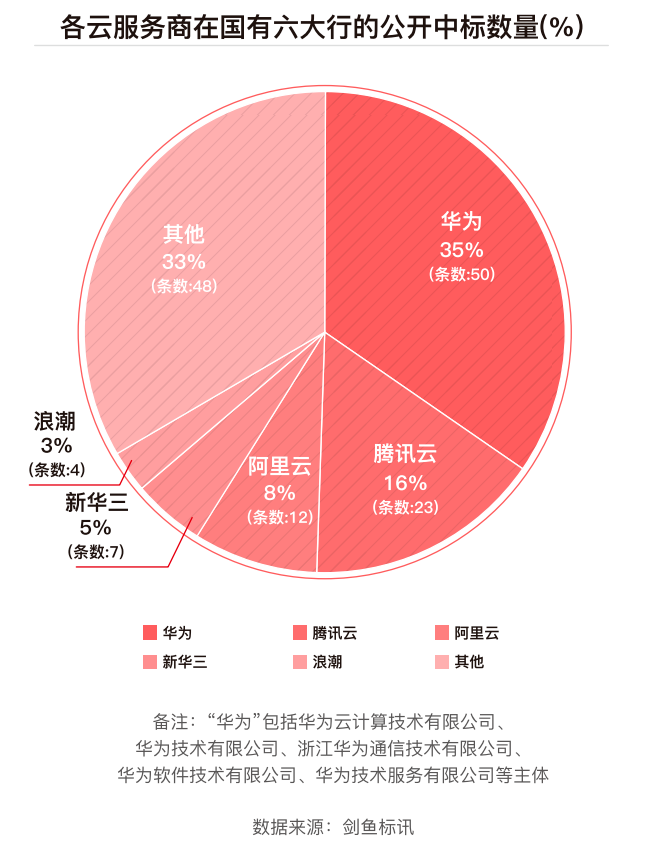

对于国有六大银行(工、农、中、建、交、邮),华为录得50条中标记录,在144条样本总量中约占35%;其次是腾讯云,约占16%的市场;阿里云紧随其后,占8%。三家头部云服务商占据了59%的市场。

显而易见,银行业客户已将主流大型云服务商作为首选,其中华为云中标项目最多,成为2019年以来国有大型银行上“云”之路的最佳合作伙伴。

大型国有银行的数据规模巨大、敏感度极高,它们在云服务商的选择上,更加注重安全性与稳定性,而这正是大型云服务商的优势所在。

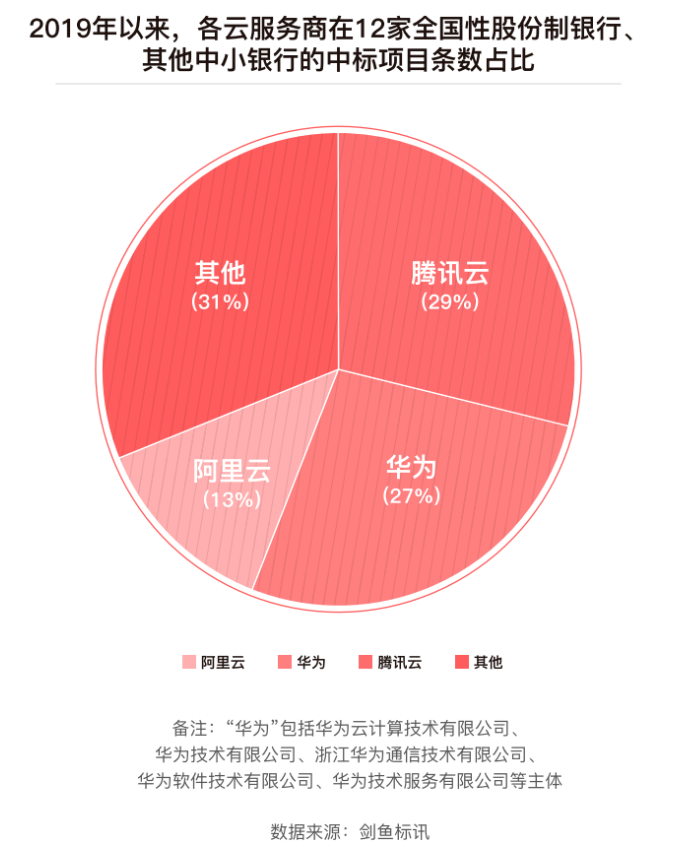

在12家全国性股份制银行与其他中小型银行方面,也呈现了类似的竞争格局:据《报告》的不完全统计,华为云、腾讯云、阿里云已占领了此类银行市场近69%。其中,华为与腾讯共同占有超过一半的市场份额。

这表明,无论是大型国有银行,还是股份制银行、中小银行,华为云、腾讯云、阿里云已经牢牢占据金融云行业的前三。

不过在“前三强”之外,大型国有银行尚有41%的市场空间留给了其他金融云服务商,而股份制银行、中小银行仅留下了31%的市场空余——如何解释这10%的差异?

《报告》认为,究其原因,是大型国有银行依自身技术力量纷纷建立起金融科技子公司,为自家银行提供一部分云计算服务,从而斩获了一些市场份额。而股份制银行、中小银行尚未建立金融科技子公司,或子公司相关技术能力不足,对成熟的大型云服务商的依赖度就会更高。

2、主流云服务商各有千秋

目前,主流云服务商都在金融云领域打造出自己的玩法:

华为云后发制人的秘密,在于聚焦融合数据湖、分布式新核心、金融全栈云三大场景,用领先的技术,推进银行金融业务创新。2021年,华为云发布了最新的战略“深耕数字化,一切皆服务”,不仅仅将技术和资源提供给合作伙伴,更是输出成熟的经验、优质的服务、领先的理念。华为云着力打造金融开放创新联盟,以超强的技术阵营帮助客户银行打通数字化的每个环节。

阿里云自2013年便入局金融云市场。2019年开始,阿里云开始从头部金融机构的外围系统入手,逐渐深入到核心系统,用产品效率和执行效率,以及创造新的业务价值为核心,建立起一整套生态策略,从而取代传统金融的IOE生态。

腾讯云则着眼于金融云业务的三个增长点:金融新基建、数字新连接、场景新服务。依托于企业微信和微信生态的打通,帮助金融业客户以更灵活、更敏捷的方法触达最终用户,提供客户关系管理、财富管理服务等方面的连接服务。

3、金融云基础设施市场,华为云成最佳合作伙伴

巨头之间也有争夺战:前有阿里云、腾讯云的先发优势,后有浪潮云、新华三等运营商快速追赶。但从目前金融云基础设施市场来看,华为云取得了领先。

据国际数据公司IDC的最新测算,截至2021下半年,在中国金融云基础设施市场,华为、阿里巴巴、新华三、浪潮、腾讯依次位列前五,合计市场份额达71.7%。

其中,华为云蝉联中国金融云基础设施市场份额第一,华为云Stack在金融自建云基础设施市场连续四年保持第一,持续领跑金融云基础设施市场。

公开信息显示,华为云已与6家国有大型商业银行、12家全国性股份制商业银行,以及一系列地方性银行达成合作;阿里云也已覆盖60%的保险企业,50%的证券公司,以及上百家银行客户;腾讯云也为头部前十的券商提供服务,并与十二大保险集团中七家选择达成深度合作。

云之更深处

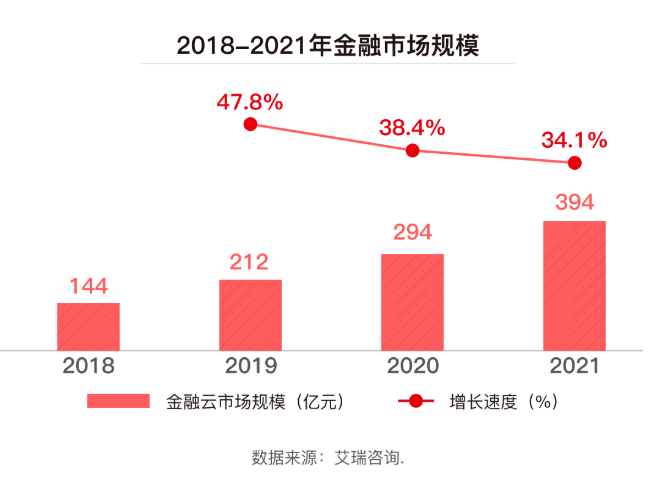

2021年,我国金融云市场规模已达394亿元。据艾瑞咨询预测,未来5年,该市场将以28.6%的年均复合增速继续扩张,并在2025年突破1000亿元人民币。

技术引发的变革,不在于技术本身。云计算正在与银行业形成良性化学反应,不断拓宽合作边界,完善云计算的生态。

简言之,我国金融业正在走向云之更深处。

未来,云计算还将激发更大的想象力:

第一,充分挖掘数据价值,跨越数据裂谷。

“十四五”规划纲要提出,要加快数字化发展、建设数字中国,要求金融业稳妥发展金融科技、加快金融机构数字化转型。金融业发展的下一步,就是用技术驱动创新,向数据要红利。

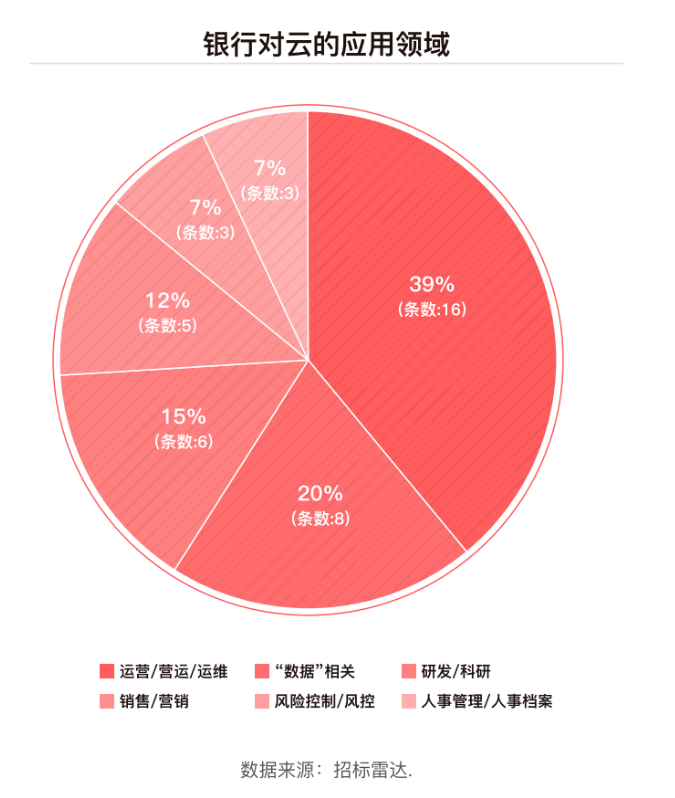

但在这一点上,金融云的发展仍有缺憾:目前,我国银行业对金融云的运用多停留在日常运营层面,在数据治理,风险控制、科技研发等更高层次的领域应用较少。

未来,金融业要借助云服务商的力量,打造坚实的数据基础,释放数据价值。

第二,连云成片,形成庞大、有机互联的生态云。

金融机构的的日常运转,需要很多品牌、很多类型的云服务;但目前,这些云与云之间的资源往往相对独立,难以统一调配。

金融云的下一步,要弥合行业生态裂谷,与各类平台资源进行更广更深度地整合,使各个独立的金融云连接成片,形成更庞大的生态云。

这样,银行等金融机构只需要提供一个金融服务的出口,就可以让自己置身于云端的任何一处,从而借助整个“云经济”的力量实现快速创新。

第三,金融云拥抱元宇宙。

银行推进服务智能化的同时,也越来越注重服务的个性化。这就需要金融云厂商与大数据、人工智能技术更加紧密结合,让银行能够快速、准确分析客户需求,更有效地制定与客户相匹配的、个性化的活客、留客策略。

新技术也常常能颠覆一个行业。比如一些银行注意到了近年大热的“元宇宙”概念,开始打造虚拟网店,启用虚拟客服,为客户提供活泼、新奇的服务体验。将这种新的服务形式整合上“云”,亦能拓宽金融云的应用空间。

某种意义上,金融云给金融业赋予了全新的生存之道,踏着数字化的浪潮,勇敢穿越当下所有的不确定性与周期。

面对金融云的广阔市场,行业参与者应充分认识到助力中国金融业转型升级的历史使命,携手向真正的、深度的数字经济共同进发。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com