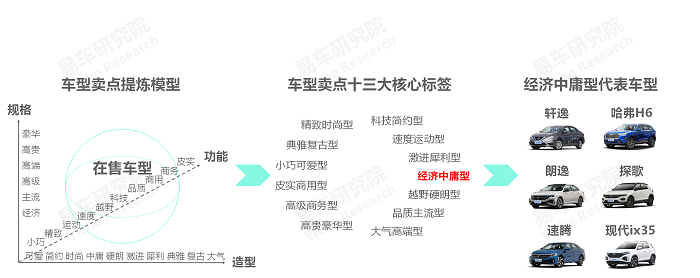

经济中庸型车市:由聚焦入门级别,凸显中庸设计,主打实用性的车型组成的细分车市,代表车型有朗逸、轩逸、哈弗H6等

用户在选车时,往往先看造型,即车子长得怎样,再看功能,即车子有什么特点,然后摸摸口袋,即自己买得起什么样的车子。基于日常生活,易车研究院从造型、功能、规格三个维度,粗略构建了个车型卖点分析模型,造型包含可爱、时尚、运动、中庸、硬朗、复古等关键词,功能包含小巧、精致、运动、越野、商务等关键词,规格包含经济、主流、高端、豪华等关键词;

基于车型卖点分析模型,再结合在售车型的基本特征,易车研究院提炼了十三个车型卖点的核心标签,小巧可爱型、精致时尚型、经济中庸型、品质主流型等。由于人们对车子的造型、功能、规格等的分歧较大,以及部分车型本身凸显跨界、多元等特征,我们的分类标准仅供参考;

本报告聚焦经济中庸型车市,该细分车市由聚焦入门级别、凸显中庸设计、主打实用性的车型组成,如大家耳熟能详的轩逸、朗逸、哈弗H6等。

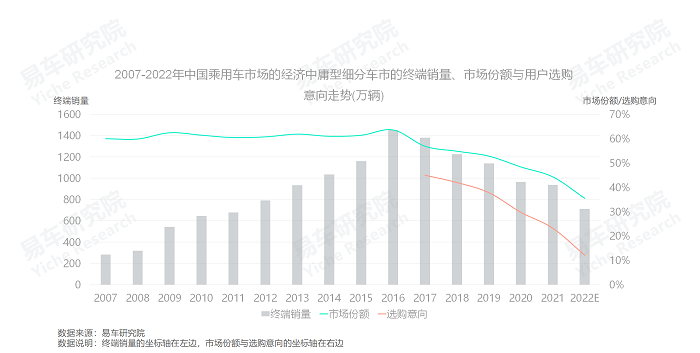

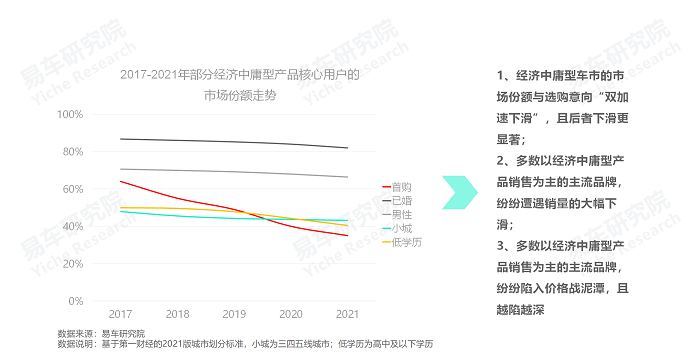

2017-2022年,经济中庸型车市沦为中国车市的最大红海,市场份额与选购意向“双加速下滑”,且后者下滑更显著

2007-2016年,经济中庸型车市一直保持快速增长状态,终端销量由不足300万辆飙升至1400多万辆,市场份额长期维持在60%的高位,绝对是中国的主流车市,是广大车企车型布局的重点车市。但2017年起,经济中庸型车市急转直下,2020年终端销量跌破1000万辆,市场份额跌破50%,2022年底,终端销量或将跌至700万辆,市场份额或将跌至35%。短短的六年时间,经济中庸型车市的销量、份额,几乎萎缩了近半,堪称中国车市的最大红海;

比销量大幅下滑更恐怖的,是用户的选购意向遭遇“崩盘式”下滑,2017年,经济中庸型车市的选购意向占比还有45%,2022年只剩12.05%。销量代表过去,意向代表未来,意向占比大幅低于销量占比,不仅迫使当下的绝大多数经济中庸型产品,大规模降价促销,甚至赔本赚吆喝,而且意味着未来挑战会更大;

目前,以经济中庸型产品销售为主的车企,几乎都是如履薄冰,即便成本控制相对优秀的南北大众、东风日产等强势车企,2020-2022年也呈现出持续疲软的走势。家族化、模块化、T动力、双离合等,曾经在经济中庸型车市大红大紫的概念与技术,如今都有些黯然失色,如何设计出一款能在经济中庸型车市快速上量的新车型,已成为广大车企的棘手课题。

一晃五六年过去了,截止2022年10月,绝大多数品牌对如何突围经济中庸型车市仍是束手无策,仍在苦苦挣扎中

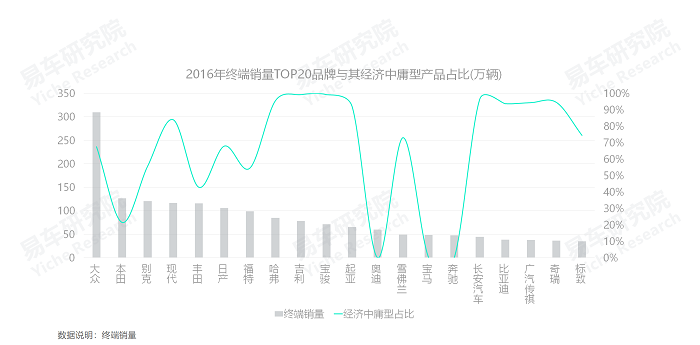

2016年,在中国乘用车市场,经济中庸型产品的市场份额高达63.65%,销量越高的品牌,经济中庸型产品的销量占比越高,销量排行TOP20的品牌,有一半多的占比超过70%。长期以来,围绕首购用户、凸显中庸设计、主打经济性等,已成为广大车企的研发与设计人员的固定思维,且屡试不爽,不少海外品牌在中国车市纷纷取得了以最低研发投入实现最大效益的优异成绩,堪称全球车市的奇迹;

在“崩盘”前夕的2016年,绝大多数车企都深深陶醉于中国车市的高歌猛进中,纷纷制定与发布了持续高增长的十三五计划,做着称王称霸的春秋大梦。2017年经济中庸型车市的突然急转直下,使得不少主流品牌遭遇了前所未有的打击,销量出现腰斩,甚至崩盘。截止2022年10月,绝大多数品牌对如何突围经济中庸型车市仍是束手无策,仍在苦苦挣扎中。

价格战摇身一变为绝大多数车企突围经济中庸型车市的最大举措,甚至是精神寄托,但这无异于饮鸩止渴

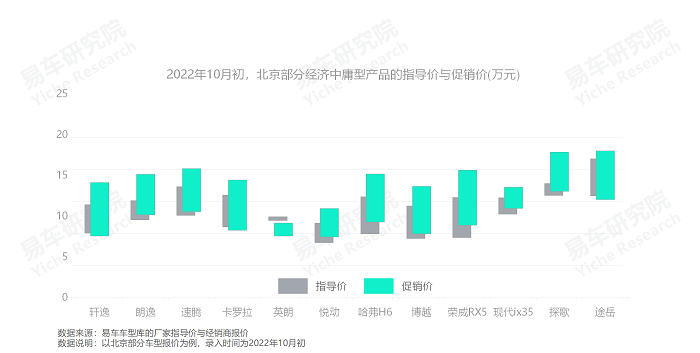

与销量大幅下滑形影不离的就是大规模降价促销,2017年起,以经济中庸型产品为主的车企,不得不降价促销,且越降越多。截止2022年10月,大规模降价促销仍是经济中庸型车市的主旋律,以北京车市为例,十多万元一辆的多数经济中庸型产品,少则优惠一两万,多则两三万;

天下没有免费的午餐,都是建立在所谓的“降本增效”的基础上,极易牺牲产品品质,导致恶性循环。近几年,部分参与经济中庸型车市价格战的车企,降着降着就奄奄一息,甚至没了,连声哀嚎都没留下,更别说要带走一片云彩;

让人困惑的是,从2017年至2021年,在整整五六年的时间里,绝大多数车企除了大规模降价促销,在技术、产品、渠道、服务等关键领域,鲜有强势突围的举措,似乎一直在吃老本,朗逸仍是曾经的朗逸,轩逸仍是曾经的轩逸,哈弗H6仍是曾经的哈弗H6……2022年,朗逸、轩逸、哈弗H6等的市场销量,纷纷出现剧烈波动。

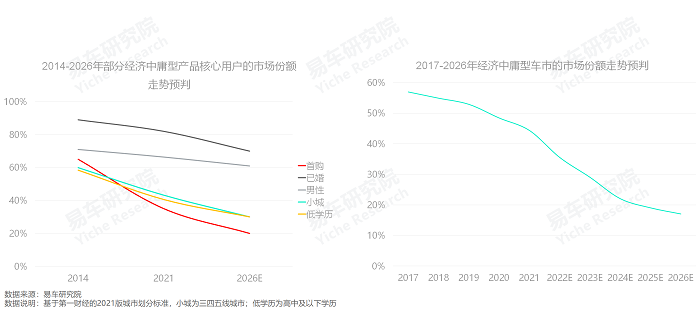

沦为“最大红海”原因之一:更愿意选购经济中庸型产品的低拥车或首购用户大幅减少,近几年增换购占比快速提升

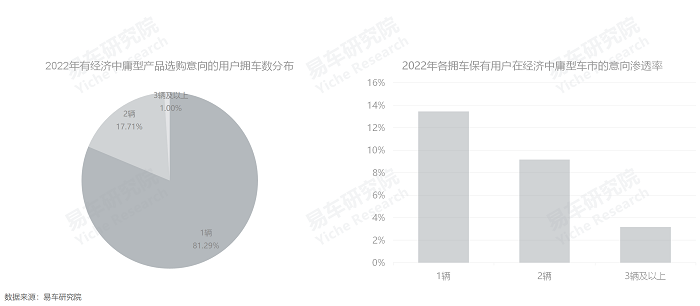

拥车越少,越有可能选购经济中庸型产品,易车研究院调研显示,2022年,在所有经济中庸型产品的潜在保有用户中,拥车1辆的占比高达81.29%,两辆仅为17.71%,三辆及以上的仅为1%。从渗透率看,拥车1辆的保有用户,选购经济中庸型产品的意向比例高达13.43%,两辆降至9.17%,三辆进一步降至3.17%;

拥车少的往往以首购用户为主,但随着青年用户减少与加速转向二手车市场,2017年起,首购用户占比也急转直下,截止2021年,已由之前的60%多降至35%,2022年还将下滑,期间增换购占比快速提升。

沦为“最大红海”原因之二:更愿意选购经济中庸型产品的男性与已婚用户持续减少,近几年女性、单身用户持续增多

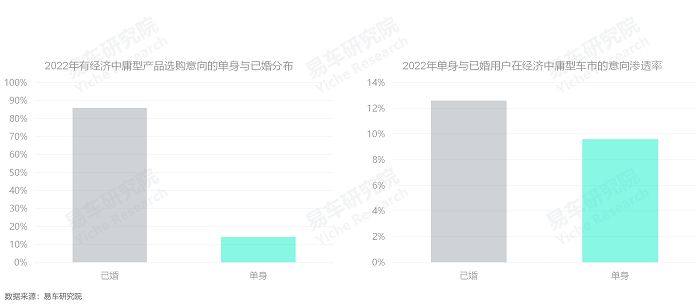

男性和已婚用户更愿意选购经济中庸型产品:易车研究院调研显示,2022年,男性占了所有经济中庸型产品选购意向80%以上的高比例,在所有男性的选购产品中,经济中庸型产品的意向渗透率高达15%以上,不仅清一色高于女性比例,也高于大盘比例;2022年,已婚用户占了所有经济中庸型产品选购意向近86%的高比例,在所有已婚用户的选购产品中,经济中庸型产品的意向渗透率超过12%;

2017-2021年,男性与已婚用户的占比都在持续减少,自然而然会不断侵蚀以男性和已婚用户绝对为主的经济中庸型车市的发展空间。再加男性与已婚用户的消费升级,只会进一步压缩经济中庸型产品的发展空间。

沦为“最大红海”原因之三:更愿意选购经济中庸型产品的小城、低学历用户持续减少,近几年大城、高学历用户持续增加

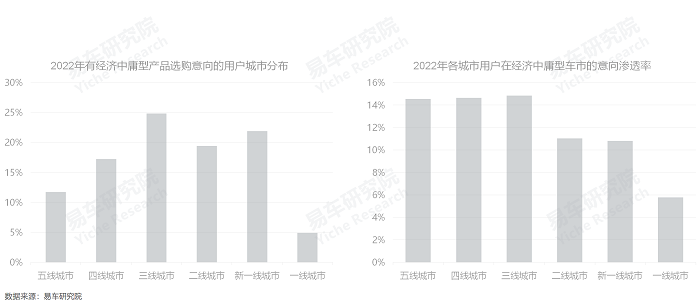

无论城市级别还是学历水平,经济中庸型产品的意向用户都较低:易车研究院调研显示,2022年经济中庸型意向用户集中新一线、二线与三线城市,但三四五线等小城的渗透率更显著;从学历看,经济中庸型意向用户集中高中、中专、大专用户,但初中、小学等低学历的渗透率更显著;

2017-2021年,无论是城市级别,还是学历水平,在中国乘用车的分布都呈现持续提升的走势,一线、新一线、二线组成的大城占比,由52.03%升至56.78%,研究生、本科、大专组成的高校毕业生的用户占比,由50.09%升至59.47%;

城市级别、学历水平等,深深影响着人们的消费能力与消费观念,也对车企的设计师、研发人员、产品经理等提出了拷问,如何与时俱进,推出更加适合大城、高学历用户的新产品。

过去几年,人口剧烈演变导致中国经济中庸型车市快速萎缩,目前多数品牌仍以经济中庸型产品为主,突围任重道远

经济中庸型车市以首购、已婚、男性、小城、低学历等用户为主,但2017-2021年,上述用户的市场份额都处于持续下滑状态,不断稀释了经济中庸型车市的发展空间。这不是偶然,是中国车市不断发展的必然结果:首购之后必然是增换购;男性买完车后必然是女性买车;已婚涌入后必然是单身涌入……

真正的挑战在车企,即车企战略转型的进度远远落后于中国车市的演变节奏。截止2022年8月,终端销量前二十的品牌,差不多有一半品牌仍旧高度依赖经济中庸型车市,有三分之一的依靠度超过70%。对多数主流品牌而言,如何突围经济中庸型车市,仍是各车企任重道远的课题。

未来几年,经济中庸型车市极有可能加速萎缩,多数品牌的突围迫在眉睫

过去几年,经济中庸型车市的持续萎缩,与根本性因素人口演变密切相关,再加多数主流车企的销量结构仍以经济中庸型产品为主,使得大家的突围任重道远。2022年中国应届高校毕业生数量突破1000万人,占同龄人口比例突破了60%,多数高校毕业生会在大城市就业、结婚更迟等,再加女性高校生占比更多的因素,买经济中庸型产品的用户只会持续减少,甚至会加速减少;

2022-2026年,基本预判经济中庸型车市极有可能会持续萎缩,市场份额将跌破20%,多数主流车企的突围迫在眉睫。

虽然任重道远且迫在眉睫,但前十年,大众就在经济中庸型车市实现了成功突围,基于MQB等发动全生命周期的降本战

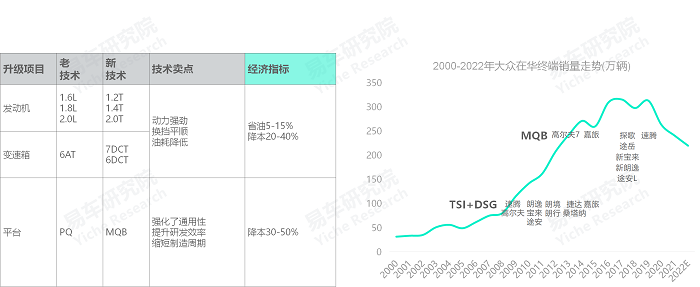

21世纪前10年,大众在华危机四伏,挑战主要来自日系,诸如卡罗拉一直压着速腾,前者凸显经济中庸特质,后者强调操控、运动。转折点发生在2008年,大众快速投放了新宝来与朗逸,积极突围经济中庸型车市,开启了大众在华的黄金十年,终端销量由不足100万辆到突破300万辆;

大众黄金十年的技术根基是TSI+DSG动力总成、MQB平台等,但他们的功效不仅仅是优化了动力与制造,而且为用户大大降低了“全生命周期的消费成本”,诸如TSI+DSG不仅能实现5-15%的省油效果,还能降本20-40%,MQB的降本更加显著;

2017年起,大众积极发动SUV战略,拓展非经济中庸型的高端车市,进一步挖掘市场潜力

2016年起,降本改革相对滞后与缺乏新蓝海开拓的北京现代、长安福特、神龙汽车等经济中庸型产品为主的车企,率先遭遇销量的断崖式下滑。

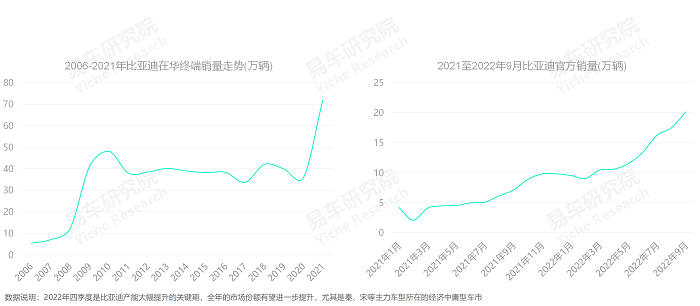

后浪推前浪,目前比亚迪在经济中庸型车市,同样实现了快速突围,且同样是基于DM-i等新技术,发动了全生命周期降本战

基于TSI+DSG、MQB等新技术,大众进一步挖掘了全生命周期的降本潜力,开创了黄金十年的盛世,但近三四年,大众技术升级相对滞后,表现持续疲软。易车研究院调研显示,2022年,比亚迪的选购意向反超大众,接近20%,大众降至10%以内,导致前者一车难求,后者一车难售;

基于新一轮DM-i技术,2021年比亚迪在华终端销量突然超过70万辆,2022年有望逼近200万辆,但上一次腾飞一晃眼已过去十年。

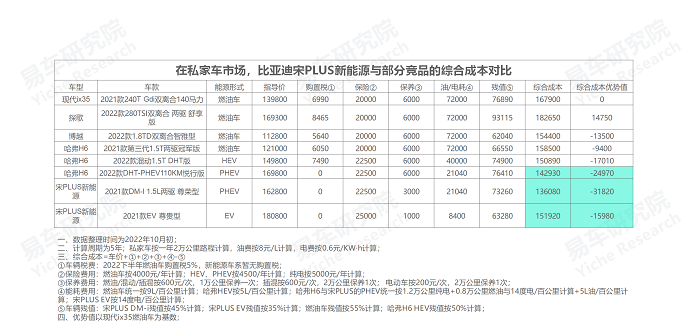

比亚迪突围经济中庸型紧凑型SUV的核心原因是,基于DM-i等新技术,将竞争由新车价格战,快速拓展至全生命周期降本战

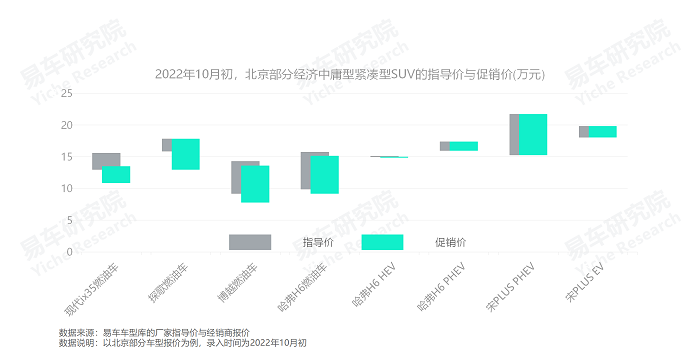

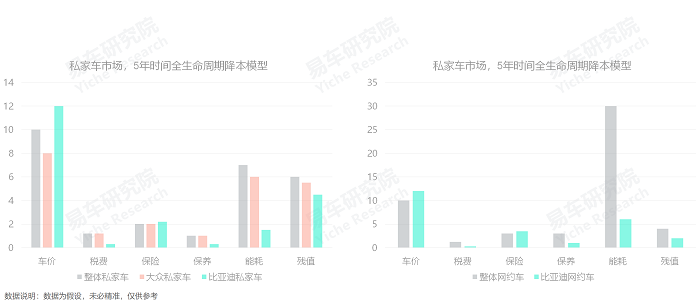

截至2022年10月初,比亚迪快速突围经济中庸型车市的功臣之一宋家族(不含宋max),对比哈弗H6、现代ix35等竞品,如以五年为周期,在私家车市场,其PHEV已有三四万元的综合成本优势,其EV车型有一两万元的综合成本优势;

车企如全生命周期的降本不显著,最后只能透支新车价格。目前哈弗H6、现代ix35等竞品,都有不少的价格优惠;

对多数车型而言,经济中庸型的紧凑型SUV市场,同样是红得不能再红的红海,但对全生命周期降本显著的比亚迪宋家族而言,则是新蓝海。

无论十年前的大众,还是目前的比亚迪,都基于全生命周期的降本战,成功突围经济中庸型车市,把红海变成蓝海

无论车企宣传技术多么牛逼,产品多么先进,万变不离其宗,是否具备市场竞争力,最终主要取决于全生命周期的成本管控,尤其是经济中庸型车市。无论十年前的大众,还是目前的比亚迪,都基于全生命周期的降本战,成功突围经济中庸型车市,把红海变成蓝海。

目前,新能源汽车发展之所以蒸蒸日上,其主要功效就是帮助用户降低了全生命周期的成本支出,尤其是能耗领域。未来中国车市的全生命周期的成本管控,仍有较大挖掘潜力:与车价有关的研发、制造、销售、渠道等诸多细分领域,仍有较大优化空间;在能源板块,理论上,也存在比以煤炭发电为主的更清洁、更廉价的电能转换形式;随着汽车智能化水平的快速提升,车企开展“直营保险”业务的条件越来越成熟……

无所谓红海与蓝海,关键取决于全生命周期的降本战,谁能为用户多省一分钱,谁就多一份希望,谁就有可能把红海变为蓝海。退一步讲,即便车企拥有最好的技术、布局最大的蓝海,如不考虑用户全生命周期的成本问题,蓝海也可能变为红海。

研究团队

周丽君 易车研究院院长/首席分析师

高英 易车研究院行业分析师

石本雅易车研究院行业分析师